Duration and Convexity скачать в хорошем качестве

Duration and Convexity

14 лет назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: Duration and Convexity в качестве 4k

У нас вы можете посмотреть бесплатно Duration and Convexity или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон Duration and Convexity в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

Duration and Convexity

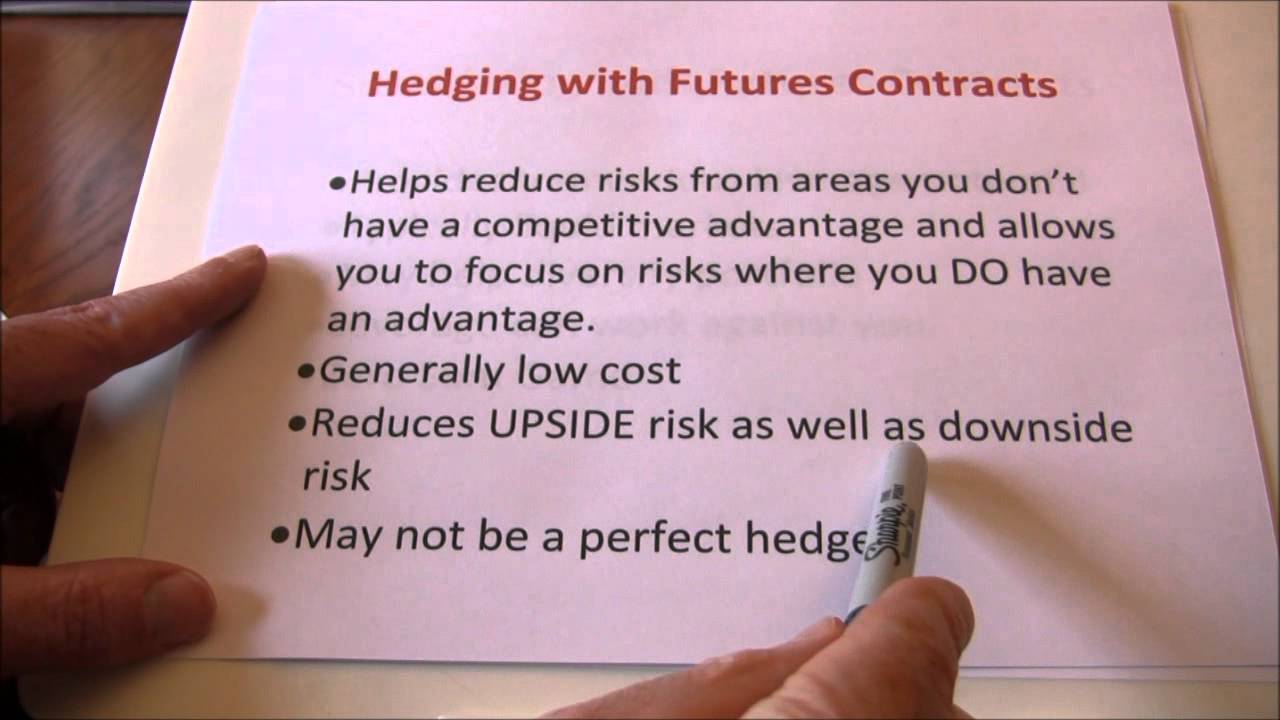

This video illustrates how duration can be used to approximate the change in bond price given a change in interest rates. It also introduces and discusses convexity. Next there is a discussion of using duration as part of an immunization strategy to where price risk and reinvestment rate risk offset each other. Finally, calculating duration for portfolios is discussed. The template can be found at http://tinyurl.com/BrackerDuration2

Comments

-

14 лет назад

14 лет назад

-

-

14 лет назад

14 лет назад

-

14 лет назад

14 лет назад

-

3 года назад

3 года назад

-

21 час назад

21 час назад

-

5 лет назад

5 лет назад

-

20 часов назад

20 часов назад

-

Трансляция закончилась 1 день назад

Трансляция закончилась 1 день назад

-

16 лет назад

16 лет назад

-

5 лет назад

5 лет назад

-

5 лет назад

5 лет назад

-

-

5 лет назад

5 лет назад

-

3 часа назад

3 часа назад

-

Трансляция закончилась 22 часа назад

Трансляция закончилась 22 часа назад

-

1 день назад

1 день назад

-

14 лет назад

14 лет назад

-

10 лет назад

10 лет назад

-

Трансляция закончилась 1 день назад

Трансляция закончилась 1 день назад