JA Folge 11 - Jahresabschluss - Bilanzanalyse - Eigenkapitalquote und Verschuldungsgrad скачать в хорошем качестве

JA Folge 11 - Jahresabschluss - Bilanzanalyse - Eigenkapitalquote und Verschuldungsgrad

4 года назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: JA Folge 11 - Jahresabschluss - Bilanzanalyse - Eigenkapitalquote und Verschuldungsgrad в качестве 4k

У нас вы можете посмотреть бесплатно JA Folge 11 - Jahresabschluss - Bilanzanalyse - Eigenkapitalquote und Verschuldungsgrad или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон JA Folge 11 - Jahresabschluss - Bilanzanalyse - Eigenkapitalquote und Verschuldungsgrad в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

JA Folge 11 - Jahresabschluss - Bilanzanalyse - Eigenkapitalquote und Verschuldungsgrad

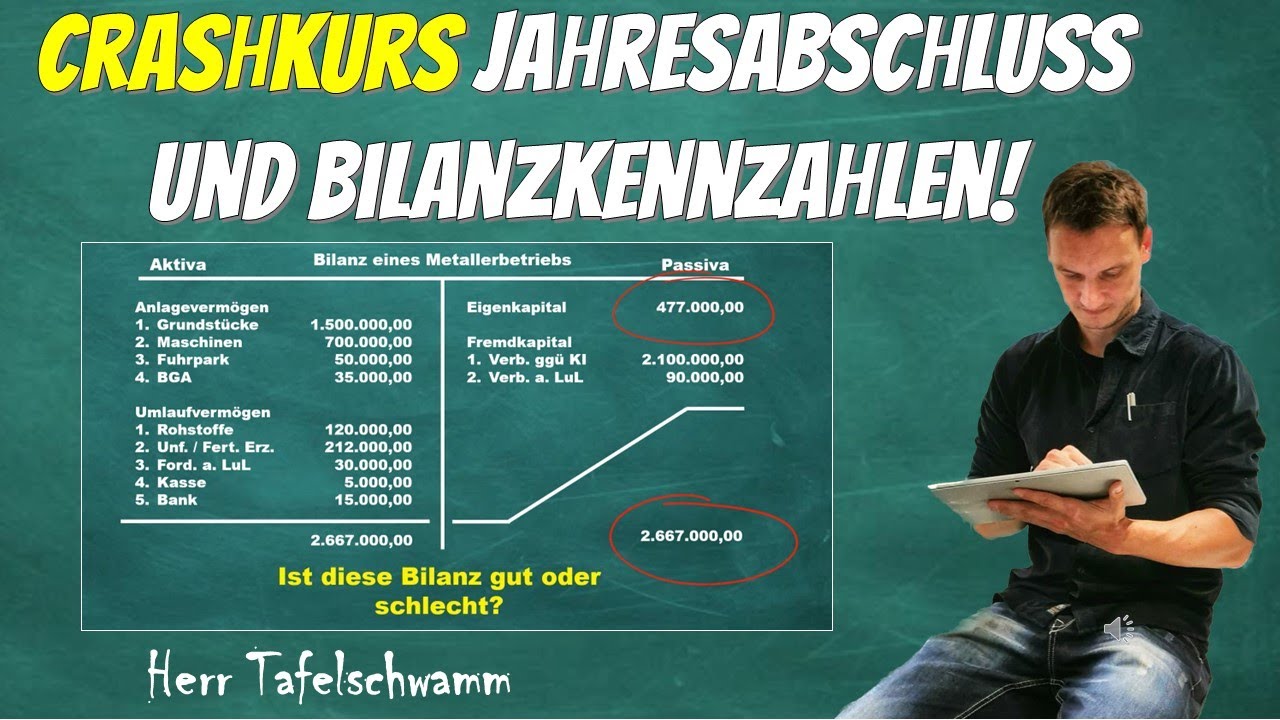

Eine wichtige Kennzahl der Bilanzanalyse ist die EIGENKAPITALQUOTE. EK-Quote = Eigenkapital / Gesamtkapital x 100 Damit gibt die Eigenkapitalquote an, wie viel Prozent unseres Gesamtkapitals aus Eigenkapital bestehen. Je höher die Eigenkapitalquote eines Unternehmen ist, desto unabhängiger ist das Unternehmen tendenziell von Fremdkapitalgebern. Je höher die Eigenkapitalquote, desto höher ist die Kreditwürdigkeit des Unternehmens. Je höher die Eigenkapitalquote, desto niedriger sind i.d.R. auch die Zinssätze auf das Fremdkapital. Je höher die Eigenkapitalquote, desto niedriger sind die Zins- und Tilgungszahlungen ( positiv für die Liquidität). Je höher die Eigenkapitalquote, desto niedriger sind die Einflussnahmen von Fremdkapitalgebern auf Geschäftsentscheidungen. Je höher die Eigenkapitalquote, desto krisensicherer ist das Unternehmen (Verluste können über einen längeren Zeitraum aufgefangen werden). Je höher die Eigenkapitalquote, desto niedriger ist u. U. die Eigenkapitalrentabilität (siehe Leverage-Effekt). Solide Unternehmen weisen eine Eigenkapitalquote von etwa 30 % auf. Die durchschnittliche Eigenkapitalquote beträgt in Deutschland etwa 20 bis 25 %. **************************************************************************** Der VERSCHULDUNGSGRAD hingegen gibt das Verhältnis von Fremdkapital zu Eigenkapital an. Verschuldungsgrad = Fremdkapital / Eigenkapital x 100 Der Verschuldungsgrad sollte nicht höher sein als 200 %. Der durchschnittliche Verschuldungsgrad liegt in Deutschland bei etwa 300 bis 400 %. Bitte konsumieren Sie die Videos nicht einfach, sondern nutzen Sie sie aktiv. Nutzen Sie also die Pausetaste, um über das Erklärte noch einmal nachzudenken oder etwas nachzurechnen, spulen Sie bei Unklarheiten zurück, um die Erklärung noch einmal zu hören oder nutzen Sie das Video parallel zur Aufgabenbearbeitung.

Comments