Bogføring af afskrivninger – Hvordan gør man скачать в хорошем качестве

Bogføring af afskrivninger – Hvordan gør man

3 года назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: Bogføring af afskrivninger – Hvordan gør man в качестве 4k

У нас вы можете посмотреть бесплатно Bogføring af afskrivninger – Hvordan gør man или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон Bogføring af afskrivninger – Hvordan gør man в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

Bogføring af afskrivninger – Hvordan gør man

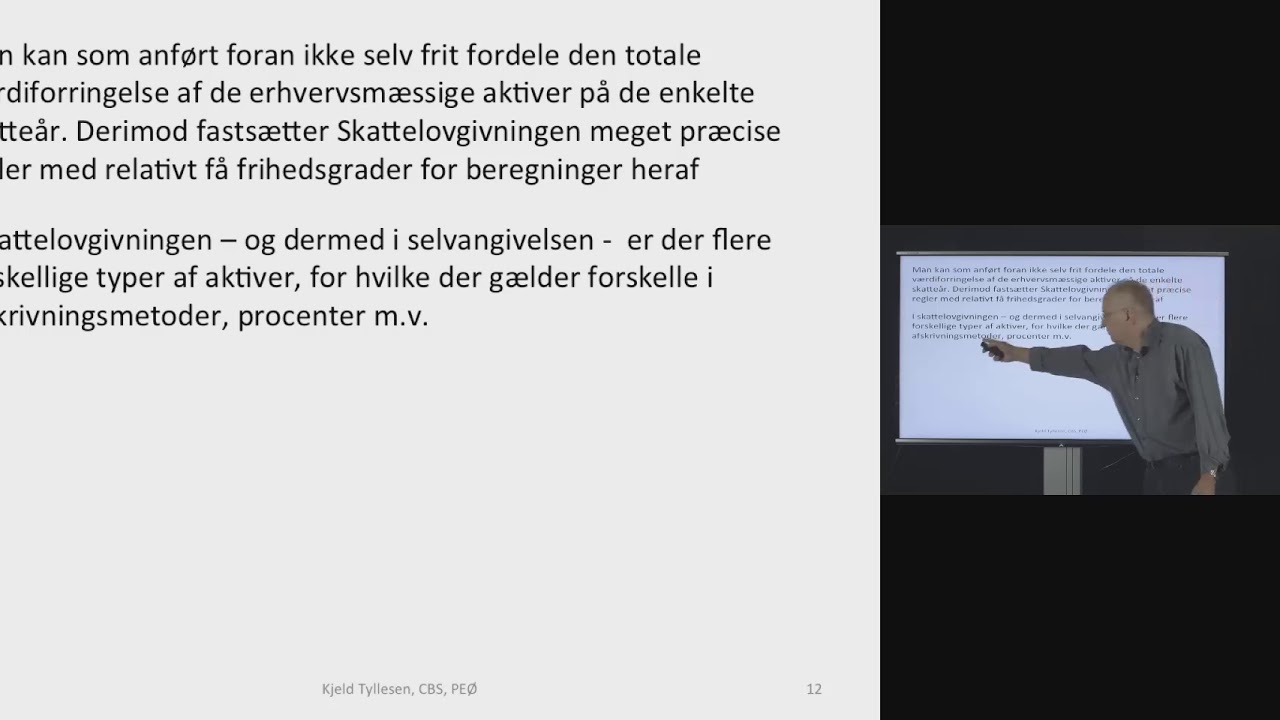

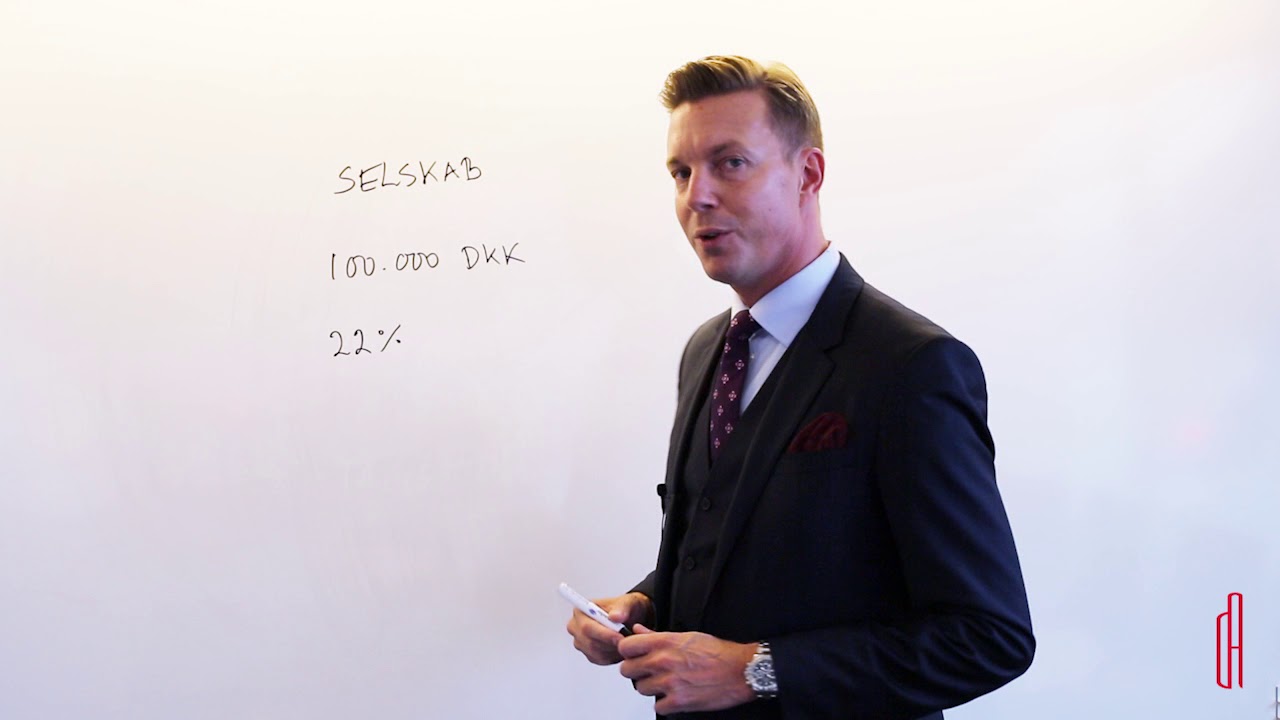

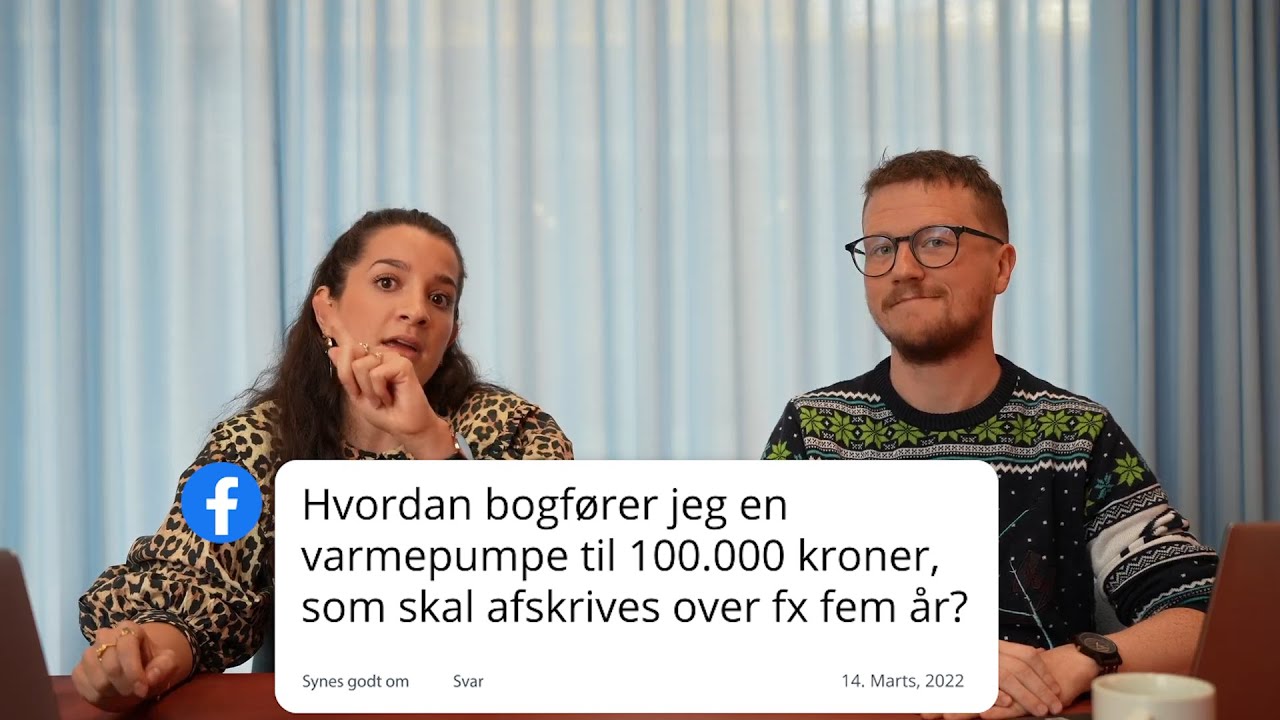

Har du bogført et aktiv og beregnet afskrivninger, som du nu vil bogføre i Dinero? Denne guide vil forklare, hvordan du gør dette. ⭐ Prøv Dinero Regnskabsprogram gratis 🡆 https://dinero.dk/ ⭐ Abonnér her på kanalen for mere indhold om dansk iværksætteri http://www.youtube.com/user/dinerodk?... Hos Dinero gør vi alt hvad vi kan for at gøre livet lettere som erhvervsdrivende! Det gør vi ikke kun gennem vores regnskabsprogram – men også gennem vores alt vores andet indhold. Mangler du noget? Så skriv en kommentar! 💡 Få mere Dinero indhold Blog https://dinero.dk/blog/ Ordbog https://dinero.dk/ordbog/ 👩 “Bag om virksomheden” 🡆 • Stina fra Hunnishop – Bag om virksomheden 📚 Dineros Regnskabsordbog 🡆 • Плейлист 👨🏫 Dinero Webinar 🡆 https://dinero.dk/webinar/ Har du bogført et aktiv og beregnet afskrivninger, som du nu vil bogføre i Dinero? Denne guide vil forklare, hvordan du gør dette. Bemærk – I Dinero har vi et anlægskartotek, hvor du som Pro-bruger kan bogføre dine aktiver og få bogført afskrivninger hertil – helt automatisk! Denne guide viser dig derfor, hvordan du bogfører dine afskrivninger manuelt. Husk at du skal have bogført et aktiv, før du skal bogføre dine afskrivninger. Er du i tvivl om, hvordan du bogfører et aktiv, kan du se mere her. Hvis dit køb koster mere end 31.000 (2022 sats), karakteriseres det som et aktiv, som skal indgå i balancen. Samtidig skal du afskrive på aktivet. Herunder viser vi, hvordan afskrivningerne bogføres. Guiden er delt op i tre. Først kigger vi på al teorien omkring afskrivninger og herefter om du skal bogføre afskrivninger på materielle eller immaterielle aktiver: Sådan bogfører du afskrivninger manuelt i Dinero 1. Hvad er en afskrivning Introduktion til afskrivninger Først og fremmest findes der materielle og immaterielle aktiver. Materielle aktiver er ting som inventar, biler, computer osv. Alt som er fysisk tilstede. Immaterielle aktiver er ja – ikke materielle. Det kan være ting som patenter, goodwill, værdien af et brand, et kundekartotek eller lignende. Det er ofte noget som bruges af større virksomheder. Typer af afskrivninger Når vi taler regnskab findes der to forskellige typer af afskrivninger – og ja det er ret regnskabs og skatteteknisk. Hvis du er ligeglad med det, så bogfør bare de skattemæssige afskrivninger. De kan godt med lidt god vilje bruges til begge dele. Grunden til vi beskæftiger os med to typer af afskrivninger er at de skattemæssige afskrivninger bestemmer hvor meget vi får fradrag for i vores regnskab. De andre afskrivninger er de driftsmæssige. De afskrivninger skal vise hvor meget vores aktiv reelt set er værd og hvor meget værdi det repræsenterer i virksomheden. Når vi op i en vis regnskabsklasse kan vi ikke slippe for at lave begge dele, men teknisk set vil det altid være bedst at gøre. Skattemæssige afskrivninger De skattemæssige afskrivninger er dem som bestemmer hvor meget man skattemæssigt må trække fra på et indkøbt driftsmiddel. Her er der nogle faste regler afhængigt af hvad vi har købt. Almindelige driftsmidler må afskrives med 25% af saldoen årligt. Køber vi eksempelvis noget for 100.000 kan vi afskrives 25.000 første år. Næste år må vi afskrive 25% af 75.000, det er 18.750 osv. osv. Dette kalder vi afskrivning efter saldometoden. Vi tager altså en procentdel af den opdaterede saldo, år for år. Køber vi flere driftsmidler lægges de blot oveni denne saldo. Andre typer af driftsmidler afskrives forskelligt. F.eks. er afskrivningssatsen på bygninger og grunde typisk 4%. I forhold til indretning af lejede lokaler (altså permanent indretning som ikke bare kan tages med ved fraflytning) kan det gå i mange forskellige retninger. Er du i tvivl om hvor meget du skattemæssigt må afskrive på det du har købt skal du have fat i Skattestyrelsen, men for alle “almindelige” driftsmidler er det 25% af saldoen årligt. Vi afskriver altid fuldt i det år vi køber vores driftsmiddel men ikke i det år vi sælger det (hvis vi sælger det inden det er fuldt afskrevet).

Comments