Machine Learning in Quant Finance: Guidelines for Building an Algorithmic Trading Market Simulator. скачать в хорошем качестве

Machine Learning in Quant Finance: Guidelines for Building an Algorithmic Trading Market Simulator.

1 год назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: Machine Learning in Quant Finance: Guidelines for Building an Algorithmic Trading Market Simulator. в качестве 4k

У нас вы можете посмотреть бесплатно Machine Learning in Quant Finance: Guidelines for Building an Algorithmic Trading Market Simulator. или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон Machine Learning in Quant Finance: Guidelines for Building an Algorithmic Trading Market Simulator. в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

Machine Learning in Quant Finance: Guidelines for Building an Algorithmic Trading Market Simulator.

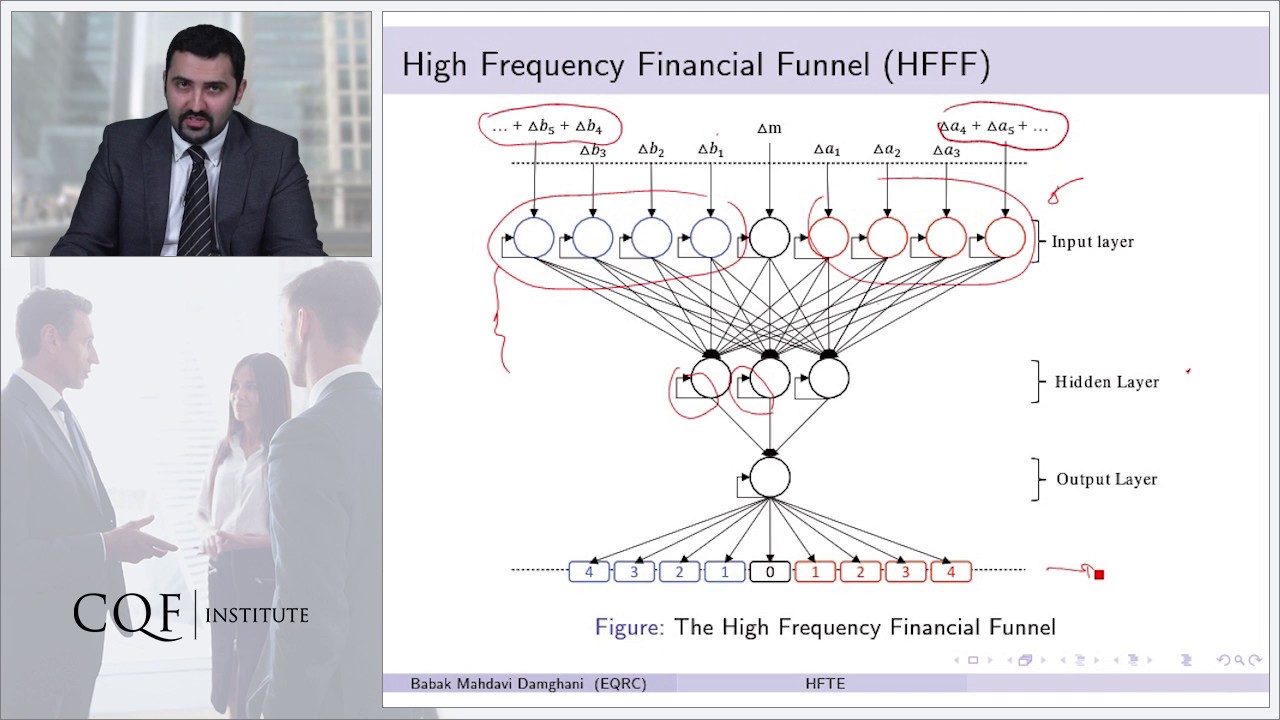

In this paper, a shorter and more publication focused version of our recent article “A Bottom-Up Approach to the financial Markets” (Mahdavi-Damghani, & Roberts, S. 2019.) is presented. More specifically we propose a new approach to studying the financial markets using the Bottom-Up approach instead of the traditional Top-Down. We achieve this shift in perspective, by re-introducing the High Frequency Trading Ecosystem (HFTE) model Mahdavi-Damghani, B. 2017. More specifically we specify an approach in which agents in Neural Network format designed to address the complexity demands of most common financial strategies interact through an Order-Book. We introduce in that context concepts such as the Path of Interaction in order to study our Ecosystem of strategies through time. We show how a Particle Filter methodology can then be used in order to track the market ecosystem through time. Finally, we take this opportunity to explore how to build a realistic market simulator which objective would be to test real market impact without incurring any research costs. Paper 1: https://papers.ssrn.com/sol3/papers.c... Video about paper 1: • The unfortunate cost of pattern recognitio... Paper 2: https://www.researchgate.net/publicat... Git: https://github.com/babakmahdavi/HFTE Related work: https://papers.ssrn.com/sol3/papers.c... Keywords: Generative Adversarial Networks (GANs), High Frequency Trading Ecosystem (HFTE), High Frequency Financial Funnel (HFFF), Multi-Target Tracking (MTT), Stability of Financial Systems, Markov Chain Monte Carlo (MCMC), Data Analysis and Patterns in Data, Electronic Trading, Systemic Risk, High Frequency Trading, Game Theory, Machine Learning, Predator Prey Models, Sequential Monte Carlo, Particle Filter, Apophenia, Behavioural Finance, Babak Mahdavi-Damghani, EQRC.

Comments