Practical Audit 20 Tax Compliance and Deferred Tax —Å–∫–∞—á–∞—Ç—å –≤ —Ö–æ—Ä–æ—à–µ–º –∫–∞—á–µ—Å—Ç–≤–µ

Practical Audit 20 Tax Compliance and Deferred Tax

2 –Ω–µ–¥–µ–ª–∏ –Ω–∞–∑–∞–¥

–ù–µ —É–¥–∞–µ—Ç—Å—è –∑–∞–≥—Ä—É–∑–∏—Ç—å Youtube-–ø–ª–µ–µ—Ä. –ü—Ä–æ–≤–µ—Ä—å—Ç–µ –±–ª–æ–∫–∏—Ä–æ–≤–∫—É Youtube –≤ –≤–∞—à–µ–π —Å–µ—Ç–∏.

–ü–æ–≤—Ç–æ—Ä—è–µ–º –ø–æ–ø—ã—Ç–∫—É...

–ü–æ–≤—Ç–æ—Ä—è–µ–º –ø–æ–ø—ã—Ç–∫—É...

–°–∫–∞—á–∞—Ç—å –≤–∏–¥–µ–æ —Å —é—Ç—É–± –ø–æ —Å—Å—ã–ª–∫–µ –∏–ª–∏ —Å–º–æ—Ç—Ä–µ—Ç—å –±–µ–∑ –±–ª–æ–∫–∏—Ä–æ–≤–æ–∫ –Ω–∞ —Å–∞–π—Ç–µ: Practical Audit 20 Tax Compliance and Deferred Tax –≤ –∫–∞—á–µ—Å—Ç–≤–µ 4k

–£ –Ω–∞—Å –≤—ã –º–æ–∂–µ—Ç–µ –ø–æ—Å–º–æ—Ç—Ä–µ—Ç—å –±–µ—Å–ø–ª–∞—Ç–Ω–æ Practical Audit 20 Tax Compliance and Deferred Tax –∏–ª–∏ —Å–∫–∞—á–∞—Ç—å –≤ –º–∞–∫—Å–∏–º–∞–ª—å–Ω–æ–º –¥–æ—Å—Ç—É–ø–Ω–æ–º –∫–∞—á–µ—Å—Ç–≤–µ, –≤–∏–¥–µ–æ –∫–æ—Ç–æ—Ä–æ–µ –±—ã–ª–æ –∑–∞–≥—Ä—É–∂–µ–Ω–æ –Ω–∞ —é—Ç—É–±. –î–ª—è –∑–∞–≥—Ä—É–∑–∫–∏ –≤—ã–±–µ—Ä–∏—Ç–µ –≤–∞—Ä–∏–∞–Ω—Ç –∏–∑ —Ñ–æ—Ä–º—ã –Ω–∏–∂–µ:

-

–ò–Ω—Ñ–æ—Ä–º–∞—Ü–∏—è –ø–æ –∑–∞–≥—Ä—É–∑–∫–µ:

–°–∫–∞—á–∞—Ç—å mp3 —Å —é—Ç—É–±–∞ –æ—Ç–¥–µ–ª—å–Ω—ã–º —Ñ–∞–π–ª–æ–º. –ë–µ—Å–ø–ª–∞—Ç–Ω—ã–π —Ä–∏–Ω–≥—Ç–æ–Ω Practical Audit 20 Tax Compliance and Deferred Tax –≤ —Ñ–æ—Ä–º–∞—Ç–µ MP3:

–ï—Å–ª–∏ –∫–Ω–æ–ø–∫–∏ —Å–∫–∞—á–∏–≤–∞–Ω–∏—è –Ω–µ

–∑–∞–≥—Ä—É–∑–∏–ª–∏—Å—å

–ù–ê–ñ–ú–ò–¢–ï –ó–î–ï–°–¨ –∏–ª–∏ –æ–±–Ω–æ–≤–∏—Ç–µ —Å—Ç—Ä–∞–Ω–∏—Ü—É

–ï—Å–ª–∏ –≤–æ–∑–Ω–∏–∫–∞—é—Ç –ø—Ä–æ–±–ª–µ–º—ã —Å–æ —Å–∫–∞—á–∏–≤–∞–Ω–∏–µ–º –≤–∏–¥–µ–æ, –ø–æ–∂–∞–ª—É–π—Å—Ç–∞ –Ω–∞–ø–∏—à–∏—Ç–µ –≤ –ø–æ–¥–¥–µ—Ä–∂–∫—É –ø–æ –∞–¥—Ä–µ—Å—É –≤–Ω–∏–∑—É

—Å—Ç—Ä–∞–Ω–∏—Ü—ã.

–°–ø–∞—Å–∏–±–æ –∑–∞ –∏—Å–ø–æ–ª—å–∑–æ–≤–∞–Ω–∏–µ —Å–µ—Ä–≤–∏—Å–∞ ClipSaver.ru

Practical Audit 20 Tax Compliance and Deferred Tax

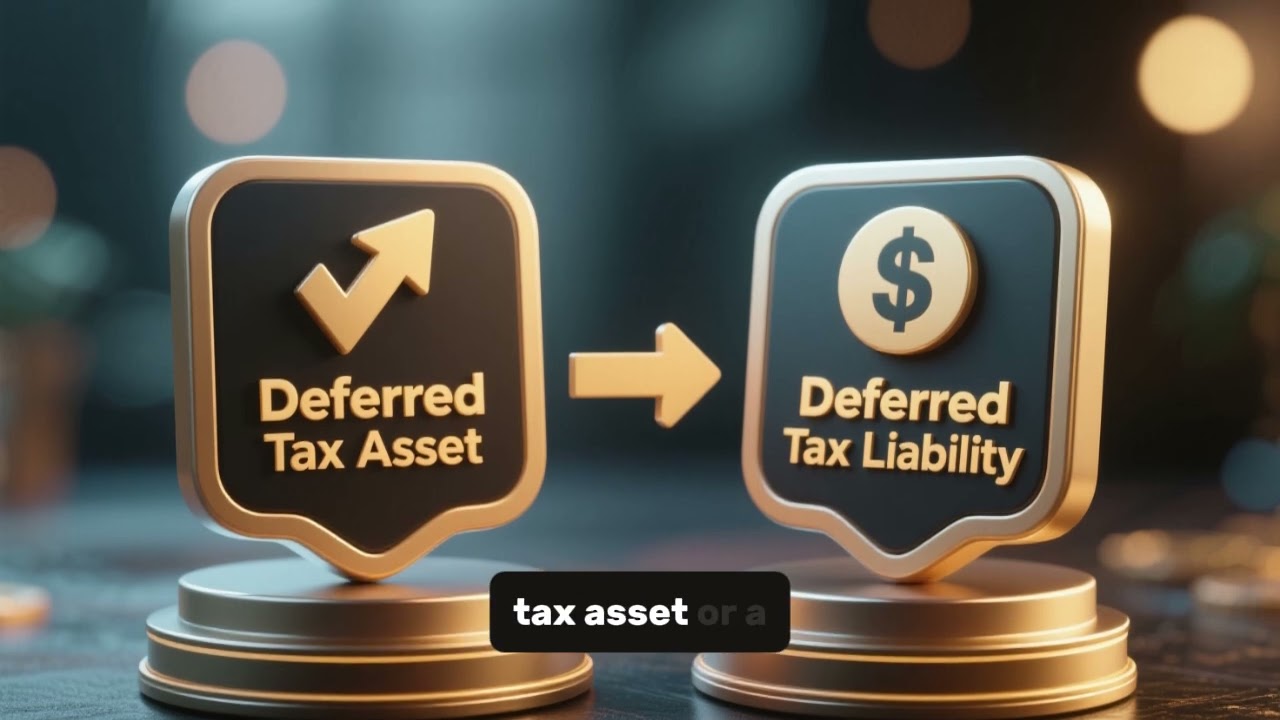

Audit-ý¶èý¶∞ ý¶∏ý¶¨ý¶öýßáýßüýßá high-risk area ý¶óýßÅý¶≤ýßãý¶∞ ý¶èý¶ïý¶üý¶ø ‚Äî Tax Compliance ý¶èý¶¨ý¶Ç Deferred Taxý•§ Bangladesh context-ý¶è NBR penalty ý¶Öý¶®ýßáý¶ï ý¶∏ý¶Æýßü 200% ý¶™ý¶∞ýßçý¶Øý¶®ýßçý¶§ ý¶πý¶§ýßá ý¶™ý¶æý¶∞ýßá, ý¶§ý¶æý¶á tax audit properly ý¶®ý¶æ ý¶ïý¶∞ý¶≤ýßá ý¶¨ýßú financial impact ý¶πý¶§ýßá ý¶™ý¶æý¶∞ýßáý•§ ý¶èý¶á chapter mainly Income Tax Act, VAT Act 2012, IAS 12 Deferred Tax ý¶èý¶¨ý¶Ç ISA 540 estimation principles-ý¶èý¶∞ ý¶âý¶™ý¶∞ ý¶≠ý¶øý¶§ýßçý¶§ý¶ø ý¶ïý¶∞ýßáý•§ Overall Objective Auditor ý¶®ý¶øý¶∂ýßçý¶öý¶øý¶§ ý¶ïý¶∞ý¶¨ýßá: ‚Ä¢ Current tax liability correctly calculated ý¶ïý¶øý¶®ý¶æ ‚Ä¢ VAT, TDS properly deducted ý¶ì remitted ý¶πýßüýßáý¶õýßá ý¶ïý¶øý¶®ý¶æ ‚Ä¢ Deferred tax temporary difference ý¶∏ý¶Ýý¶øý¶ïý¶≠ý¶æý¶¨ýßá recognize ý¶πýßüýßáý¶õýßá ý¶ïý¶øý¶®ý¶æ ‚Ä¢ NBR filings properly submitted ý¶πýßüýßáý¶õýßá ý¶ïý¶øý¶®ý¶æ STEP 1: Current Income Tax Review ýßß. Tax Computation Review Management ý¶Øýßá tax computation prepare ý¶ïý¶∞ýßáý¶õýßá ý¶§ý¶æ auditor review ý¶ïý¶∞ý¶¨ýßáý•§ Check ý¶ïý¶∞ý¶§ýßá ý¶πý¶¨ýßá: ‚Ä¢ Accounting profit ý¶•ýßáý¶ïýßá taxable income reconciliation ‚Ä¢ Section wise disallowance ‚Ä¢ Depreciation per tax rules ‚Ä¢ TIN verification Tax rate ý¶∏ý¶æý¶ßý¶æý¶∞ý¶£ý¶§: ‚Ä¢ 25% company ‚Ä¢ 30% bank ý¶ì financial institution ýß®. Income Tax Return Testing ITR Form verify ý¶ïý¶∞ý¶§ýßá ý¶πý¶¨ýßáý•§ Match ý¶ïý¶∞ý¶§ýßá ý¶πý¶¨ýßá: ‚Ä¢ Turnover vs Sales Ledger ‚Ä¢ Profit before tax vs Financial statements ‚Ä¢ Advance tax challan vs ledger Check ý¶ïý¶∞ý¶§ýßá ý¶πý¶¨ýßá return e-file ý¶πýßüýßáý¶õýßá ý¶ïý¶øý¶®ý¶æý•§ ýß©. Provision Adequacy Year end-ý¶è tax payable ý¶Øý¶•ýßáý¶∑ýßçý¶ü provision ý¶ïý¶∞ý¶æ ý¶πýßüýßáý¶õýßá ý¶ïý¶øý¶®ý¶æý•§ Check ý¶ïý¶∞ý¶§ýßá ý¶πý¶¨ýßá: ‚Ä¢ Advance tax credit adjust ý¶πýßüýßáý¶õýßá ý¶ïý¶øý¶®ý¶æ ‚Ä¢ NBR demand notice ý¶Üý¶õýßá ý¶ïý¶øý¶®ý¶æ ‚Ä¢ Appeal pending ý¶ïý¶øý¶®ý¶æ STEP 2: VAT Compliance VAT evasion Bangladesh-ý¶è common riský•§ ýßß. Monthly VAT Return Check ý¶ïý¶∞ý¶§ýßá ý¶πý¶¨ýßá: ‚Ä¢ Output VAT = 15% of sales ‚Ä¢ Input VAT eligible ý¶ïý¶øý¶®ý¶æ ‚Ä¢ Blocked input ý¶¨ý¶æý¶¶ ý¶¶ýßáý¶ìýßüý¶æ ý¶πýßüýßáý¶õýßá ý¶ïý¶øý¶®ý¶æ Monthly return verify ý¶ïý¶∞ý¶§ýßá ý¶πý¶¨ýßáý•§ ýß®. VAT Payment Payment 15 ý¶§ý¶æý¶∞ý¶øý¶ñýßáý¶∞ ý¶Æý¶ßýßçý¶Øýßá ý¶ïý¶∞ý¶æ ý¶πýßüýßáý¶õýßá ý¶ïý¶øý¶®ý¶æý•§ e-SADHARAN portal-ý¶è challan verify ý¶ïý¶∞ý¶§ýßá ý¶πý¶¨ýßáý•§ ýß©. Import related VAT Import ý¶ïý¶∞ý¶≤ýßá Bill of Entry match ý¶ïý¶∞ý¶§ýßá ý¶πý¶¨ýßáý•§ Customs value understate ý¶ïý¶∞ý¶æ ý¶πýßüýßáý¶õýßá ý¶ïý¶øý¶®ý¶æ check ý¶ïý¶∞ý¶§ýßá ý¶πý¶¨ýßáý•§ STEP 3: TDS Compliance Payroll, contractor, rent payment-ý¶è TDS deduct ý¶ïý¶∞ý¶æ ý¶πýßüýßáý¶õýßá ý¶ïý¶øý¶®ý¶æ verify ý¶ïý¶∞ý¶§ýßá ý¶πý¶¨ýßáý•§ Common rates: ‚Ä¢ Salary ‚Äì slab based ‚Ä¢ Contractor ‚Äì 10% ‚Ä¢ Rent ‚Äì 10% Auditor verify ý¶ïý¶∞ý¶¨ýßá: ‚Ä¢ Deducted amount challan ý¶¶ý¶øýßüýßá deposit ý¶πýßüýßáý¶õýßá ý¶ïý¶øý¶®ý¶æ ‚Ä¢ Form 16A issue ý¶πýßüýßáý¶õýßá ý¶ïý¶øý¶®ý¶æ ‚Ä¢ Tax computation-ý¶è credit properly taken ý¶πýßüýßáý¶õýßá ý¶ïý¶øý¶®ý¶æ Fake challan ý¶¨ý¶æ duplicate challan ý¶¨ýßú fraud riský•§ STEP 4: Deferred Tax Deferred tax arises from temporary difference between accounting base and tax baseý•§ Common example: Depreciation difference Book depreciation ý¶èý¶¨ý¶Ç tax depreciation different ý¶πý¶≤ýßá temporary difference ý¶§ýßàý¶∞ý¶ø ý¶πýßüý•§ Provision difference Gratuity provision book-ý¶è allowed ý¶ïý¶øý¶®ýßçý¶§ýßÅ tax-ý¶è allowed ý¶®ý¶æ ý¶πý¶≤ýßá Deferred Tax Asset ý¶§ýßàý¶∞ý¶ø ý¶πýßüý•§ Deferred Tax Calculation Temporary Difference √ó Tax Rate Example: Book Depreciation Base = 800 Tax Depreciation Base = 1200 Difference = 400 Tax rate 30% DTL = 120 Recognition Issues Deferred Tax Asset recognize ý¶ïý¶∞ý¶§ýßá ý¶πý¶≤ýßá future taxable profit sufficient ý¶πý¶§ýßá ý¶πý¶¨ýßáý•§ Optimistic forecast ý¶•ý¶æý¶ïý¶≤ýßá auditor challenge ý¶ïý¶∞ý¶¨ýßáý•§ Movement Reconciliation Opening DTL + Current Year Movement = Closing DTL Note disclosure match ý¶ïý¶∞ý¶§ýßá ý¶πý¶¨ýßá GL-ý¶èý¶∞ ý¶∏ý¶æý¶•ýßáý•§ Analytical Review Tax expense to profit ratio compare ý¶ïý¶∞ý¶§ýßá ý¶πý¶¨ýßáý•§ If tax expense unusually low ‚Üí investigation ý¶™ýßçý¶∞ýßüýßãý¶úý¶®ý•§ Example: Profit 2 crore Expected tax 50 lakh Actual tax 20 lakh ‚Üí Possible disallowance ý¶¨ý¶æ aggressive tax planningý•§ Common Fraud Risks ‚Ä¢ Turnover understate ý¶ïý¶∞ý¶æ ‚Ä¢ Fake expense claim ‚Ä¢ Input VAT inflate ý¶ïý¶∞ý¶æ ‚Ä¢ Fake TDS challan ‚Ä¢ Deferred tax manipulate ý¶ïý¶∞ýßá profit smooth ý¶ïý¶∞ý¶æ ‚Ä¢ NBR demand hide ý¶ïý¶∞ý¶æ Professional skepticism ý¶èý¶ñý¶æý¶®ýßá criticalý•§ Bangladesh Specific Focus ‚Ä¢ NBR portal verification ‚Ä¢ VAT BIN active ý¶ïý¶øý¶®ý¶æ ‚Ä¢ Assessment order review ‚Ä¢ Appeal status check ‚Ä¢ Customs document verification

Comments

-

8 —á–∞—Å–æ–≤ –Ω–∞–∑–∞–¥

8 —á–∞—Å–æ–≤ –Ω–∞–∑–∞–¥

-

3 –≥–æ–¥–∞ –Ω–∞–∑–∞–¥

3 –≥–æ–¥–∞ –Ω–∞–∑–∞–¥

-

9 —á–∞—Å–æ–≤ –Ω–∞–∑–∞–¥

9 —á–∞—Å–æ–≤ –Ω–∞–∑–∞–¥

-

2 –Ω–µ–¥–µ–ª–∏ –Ω–∞–∑–∞–¥

2 –Ω–µ–¥–µ–ª–∏ –Ω–∞–∑–∞–¥

-

3 –¥–Ω—è –Ω–∞–∑–∞–¥

3 –¥–Ω—è –Ω–∞–∑–∞–¥

-

1 –≥–æ–¥ –Ω–∞–∑–∞–¥

1 –≥–æ–¥ –Ω–∞–∑–∞–¥

-

4 года назад

4 –≥–æ–¥–∞ –Ω–∞–∑–∞–¥

-

5 —á–∞—Å–æ–≤ –Ω–∞–∑–∞–¥

5 —á–∞—Å–æ–≤ –Ω–∞–∑–∞–¥

-

6 –¥–Ω–µ–π –Ω–∞–∑–∞–¥

6 –¥–Ω–µ–π –Ω–∞–∑–∞–¥

-

1 –¥–µ–Ω—å –Ω–∞–∑–∞–¥

1 –¥–µ–Ω—å –Ω–∞–∑–∞–¥

-

1 –¥–µ–Ω—å –Ω–∞–∑–∞–¥

1 –¥–µ–Ω—å –Ω–∞–∑–∞–¥

-

4 —á–∞—Å–∞ –Ω–∞–∑–∞–¥

4 —á–∞—Å–∞ –Ω–∞–∑–∞–¥

-

1 –º–µ—Å—è—Ü –Ω–∞–∑–∞–¥

1 –º–µ—Å—è—Ü –Ω–∞–∑–∞–¥

-

2 года назад

2 –≥–æ–¥–∞ –Ω–∞–∑–∞–¥

-

1 –≥–æ–¥ –Ω–∞–∑–∞–¥

1 –≥–æ–¥ –Ω–∞–∑–∞–¥

-

2 –¥–Ω—è –Ω–∞–∑–∞–¥

2 –¥–Ω—è –Ω–∞–∑–∞–¥

-

1 –º–µ—Å—è—Ü –Ω–∞–∑–∞–¥

1 –º–µ—Å—è—Ü –Ω–∞–∑–∞–¥

-

3 –Ω–µ–¥–µ–ª–∏ –Ω–∞–∑–∞–¥

3 –Ω–µ–¥–µ–ª–∏ –Ω–∞–∑–∞–¥

-

3 –¥–Ω—è –Ω–∞–∑–∞–¥

3 –¥–Ω—è –Ω–∞–∑–∞–¥

-

1 –º–µ—Å—è—Ü –Ω–∞–∑–∞–¥

1 –º–µ—Å—è—Ü –Ω–∞–∑–∞–¥