How the portfolio possibilities curve (PPC) illustrates the benefit of diversification (FRM T1-7) скачать в хорошем качестве

How the portfolio possibilities curve (PPC) illustrates the benefit of diversification (FRM T1-7)

8 лет назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: How the portfolio possibilities curve (PPC) illustrates the benefit of diversification (FRM T1-7) в качестве 4k

У нас вы можете посмотреть бесплатно How the portfolio possibilities curve (PPC) illustrates the benefit of diversification (FRM T1-7) или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон How the portfolio possibilities curve (PPC) illustrates the benefit of diversification (FRM T1-7) в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

How the portfolio possibilities curve (PPC) illustrates the benefit of diversification (FRM T1-7)

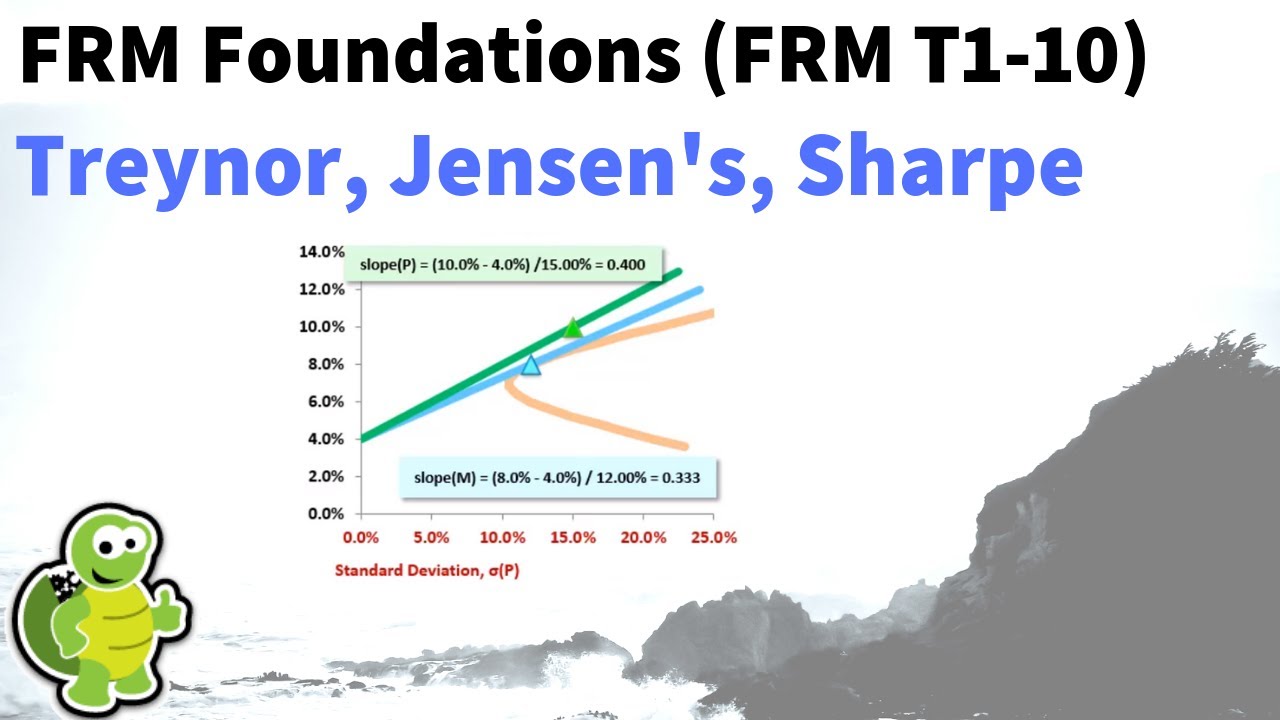

When correlations are imperfect, diversification benefits are possible. The portfolio possibilities curve illustrates this and it contains two notable points: the minimum variance portfolio (MVP) and the optimal portfolio (with the highest Sharpe ratio). At the end, I summarize four features of the PPC: 1. correlation, ρ, determines the shape of the PPC; 2. The minimum variance portfolio (MVP) is furthest left (and has an easy analytical solution); 3. The (MVP) also slices the PPC into a lower convex segment and an upper concave segment which contains the dominating efficient portfolios; and 4. The theoretically optimal portfolio has the highest Sharpe ratio (and also has an analytical albeit less easy solution). [my XLS is here http://trtl.bz/frm-t1-7-ppc-xls] 💡 Discuss this video here in our FRM forum: https://trtl.bz/2PgOMcj 👉 Subscribe here / bionicturtl. . to be notified of future tutorials on expert finance and data science, including the Financial Risk Manager (FRM), the Chartered Financial Analyst (CFA), and R Programming! ❓ If you have questions or want to discuss this video further, please visit our support forum (which has over 50,000 members) located at http://bionicturtle.com/forum 🐢 You can also register as a member of our site (for free!) at https://www.bionicturtle.com/register/ 📧 Our email contact is support@bionicturtle.com (I can also be personally reached at davidh@bionicturtle.com) For other videos in our Financial Risk Manager (FRM) series, visit these playlists: ▶️ Texas Instruments BA II+ Calculator • Texas Instruments BA II+ Calculator 1️⃣ Risk Foundations (FRM Topic 1) • Risk Foundations (FRM Topic 1) 2️⃣ Quantitative Analysis (FRM Topic 2) • Quantitative Analysis (FRM Topic 2) 3️⃣ Financial Markets and Products: Intro to Derivatives (FRM Topic 3, Hull Ch 1-7) • Financial Markets and Products: Intro to D... 4️⃣ Financial Markets and Products: Option Trading Strategies (FRM Topic 3, Hull Ch 10-12) • Financial Markets and Products: Option Tra... ▶️ FM&P: Intro to Derivatives: Exotic options (FRM Topic 3) • FM&P: Intro to Derivatives: Exotic options... 4️⃣ Valuation and Risk Models (FRM Topic 4) • Valuation and RIsk Models (FRM Topic 4) 5️⃣ Market Risk (FRM Topic 5) • Market Risk (FRM Topic 5) Coming Soon .... 6️⃣ Credit Risk (FRM Topic 6) 7️⃣ Operational Risk (FRM Topic 7) 8️⃣ Investment Risk (FRM Topic 8) 9️⃣ Current Issues (FRM Topic 9) ▶️ For videos in our Chartered Financial Analyst (CFA) series, visit these playlists: Chartered Financial Analyst (CFA) Level 1 Volume 1 • Level 1 Chartered Financial Analyst (CFA ®... #bionicturtle #risk #financialriskmanager #FRM #finance #expertfinance Our videos carefully comply with U.S. copyright law which we take seriously. Any third-party images used in this video honor their specific license agreements. We occasionally purchase images with our account under a royalty-free license at 123rf.com (see https://www.123rf.com/license.php); we also use free and purchased images from our account at canva.com (see https://about.canva.com/license-agree.... In particular, the new thumbnails are generated in canva.com. Please contact support@bionicturtle.com or davidh@bionicturtle.com if you have any questions, issues or concerns.

Comments