Buchungssätze mit Aktivkonten erstellen: Soll an Haben bei Aktivkonten einfach erklärt mit Beispiel скачать в хорошем качестве

Buchungssätze mit Aktivkonten erstellen: Soll an Haben bei Aktivkonten einfach erklärt mit Beispiel

3 дня назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: Buchungssätze mit Aktivkonten erstellen: Soll an Haben bei Aktivkonten einfach erklärt mit Beispiel в качестве 4k

У нас вы можете посмотреть бесплатно Buchungssätze mit Aktivkonten erstellen: Soll an Haben bei Aktivkonten einfach erklärt mit Beispiel или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон Buchungssätze mit Aktivkonten erstellen: Soll an Haben bei Aktivkonten einfach erklärt mit Beispiel в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

Buchungssätze mit Aktivkonten erstellen: Soll an Haben bei Aktivkonten einfach erklärt mit Beispiel

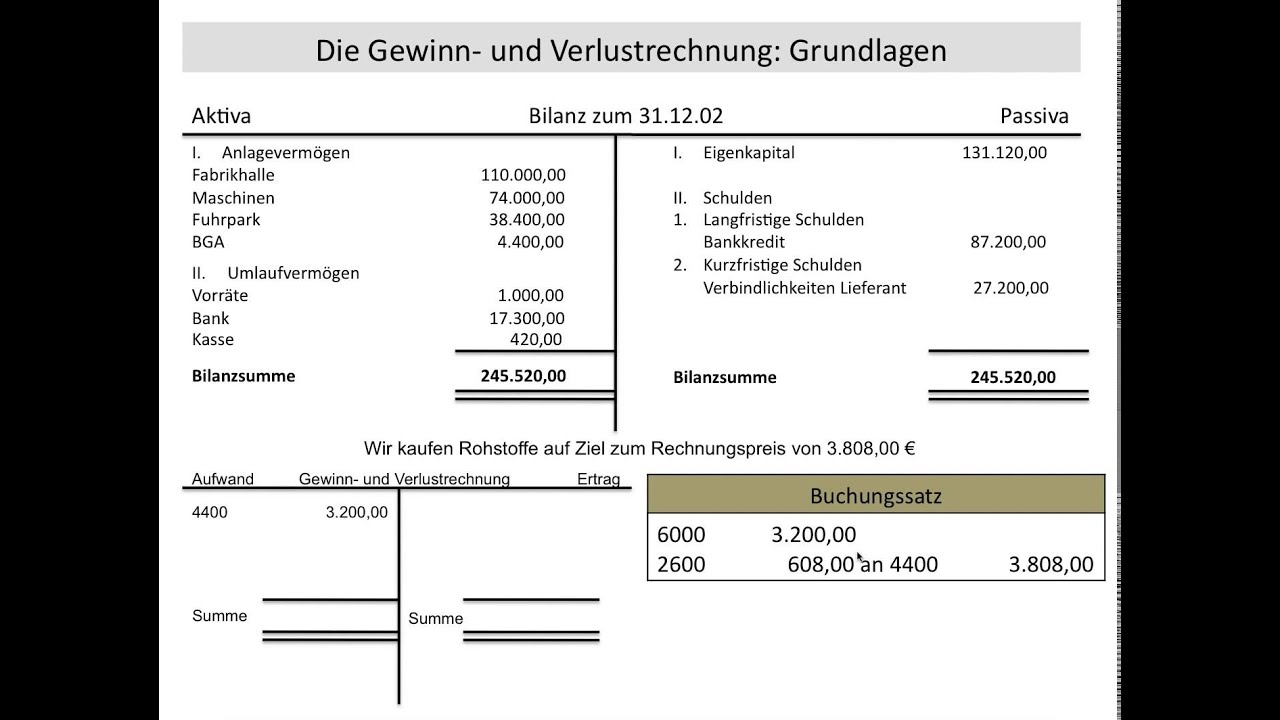

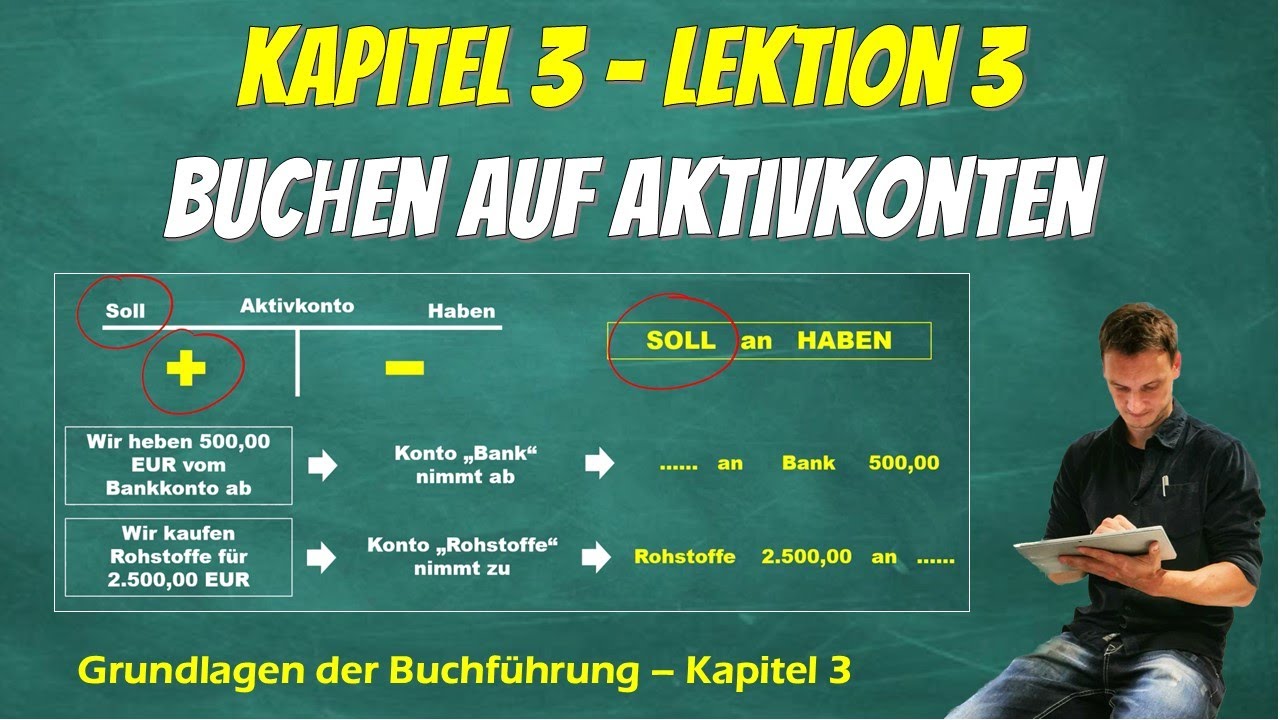

In diesem Video lernst du alles, was du über das Buchen auf Aktivkonten wissen musst. Schritt für Schritt zeige ich dir, wie Aktivkonten aufgebaut sind, wie sie sich in der Bilanz einordnen und warum sie auf bestimmte Weise gebucht werden. Mit anschaulichen Beispielen und Übungsaufgaben verstehst du am Ende nicht nur die Regeln – sondern auch die dahinterliegende Logik der doppelten Buchführung. 🔹 1. Was ist ein Aktivkonto und wo findet man es in der Bilanz? Wir starten mit dem grundlegenden Überblick über die Aktivseite der Bilanz: Wo stehen Aktivkonten? Welche Arten von Aktivkonten gibt es? Was unterscheidet Umlaufvermögen und Anlagevermögen? Ich zeige dir, wie du Aktivkonten in der Bilanz sofort erkennen und richtig einordnen kannst. 🔹 2. Wie funktionieren Aktivkonten? (Mehrung & Minderung) Du lernst, wie Aktivkonten gebucht werden: Mehrung → immer im Soll Minderung → immer im Haben Ich erkläre dir, warum das so ist und wie sich diese Logik aus dem Bilanzaufbau ergibt – damit du die Regeln nicht nur auswendig lernst, sondern wirklich verstehst. 🔹 3. Der Buchungssatz mit Aktivkonten – so funktioniert’s Wir schauen uns an: wie Buchungssätze aufgebaut sind, wie man erkennt, ob ein Aktivkonto auf der Soll‑ oder Habenseite steht, und wie man Geschäftsvorfälle systematisch analysiert. An verschiedenen Beispielen zeige ich dir, wie Aktivkonten im Buchungssatz auftauchen – egal ob sie zu- oder abnehmen. 🔹 4. Typische Geschäftsfälle mit Aktivkonten Wir üben gemeinsam wichtige Standardfälle: Barzahlung → Kasse steigt / Bank sinkt Kauf von Anlagevermögen Umbuchungen innerhalb der Aktivseite (Aktivtausch) Minderung von Beständen oder Zahlungsmitteln Du siehst dabei direkt, wie Soll und Haben korrekt eingesetzt werden. 🔹 5. Übungsaufgaben für dein Verständnis Zum Schluss lösen wir mehrere Übungsbuchungen, damit du das Gelernte festigst. Perfekt, um zu überprüfen, ob du das Prinzip „Aktivkonto im Soll = Mehrung / im Haben = Minderung“ wirklich verstanden hast. 🔹 6. Zusammenfassung der wichtigsten Punkte Am Ende des Videos erhältst du eine klare Übersicht über: die Eigenschaften von Aktivkonten die Logik dahinter, warum sie im Soll und im Haben gebucht werden den Aufbau eines Buchungssatzes typische Fehler und wie du sie vermeidest Damit hast du eine solide Grundlage für die nächsten Lektionen der doppelten Buchführung. ____________________________ Ich hoffe sehr, dass dir dieses Video geholfen hat, das Thema besser zu verstehen 🙂 Da ich gewiss nicht unfehlbar bin, bin ich jederzeit dankbar über Lob und Kritik, um es beim nächsten Mal entweder genauso gut, oder eben noch besser zu machen 😉 Solltest du zudem Themenwünsche haben, weil eine Klassenarbeit oder eine Prüfung ansteht oder du einfach mehr über ein bestimmtes Thema wissen möchtest, dann schreib mir gerne unter den Videos in die Kommentare oder direkt per Nachricht auf Instagram: @herrtafelschwamm / herrtafelschwamm Anbei findest du ein paar Playlists, die dir zusätzlich helfen könnten. Ich werde die Playlists nach und nach erweitern, da ich noch unzählige Videos im Kopf habe, die ich gerne umsetzen möchte 😉 Videos zum externen Rechnungswesen / Buchungssätze und Buchen und auf T-Konten: • Grundlagen des externen Rechnungswesens! W... Übungsaufgaben zum externen Rechnungswesen als Vorbereitung für Klassenarbeiten: • Übungsaufgaben zum externen Rechnungswesen... Videos zur Kosten- und Leistungsrechnung (KLR): • Kosten- und Leistungsrechnung - Von der De... Videos zur BWL: Beschaffung und Lagerhaltung: • BWL: Beschaffung und Lagerhaltung - Von de... Videos zur BWL: Finanzierung und Investition • BWL: Investition und Finanzierung - Alles ...

Comments