Cartera óptima con rendimiento objetivo скачать в хорошем качестве

Cartera óptima con rendimiento objetivo

1 месяц назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: Cartera óptima con rendimiento objetivo в качестве 4k

У нас вы можете посмотреть бесплатно Cartera óptima con rendimiento objetivo или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон Cartera óptima con rendimiento objetivo в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

Cartera óptima con rendimiento objetivo

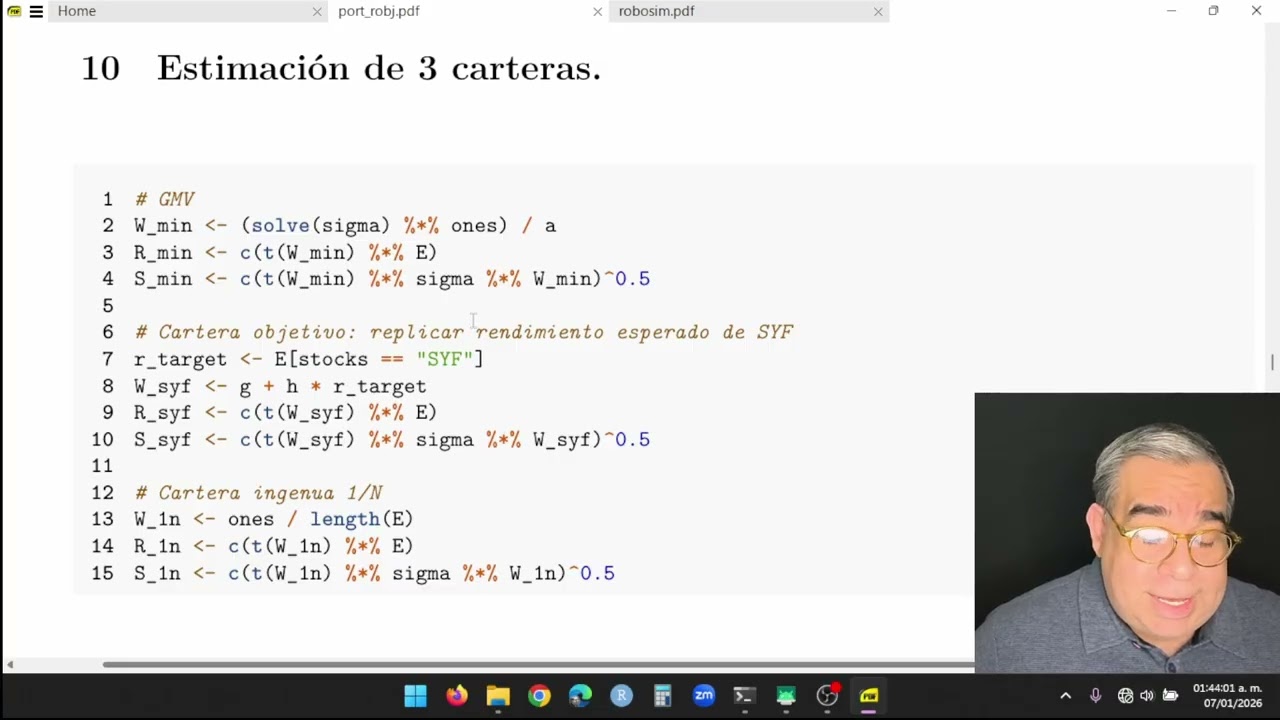

💡 En este video muestro cómo diseñar y analizar una cartera óptima con rendimiento objetivo a partir de 10 acciones. Calculo retornos mensuales y estadísticas básicas, construyo la frontera eficiente media varianza y comparo carteras clave como la de mínima varianza global, una cartera con rendimiento objetivo igual al de SYF y una cartera ingenua. Cierro evaluando qué tan robustos son riesgo y rendimiento con un block bootstrap para evaluar la variabilidad de los resultados. 🕒 Timestamps 0:00 👋 Introducción 2:26 🏭 Las empresas 4:15 ▶️ Inicialización 5:05 ⚖️ Riesgo y rendimiento activos 6:34 🙈 Carteras 28:53 🔽 Block bootstrap 36:40 ✅ Conclusión 🧾 Código en R y apoyos visuales: 👉 https://github.com/mlozanoqf/ahyaentendi 📘 Explora recursos adicionales en Quantitative Finance with R: 👉 https://mlozanoqf.github.io/ 🌐 Mi página personal: 👉 https://sites.google.com/site/mlozanoqf/ Sígueme aquí: 👉 @ahyaentendi #carteras #finanzas #inversiones

Comments

-

5 лет назад

5 лет назад

-

1 месяц назад

1 месяц назад

-

11 дней назад

11 дней назад

-

5 дней назад

5 дней назад

-

1 год назад

1 год назад

-

Трансляция закончилась 6 дней назад

Трансляция закончилась 6 дней назад

-

4 года назад

4 года назад

-

1 год назад

1 год назад

-

Трансляция закончилась 11 дней назад

Трансляция закончилась 11 дней назад

-

7 дней назад

7 дней назад

-

![2. CS50 на русском: Лекция #2 [Гарвард, Основы программирования, осень 2015 год]](https://imager.clipsaver.ru/7fJ42lfCUXg/max.jpg) 9 лет назад

9 лет назад

-

8 часов назад

8 часов назад

-

2 недели назад

2 недели назад

-

Трансляция закончилась 17 часов назад

Трансляция закончилась 17 часов назад

-

8 лет назад

8 лет назад

-

4 дня назад

4 дня назад

-

5 месяцев назад

5 месяцев назад

-

1 год назад

1 год назад

-

4 дня назад

4 дня назад

-

4 недели назад

4 недели назад