Options Pricing Full Derivation (European call and put using Black Scholes formula) скачать в хорошем качестве

Options Pricing Full Derivation (European call and put using Black Scholes formula)

1 год назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: Options Pricing Full Derivation (European call and put using Black Scholes formula) в качестве 4k

У нас вы можете посмотреть бесплатно Options Pricing Full Derivation (European call and put using Black Scholes formula) или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон Options Pricing Full Derivation (European call and put using Black Scholes formula) в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

Options Pricing Full Derivation (European call and put using Black Scholes formula)

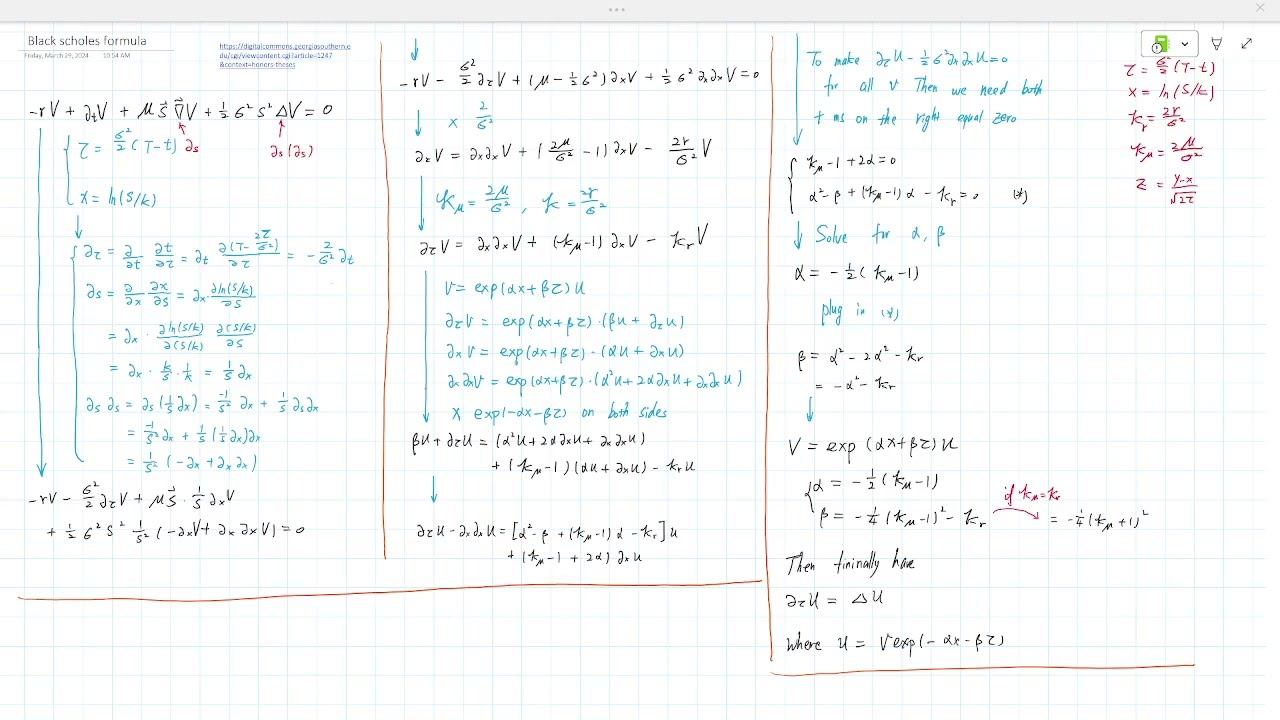

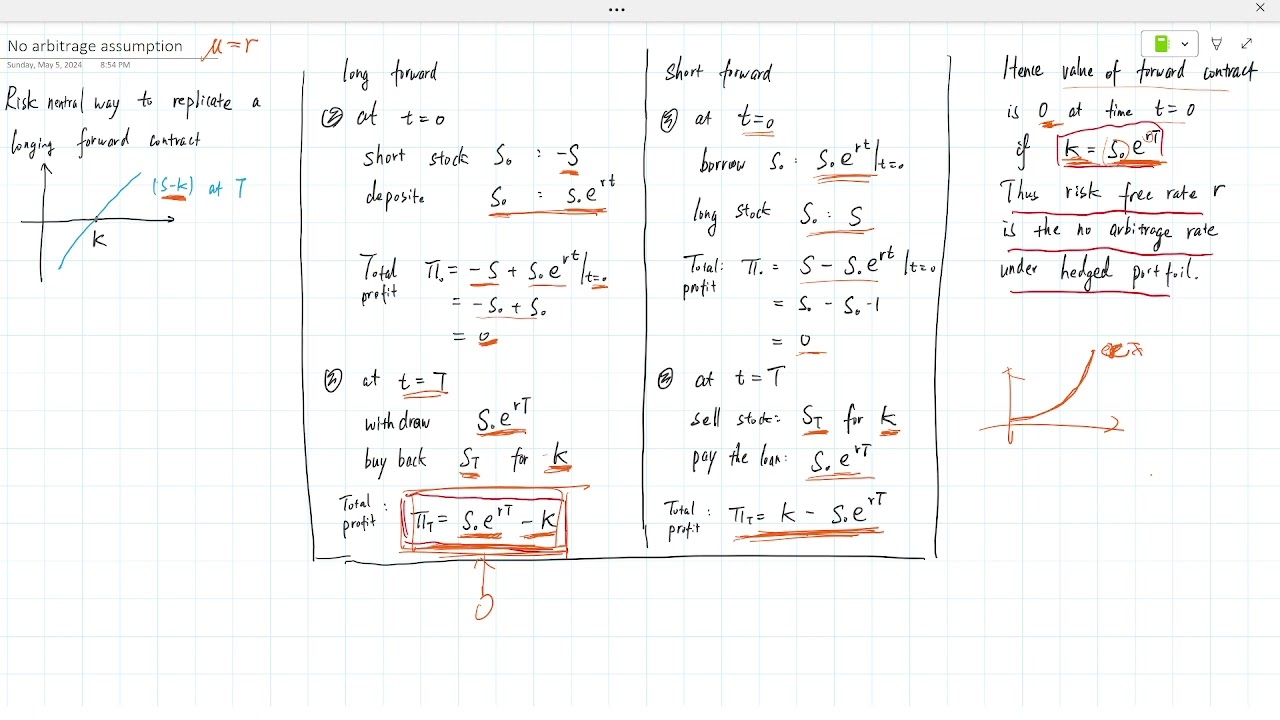

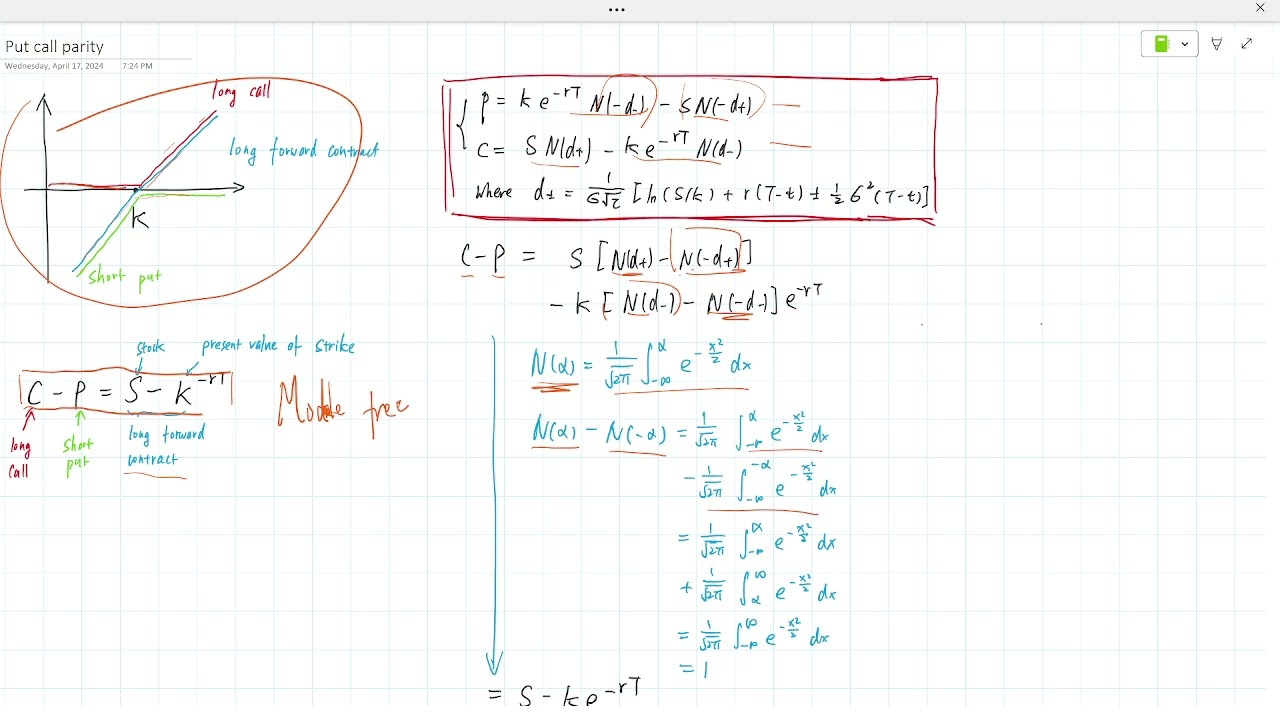

Lecture note of this video: https://drive.google.com/file/d/1uMXU... 0:00 Transform to diffusion equation 11:28 Guess the solutions to diffusion equation 16:28 Apply call option boundary condition part 1 25:23 Apply call option boundary condition part 2 30:13 Apply call option boundary condition part 3 (transform from u to v) 35:01 Apply put option boundary condition 38:32 Summary Resource: https://digitalcommons.georgiasouther...

Comments

-

3 месяца назад

3 месяца назад

-

3 месяца назад

3 месяца назад

-

1 год назад

1 год назад

-

2 года назад

2 года назад

-

10 дней назад

10 дней назад

-

3 месяца назад

3 месяца назад

-

Трансляция закончилась 1 день назад

Трансляция закончилась 1 день назад

-

1 год назад

1 год назад

-

Трансляция закончилась 17 часов назад

Трансляция закончилась 17 часов назад

-

2 месяца назад

2 месяца назад

-

Трансляция закончилась 2 дня назад

Трансляция закончилась 2 дня назад

-

1 день назад

1 день назад

-

4 года назад

4 года назад

-

3 дня назад

3 дня назад

-

2 недели назад

2 недели назад

-

6 лет назад

6 лет назад

-

6 часов назад

6 часов назад

-

1 год назад

1 год назад

-

23 часа назад

23 часа назад

-

2 дня назад

2 дня назад