Скачать с ютуб Statistical Measures of Asset Returns – Module 3 – Quant. Methods – CFA® Level I 2025 в хорошем качестве

Statistical Measures of Asset Returns – Module 3 – Quant. Methods – CFA® Level I 2025

9 месяцев назад

cfa

cfa level 1

cfa level i

quantitative methods

cfa1

cfa financial calculator

cfa videos

cfa level 1 videos

cfa tutorials

measures of central tendency

mean

quantiles

target downside deviation

skewness

Kurtosis

correlation

Population mean

Sample mean

Weighted mean

Geometric mean

Harmonic mean

Trimmed Mean

Median

Mode

Quartiles

Quintiles

Interquartile range

whisker plot

mean absolute deviation

population’s variance

sample variance

Semi-variance

Correlation

Скачать бесплатно и смотреть ютуб-видео без блокировок Statistical Measures of Asset Returns – Module 3 – Quant. Methods – CFA® Level I 2025 в качестве 4к (2к / 1080p)

У нас вы можете посмотреть бесплатно Statistical Measures of Asset Returns – Module 3 – Quant. Methods – CFA® Level I 2025 или скачать в максимальном доступном качестве, которое было загружено на ютуб. Для скачивания выберите вариант из формы ниже:

Загрузить музыку / рингтон Statistical Measures of Asset Returns – Module 3 – Quant. Methods – CFA® Level I 2025 в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

Statistical Measures of Asset Returns – Module 3 – Quant. Methods – CFA® Level I 2025

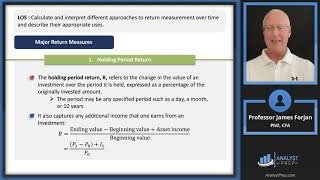

Download PDF Now: https://www.finquiz.com/cfa/level-1/s... 2025 Prep Packages for the CFA® Program exam offered by FinQuiz Pro (notes, summaries, question bank, mock exams, and formula sheet): Level I: https://www.finquiz.com/cfa/level-1/ Level II: https://www.finquiz.com/cfa/level-2/ Level III: https://www.finquiz.com/cfa/level-3/ 0:00 Introduction & Importance of Data in Finance Why statistics are crucial for CFA Level 1 Using raw data for meaningful investment insights 1:06 Measures of Central Tendency (Mean, Median, Mode) Arithmetic mean, median, and mode basics Handling outliers (trimmed mean, winsorized mean) Real-world example with stock returns 2:43 Weighted Mean, Geometric Mean & Harmonic Mean When to use each mean in finance Portfolio returns (weighted mean) Growth rates over time (geometric mean) Price averaging in investments (harmonic mean) 4:46 Quantiles: Quartiles, Quintiles, Deciles & Percentiles Breaking data into segments How quantiles help interpret investment return distributions 5:50 Measures of Dispersion (Range, MAD, Variance, Std. Dev.) Defining range, mean absolute deviation, variance, standard deviation How these measures assess investment volatility 8:00 Downside Deviation & Coefficient of Variation (CV) Focus on negative returns with downside deviation CV as a measure of relative risk (risk per unit of return) Illustrative example calculations 10:57 Distribution Shape: Skewness Positive (right) skew, negative (left) skew, and symmetric (normal) Mean, median, mode relationships under skew Why skewness matters for assessing return distributions 13:07 Distribution Shape: Kurtosis Leptokurtic vs. mesokurtic vs. platykurtic Excess kurtosis (fat tails vs. thin tails) Impact on extreme return probabilities 17:26 Correlation vs. Covariance Correlation coefficient (range: -1 to +1) Covariance definition & formula Why correlation is more intuitive than covariance 20:00 Limitations of Correlation Analysis Linearity (misses non-linear relationships) Outliers (distorting effects) No causation (correlation ≠ causation) Spurious correlations (false positives) Incomplete story (ignores underlying dynamics) 22:56 Conclusion & CFA Exam Study Tips Recap of key statistical measures for asset returns Practice with real data sets and examples Final motivation for mastering CFA Level 1 content

Comments