المعيار الدولى الادوات الماليه العرض IAS 32 скачать в хорошем качестве

المعيار الدولى الادوات الماليه العرض IAS 32

3 года назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: المعيار الدولى الادوات الماليه العرض IAS 32 в качестве 4k

У нас вы можете посмотреть бесплатно المعيار الدولى الادوات الماليه العرض IAS 32 или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон المعيار الدولى الادوات الماليه العرض IAS 32 в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

المعيار الدولى الادوات الماليه العرض IAS 32

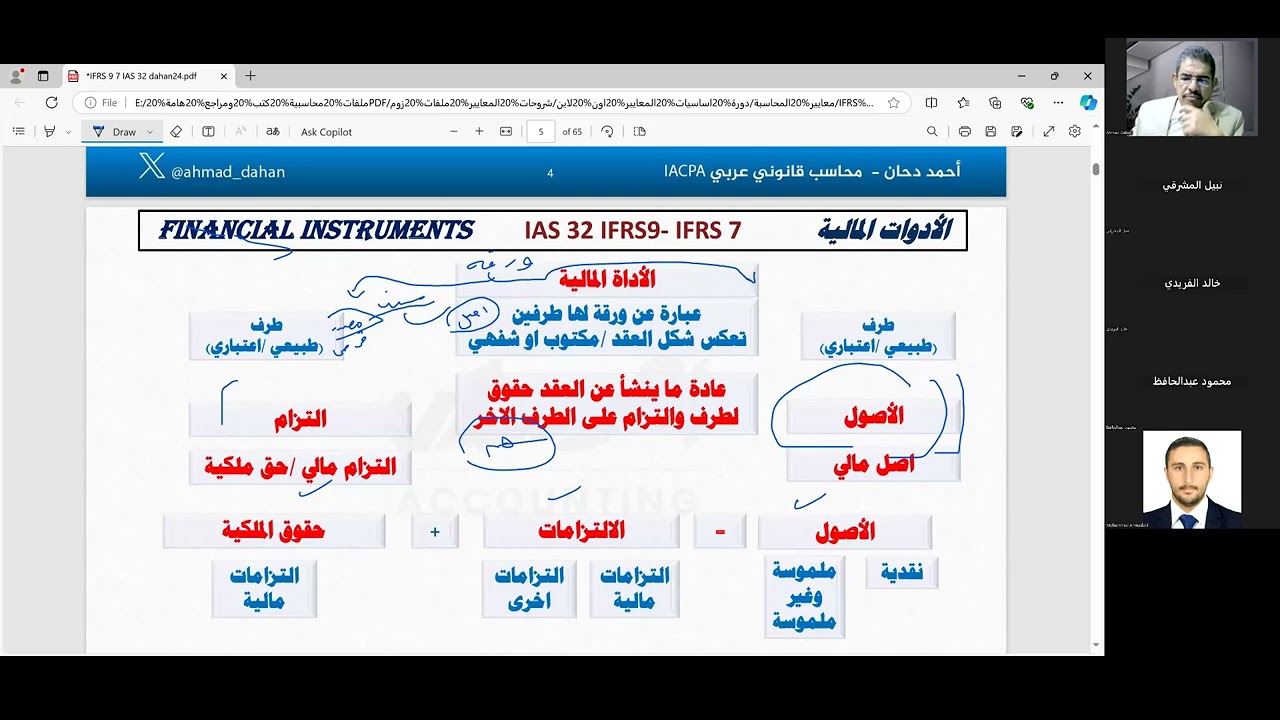

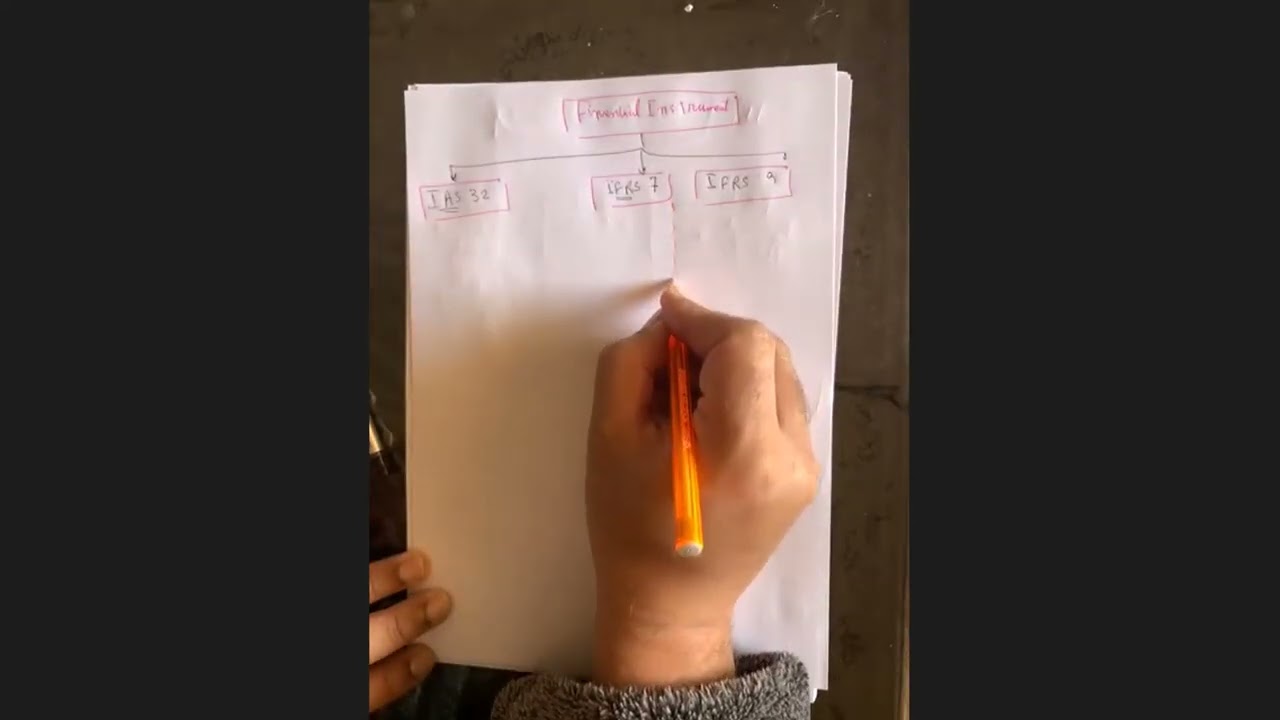

#تبسيط_المعايير_مع_نجم #IAS_32 #ias_motivation التعرف على المعيار و تحديد نطاقه ..... الهدف من المعيار هو وضع مبادئ لعرض الأدوات المالية على أنها التزامات أو حقوق ملكية ومبادئ للمقاصة بين الأصول المالية والالتزامات المالية و ينطبق على تصنيف الأدوات المالية من منظور المصدِر إلى أصول مالية والتزامات مالية وأدوات حقوق ملكية وعلى تصنيف الفائدة و توزيعات الأرباح والخسائر والمكاسب ذات العلاقة وعلى الحالات التي ينبغي فيها المقاصة بين الأصول المالية والالتزامات المالية - و هو معيار مكمل لما تم عرضه بالمعيار الدولى للتقرير المالى (IFRS 9 )- الادوات الماليه – و المعياار الدولى للتقرير المالى (IFRS 7 ) – الادوات الماليه – الافصاحات يطبق المعيار من قبل جميع المنشآت على جميع أنواع الأدوات المالية باستثناء – ما تم التعرض له ضمن اى معايير محاسبيه اخرى او معايير التقارير الماليه يجب تطبيق هذا المعيار على العقود لشراء أو بيع بند غير مالي التي يمكن تسويتها بالصافي نقدا أو بأداة مالية أخرى أو بمبادلة أدوات مالية كما لو كانت العقود أدوات مالية باستثناء العقود التي تم الدخول فيها ويستمر الاحتفاظ بها لغرض استلام أو تسليم بند غير مالي وفقاً لمتطلبات المنشأة المتوقعة من الشراء أو البيع أو الاستخدام. وبالرغم من ذلك يجب تطبيق هذا المعيار على تلك العقود التي تسمها المنشأة على أنها تقاس بالقيمة العادلة من خلال الربح أو الخسارة تعريفات هامه فى المعيار ....... الاداه الماليه Financial Instrument: و تشير الى اى عقد ينشأ عنه أصل مالى لاحدى المنشأة و التزام مالى او اداة حقوق ملكيه لمنشأه اخرى الاصل المالى Financial asset ......و يكون على شكل ..اى حق تعاقدى لمبادلة اصول او التزامات ماليه مع منشأه اخرى ) و من امثلة الاصول الماليه * النقديه * الاستثمارات الماليه فى أسهم شركات * الذمم المدبنه * القروض و السلفيات الممنوحه للغير * الاستثمارات فى السندات * الاصول الماليه المشتقه القيمه العادله ... هى القيمه التى يتم ابرام الصفقه بها بناء رغبة المتعاقدين تجاريا قد يكون ( نقديه – اداة حق ملكيه لمنشأه اخرى – الاصل المالى .. الالتزام المالى ..هو التزام تعاقدى لتسليم نقديه او اى اصل مالى اخر او لتبادل اصول ماليه او الالتزامات الماليه مع منشأه اخرى - او عقد تم او سيتم تسويته فى ادوات حقوق الملكيه و من امثلتها * الذمم الدائنه. * القروض التى تستلم من منشأه اخرى. * السندات الصادره * الالتزامات الماليه المشتقه. * التزامات تعاقديه لتسليم عدد معين من الاسهم فى تاريخ محدد التزام او اداة حقوق ملكيه Presintation : Liabilities and Equity اساس التصنيف لنوع الاداه الماليه يرجع الى جوهر التعاقد و ليس للكيان القانونى و على ذلك لو كان هناك التزام تعاقدى لدفع النقديه او تسليم اصل مالى اخر فبذلك تلبى الاداه الماليه تعريف الالتزام المالى حتى لو كان الشكل اداة حق ملكيه - و على ذلك فان اى اداه ماليه تعطى لصاحبها الحق فى ارجاعها الى الجهة المصدره مقابل نقد او اى اصل مالى اخر يعتبر التزام للجهة المصدره و بالنسبه للمنشأة التعاونيه فان ( اسهم العضويه ) و التى قد تسمح بحق الاسترداد - فاذا كان لدى المنشأه حق برفض الاسترداد او كان الاسترداد ممنوع طبقا لللائحه او اى قانون محلى فان اسهم الاعضاء تصنف حقوق ملكيه الادوات الماليه المركبه Compound Financial Instruments هناك بعض انواع من الادوات الماليه قد يمثل جزء منها كالتزام و الجزء الاخر كحقوق ملكيه و كمثال على ذلك قروض مستحقه على المنشأه مع وجود خيار ممنوح للمقرض لشراء اسهم المنشأه و القابله للتحديد و ايضا خيار السندات القابله للتحويل لاسهم - و فيها يكون الالتزام المالى التعاقدى بدفع الفائده الدوريه و سداد القيمه الاسميه للسندات عند تاريخ الاستحقاق - و جزء حق الملكيه يتمثل فى خيار حق التحويل الممنوح لحامل السند و يتم اظهار القائده و التوزيعات المتعلقه بالاداه المصنفه كالتزام فى قائمة الدخل و توزيعات الارباح للاسهم العاديه ضمن التوزيعات ادوات ماليه يتم تسويتها من خلال اصدار اسهم Settlement Options عند ابرام المنشأه لعقود مع اطراف اخرى بحيث يتم تسويتها من خلال اصدار حقوق ملكيه ( اصدار اسهم) فيتم تصنيف تلك العقود كأدوات حقوق ملكيه اذا كانت عقود تبادل مشتقه يتم عن طريقها تبادل عدد محدد من الاسهم و مبلغ نقدى محدد من الاسهم فى مقابل التسويه - و نتيجه لكون عدد الاسهم المصدره غير معروف فعليا فاذا ارتفعت القيمه السوقيه للسهم سيكون عدد الاسهم اقل و العكس ففى هذه الحاله تصنف الاداه الماليه كالتزام مالى - و ايضا اذا قامت المنشأه بأعادة شراء اسهمها المصدره فان ذلك يعتبر التزام مالى يقاس بالقيمه الحاليه ( سعر اعادة الشراء ) أسهم الخزينه Treasury Stocks عند قيام الشركه او احدى شركاتها التابعه بشراء اسهمها اواداة حقوق ملكيه من السوق تسمى هذه الاسهم ( أسهم الخزينه ) و بذلك هى غير متداوله خلال فترة الاقتناء و تظهر بالتكلفه فى بند منفصل مطروحه من حقوق الملكيه و تكون معالجتها كالتالى .... عند الاقتناء تثبت بالتكلفه - وعند بيعها لا يعترف بارباح البيع ضمن قائمة الدخل او الدخل الشامل الاخر و لكن ضمن مكونات حقوق الملكيه تحت بند ( رأس المال الاضافى المدفوع - أسهم خزينه ) عرض الفائده و توزيعات الارباح و الخسائر و الارباح توزيعات الارباح على حاملى الاسهم يتم تحميلها بالجانب المدين على حساب حقوق الملكيه يتم الاعتراف بالتوزيعات على الاسهم المصنفه كالتزامات بنفس طريقة الاعتراف بمصروف الفائدة على السندات يتم الاعتراف بالارباح و الخسائر المرتبطه بالاسترداد فى حسابات الارباح و الخسائر لا يعنرف بالتغير التى تحدث فى القيمه العادله لادوات حقوق الملكيه اما الرسوم و التكاليف التى تم تكبدها لاصدار او شراء ادوات حقوق الملكيه يتم محاسبتها كتخفيض لحقوق الملكيه ( تخفيض ارأس المال الاضافى )

Comments