l’impôt sur les sociétés (IS) скачать в хорошем качестве

l’impôt sur les sociétés (IS)

3 года назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: l’impôt sur les sociétés (IS) в качестве 4k

У нас вы можете посмотреть бесплатно l’impôt sur les sociétés (IS) или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон l’impôt sur les sociétés (IS) в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

l’impôt sur les sociétés (IS)

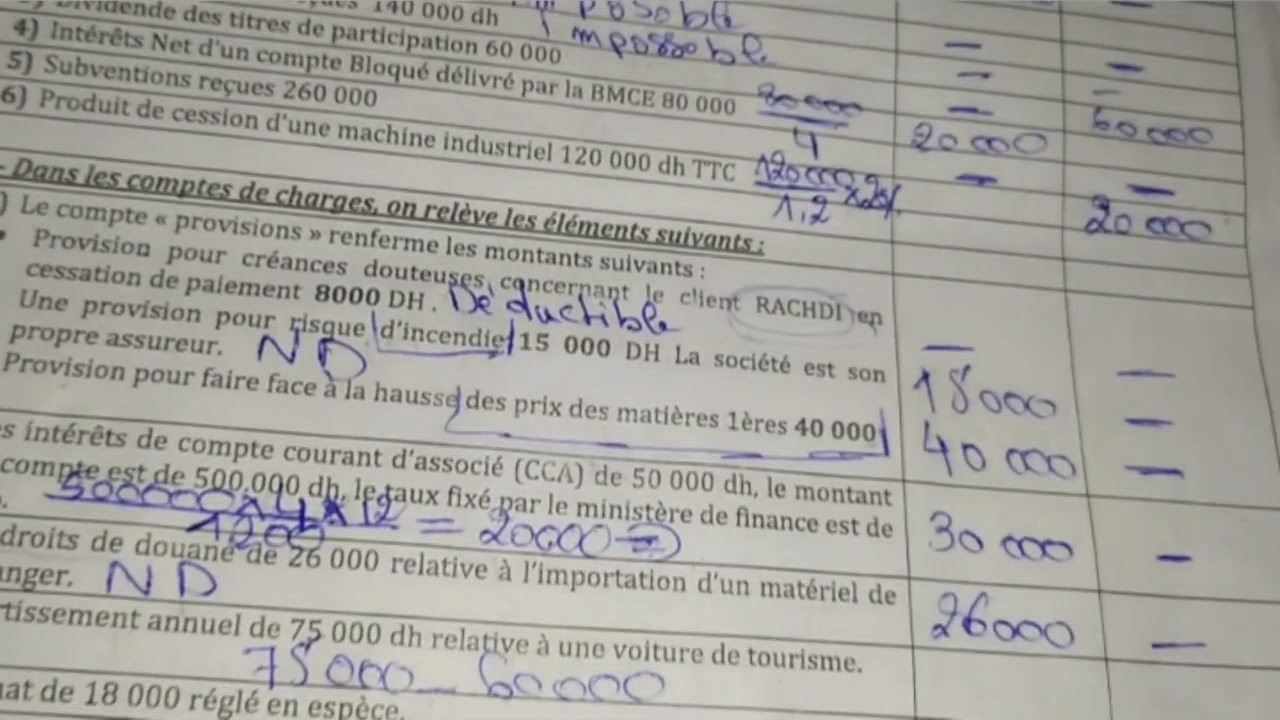

https://static.medias24.com/content/u... Rappel du barème : LF 2022 Montant du bénéfice net fiscal Taux proportionnel de l'IS Inférieur ou égal à 300 000 10% de 300 001 à 1 000 000 20% supérieur à 1 000 000 31% Le barème de l'IS appliable aux activités industrielles se présente comme suit : Montant du bénéfice net fiscal Taux proportionnel de l'IS Inférieur ou égal à 300 000 10% de 300 001 à 1 000 000 20% de 1 000 001 à 100 000 000 26% supérieur à 100 000 000 31% Loi de finances 2023: Le taux d’IS de 10% pour les entreprises ayant un bénéfice net inférieur ou égal à 300 000 dirhams sera de : 12,5% pour les exercices ouverts à compter du 1er janvier 2023 ; 15% pour les exercices ouverts à compter du 1er janvier 2024 ; 17,5% pour les exercices ouverts à compter du 1er janvier 2025 ; 20% pour les exercices ouverts à compter du 1er janvier 2026. Pour les sociétés dont le montant du bénéfice net est égal ou supérieur à 100 millions de dirhams : 20% au titre de l’exercice ouvert à compter du 1er janvier 2023 ; 25% au titre de l’exercice ouvert à compter du 1er janvier 2024 ; 30% au titre de l’exercice ouvert à compter du 1er janvier 2025 ; 35% au titre de l’exercice ouverts à compter du 1er janvier 2026. Le taux d’IS de 26% appliqué aux entreprises réalisant une activité industrielle (dont le bénéfice est inférieur à 100 millions de dirhams) sera revue de la manière suivante : pour l’exercice ouvert à compter du 1er janvier 2023, le taux applicable sera de 24,5% ; pour l’exercice ouvert à compter du 1er janvier 2024, le taux applicable sera de 23% ; pour l’exercice ouvert à compter du 1er janvier 2025, le taux applicable sera de 21,5% ; pour l’exercice ouvert à compter du 1er janvier 2026, le taux applicable sera de 20%. Le taux du barème de 31% est également revu : Pour les sociétés dont le bénéfice net est supérieur à 1 million de dirhams et inférieur à 100 millions de dirhams, ce taux est réduit comme suit : 28,25%, au titre de l’exercice ouvert à compter du 1er janvier 2023 ; 25,50%, au titre de l’exercice ouvert à compter du 1er janvier 2024 ; 22,75%, au titre de l’exercice ouvert à compter du 1er janvier 2025 ; 20%, au titre de l’exercice ouvert à compter du 1er janvier 2026. Pour les sociétés dont le bénéfice net est égal ou supérieur à 100 millions de dirhams, ce taux est majoré comme suit : 32%, au titre de l’exercice ouvert à compter du 1er janvier 2023 ; 33%, au titre de l’exercice ouvert à compter du 1er janvier 2024 ; 34%, au titre de l’exercice ouvert à compter du 1er janvier 2025 ; 35%, au titre de l’exercice ouvert à compter du 1er janvier 2026.

Comments