2015 - FRM : Quantifying Volatility in VaR Models Part I(of 2) скачать в хорошем качестве

2015 - FRM : Quantifying Volatility in VaR Models Part I(of 2)

10 лет назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: 2015 - FRM : Quantifying Volatility in VaR Models Part I(of 2) в качестве 4k

У нас вы можете посмотреть бесплатно 2015 - FRM : Quantifying Volatility in VaR Models Part I(of 2) или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон 2015 - FRM : Quantifying Volatility in VaR Models Part I(of 2) в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

2015 - FRM : Quantifying Volatility in VaR Models Part I(of 2)

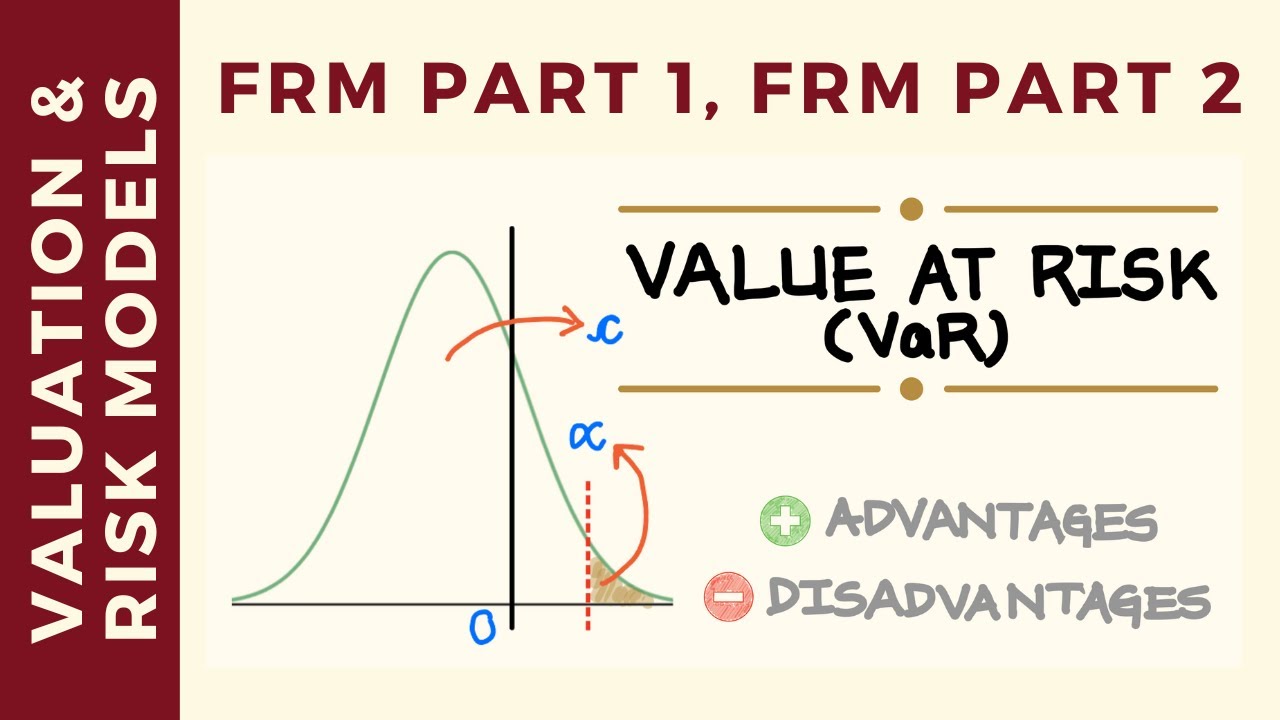

To know more about CFA/FRM training at FinTree, visit: http://www.fintreeindia.com For more videos visit: https://www.youtube.com/c/FintreeIndi... CFA | FRM | Financial Modeling Live Classes | Videos Available Globally Follow us on: Facebook: / fintree Instagram: https://www.instagram.com/fintreeeduc... Twitter: https://x.com/askFinTree Linkedin: / fintree-education We love what we do, and we make awesome video lectures for CFA and FRM exams. Our Video Lectures are comprehensive, easy to understand and most importantly, fun to study with! This Video lecture was recorded by our Lead Trainer for CFA, Mr. Utkarsh Jain, during one of his live Session in Pune (India). To know more about CFA/FRM training at FinTree, visit: http://www.fintreeindia.com FinTree website link: http://www.fintreeindia.com This series of videos discusses the following key points: 1)How asset retun1 distributions tend to deviate from the normal distribution. 2)Reasons for fat tails in a return distribution and describe their implications. 3) Difference between conditional and unconditional distributions 4) Implications of regime switching on quantifying volatility 5) Various approaches for estimating VaR 6) Different parametric and non-parametric approaches for estimating conditional volatility. 7) Conditional volatility using parametric and non-parametric approaches 8) Process of return aggregation in the context of volatility forecasting methods 9) Implied volatility as a predictor of future volatility and its shortcomings. 10) Long horizon volatility /VaR and the process of mean reversion according to an VAR( 1) model FB Page link : / fin. . We love what we do, and we make awesome video lectures for CFA and FRM exams. Our Video Lectures are comprehensive, easy to understand and most importantly, fun to study with! This Video lecture was recorded by our popular trainer for CFA, Mr. Utkarsh Jain, during one of his live CFA Level I Classes in Pune (India). #FRM #CFA #FinTree

Comments