–Ч–љ–∞—З–Є—В–µ–ї—М–љ—Л–µ —Б—З–µ—В–∞ –≤ –њ—А–Њ—Ж–µ—Б—Б–µ –Ј–∞–Ї—Г–њ–Њ–Ї —Б–Ї–∞—З–∞—В—М –≤ —Е–Њ—А–Њ—И–µ–Љ –Ї–∞—З–µ—Б—В–≤–µ

–Ч–љ–∞—З–Є—В–µ–ї—М–љ—Л–µ —Б—З–µ—В–∞ –≤ –њ—А–Њ—Ж–µ—Б—Б–µ –Ј–∞–Ї—Г–њ–Њ–Ї

3 –≥–Њ–і–∞ –љ–∞–Ј–∞–і

–Э–µ —Г–і–∞–µ—В—Б—П –Ј–∞–≥—А—Г–Ј–Є—В—М Youtube-–њ–ї–µ–µ—А. –Я—А–Њ–≤–µ—А—М—В–µ –±–ї–Њ–Ї–Є—А–Њ–≤–Ї—Г Youtube –≤ –≤–∞—И–µ–є —Б–µ—В–Є.

–Я–Њ–≤—В–Њ—А—П–µ–Љ –њ–Њ–њ—Л—В–Ї—Г...

–Я–Њ–≤—В–Њ—А—П–µ–Љ –њ–Њ–њ—Л—В–Ї—Г...

–°–Ї–∞—З–∞—В—М –≤–Є–і–µ–Њ —Б —О—В—Г–± –њ–Њ —Б—Б—Л–ї–Ї–µ –Є–ї–Є —Б–Љ–Њ—В—А–µ—В—М –±–µ–Ј –±–ї–Њ–Ї–Є—А–Њ–≤–Њ–Ї –љ–∞ —Б–∞–є—В–µ: –Ч–љ–∞—З–Є—В–µ–ї—М–љ—Л–µ —Б—З–µ—В–∞ –≤ –њ—А–Њ—Ж–µ—Б—Б–µ –Ј–∞–Ї—Г–њ–Њ–Ї –≤ –Ї–∞—З–µ—Б—В–≤–µ 4k

–£ –љ–∞—Б –≤—Л –Љ–Њ–ґ–µ—В–µ –њ–Њ—Б–Љ–Њ—В—А–µ—В—М –±–µ—Б–њ–ї–∞—В–љ–Њ –Ч–љ–∞—З–Є—В–µ–ї—М–љ—Л–µ —Б—З–µ—В–∞ –≤ –њ—А–Њ—Ж–µ—Б—Б–µ –Ј–∞–Ї—Г–њ–Њ–Ї –Є–ї–Є —Б–Ї–∞—З–∞—В—М –≤ –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–Њ–Љ –і–Њ—Б—В—Г–њ–љ–Њ–Љ –Ї–∞—З–µ—Б—В–≤–µ, –≤–Є–і–µ–Њ –Ї–Њ—В–Њ—А–Њ–µ –±—Л–ї–Њ –Ј–∞–≥—А—Г–ґ–µ–љ–Њ –љ–∞ —О—В—Г–±. –Ф–ї—П –Ј–∞–≥—А—Г–Ј–Ї–Є –≤—Л–±–µ—А–Є—В–µ –≤–∞—А–Є–∞–љ—В –Є–Ј —Д–Њ—А–Љ—Л –љ–Є–ґ–µ:

-

–Ш–љ—Д–Њ—А–Љ–∞—Ж–Є—П –њ–Њ –Ј–∞–≥—А—Г–Ј–Ї–µ:

–°–Ї–∞—З–∞—В—М mp3 —Б —О—В—Г–±–∞ –Њ—В–і–µ–ї—М–љ—Л–Љ —Д–∞–є–ї–Њ–Љ. –С–µ—Б–њ–ї–∞—В–љ—Л–є —А–Є–љ–≥—В–Њ–љ –Ч–љ–∞—З–Є—В–µ–ї—М–љ—Л–µ —Б—З–µ—В–∞ –≤ –њ—А–Њ—Ж–µ—Б—Б–µ –Ј–∞–Ї—Г–њ–Њ–Ї –≤ —Д–Њ—А–Љ–∞—В–µ MP3:

–Х—Б–ї–Є –Ї–љ–Њ–њ–Ї–Є —Б–Ї–∞—З–Є–≤–∞–љ–Є—П –љ–µ

–Ј–∞–≥—А—Г–Ј–Є–ї–Є—Б—М

–Э–Р–Ц–Ь–Ш–Ґ–Х –Ч–Ф–Х–°–ђ –Є–ї–Є –Њ–±–љ–Њ–≤–Є—В–µ —Б—В—А–∞–љ–Є—Ж—Г

–Х—Б–ї–Є –≤–Њ–Ј–љ–Є–Ї–∞—О—В –њ—А–Њ–±–ї–µ–Љ—Л —Б–Њ —Б–Ї–∞—З–Є–≤–∞–љ–Є–µ–Љ –≤–Є–і–µ–Њ, –њ–Њ–ґ–∞–ї—Г–є—Б—В–∞ –љ–∞–њ–Є—И–Є—В–µ –≤ –њ–Њ–і–і–µ—А–ґ–Ї—Г –њ–Њ –∞–і—А–µ—Б—Г –≤–љ–Є–Ј—Г

—Б—В—А–∞–љ–Є—Ж—Л.

–°–њ–∞—Б–Є–±–Њ –Ј–∞ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ —Б–µ—А–≤–Є—Б–∞ ClipSaver.ru

–Ч–љ–∞—З–Є—В–µ–ї—М–љ—Л–µ —Б—З–µ—В–∞ –≤ –њ—А–Њ—Ж–µ—Б—Б–µ –Ј–∞–Ї—Г–њ–Њ–Ї

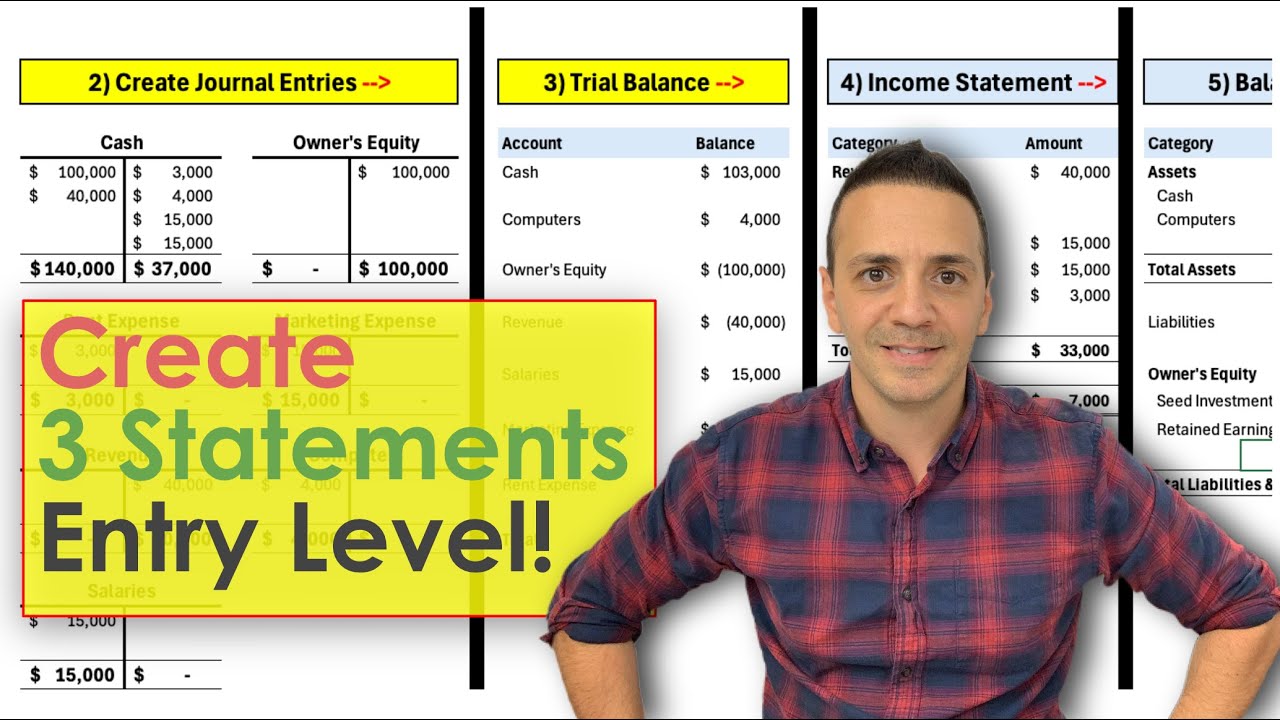

–Я–Њ–ї—Г—З–Є–≤ —З–µ—В–Ї–Њ–µ –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ–Є–µ –Њ –њ—А–Њ—Ж–µ—Б—Б–µ –Ј–∞–Ї—Г–њ–Њ–Ї –Ї–Њ–Љ–њ–∞–љ–Є–Є, –∞—Г–і–Є—В–Њ—А –Љ–Њ–ґ–µ—В –≤—Л—П–≤–Є—В—М –Ј–љ–∞—З–Є–Љ—Л–µ —Б—З–µ—В–∞ –≤ —Н—В–Њ–Љ –њ—А–Њ—Ж–µ—Б—Б–µ –Є —Б–і–µ–ї–∞—В—М —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–Є–µ —Г—В–≤–µ—А–ґ–і–µ–љ–Є—П. –Ч–љ–∞—З–Є–Љ—Л–µ —Б—З–µ—В–∞ –і–ї—П –њ—А–Њ—Ж–µ—Б—Б–∞ –Ј–∞–Ї—Г–њ–Њ–Ї –Љ–Њ–≥—Г—В –≤–Ї–ї—О—З–∞—В—М –Ї—А–µ–і–Є—В–Њ—А—Б–Ї—Г—О –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В—М, –љ–∞—З–Є—Б–ї–µ–љ–љ—Л–µ —А–∞—Б—Е–Њ–і—Л –Є –Љ–љ–Њ–≥–Є–µ —А–∞—Б—Е–Њ–і—Л, –Њ—В—А–∞–ґ–µ–љ–љ—Л–µ –≤ –Њ—В—З–µ—В–µ –Њ –њ—А–Є–±—Л–ї—П—Е –Є —Г–±—Л—В–Ї–∞—Е. –Р—Г–і–Є—В–Њ—А —В–∞–Ї–ґ–µ –і–Њ–ї–ґ–µ–љ –њ—А–Њ–≤–µ—А–Є—В—М –Њ–њ–µ—А–∞—Ж–Є–Є, –≤–ї–Є—П—О—Й–Є–µ –љ–∞ –Ї—А–µ–і–Є—В–Њ—А—Б–Ї—Г—О –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В—М, —В–∞–Ї–Є–µ –Ї–∞–Ї –Њ–њ–µ—А–∞—Ж–Є–Є –њ–Њ –Ј–∞–Ї—Г–њ–Ї–∞–Љ –Є –Њ–њ–µ—А–∞—Ж–Є–Є –њ–Њ –≤—Л–њ–ї–∞—В–µ –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤. –Т –Њ—В–љ–Њ—И–µ–љ–Є–Є –Ї—А–µ–і–Є—В–Њ—А—Б–Ї–Њ–є –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В–Є —А—Г–Ї–Њ–≤–Њ–і—Б—В–≤–Њ —Г—В–≤–µ—А–ґ–і–∞–µ—В, —З—В–Њ: вАҐ –Ю–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–∞ –њ—А–µ–і—Б—В–∞–≤–ї—П—О—В —Б–Њ–±–Њ–є —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є–µ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–∞ –Ї–Њ–Љ–њ–∞–љ–Є–Є (—Б—Г—Й–µ—Б—В–≤–Њ–≤–∞–љ–Є–µ); вАҐ –Т—Б–µ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–∞ –Є —Б–≤—П–Ј–∞–љ–љ—Л–µ —Б –љ–Є–Љ–Є —А–∞—Б—Е–Њ–і—Л –Є–ї–Є –∞–Ї—В–Є–≤—Л –±—Л–ї–Є —Г—З—В–µ–љ—Л (–њ–Њ–ї–љ–Њ—В–∞); вАҐ –Т—Б–µ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–∞ –Є —Б–≤—П–Ј–∞–љ–љ—Л–µ —Б –љ–Є–Љ–Є —А–∞—Б—Е–Њ–і—Л –Є–ї–Є –∞–Ї—В–Є–≤—Л –±—Л–ї–Є —Г—З—В–µ–љ—Л –≤ –њ—А–∞–≤–Є–ї—М–љ–Њ–Љ –њ–µ—А–Є–Њ–і–µ (–Ї–Њ–љ–µ—З–љ—Л–є –њ–µ—А–Є–Њ–і); вАҐ –Т—Б–µ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–∞ –Є —Б–≤—П–Ј–∞–љ–љ—Л–µ —Б –љ–Є–Љ–Є —А–∞—Б—Е–Њ–і—Л –Є–ї–Є –∞–Ї—В–Є–≤—Л –±—Л–ї–Є —Г—З—В–µ–љ—Л –≤ –њ—А–∞–≤–Є–ї—М–љ–Њ–є —Б—Г–Љ–Љ–µ (–Њ—Ж–µ–љ–Ї–∞); вАҐ –†–∞—Б—Е–Њ–і—Л –±—Л–ї–Є —Г—З—В–µ–љ—Л –љ–∞ –њ—А–∞–≤–Є–ї—М–љ–Њ–Љ —Б—З–µ—В–µ (–Ї–ї–∞—Б—Б–Є—Д–Є–Ї–∞—Ж–Є—П); –Я–Њ–ї–љ–Њ—В–∞ вАФ –Њ–і–љ–Њ –Є–Ј –≤–∞–ґ–љ–µ–є—И–Є—Е —Г—В–≤–µ—А–ґ–і–µ–љ–Є–є –і–ї—П –Ї—А–µ–і–Є—В–Њ—А—Б–Ї–Њ–є –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В–Є. –Ъ—А–µ–і–Є—В–Њ—А—Б–Ї–∞—П –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В—М —З–∞—Б—В–Њ –∞—Б—Б–Њ—Ж–Є–Є—А—Г–µ—В—Б—П —Б —А–∞—Б—Е–Њ–і–∞–Љ–Є, –њ–Њ—Н—В–Њ–Љ—Г –Њ—В—Б—Г—В—Б—В–≤–Є–µ —Г—З—С—В–∞ –Ї—А–µ–і–Є—В–Њ—А—Б–Ї–Њ–є –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В–Є –љ–µ —В–Њ–ї—М–Ї–Њ —Б–Њ–Ї—А–∞—В–Є—В –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–∞ –≤ –±–∞–ї–∞–љ—Б–µ, –љ–Њ –Є —Б–Њ–Ї—А–∞—В–Є—В —А–∞—Б—Е–Њ–і—Л –≤ –Њ—В—З—С—В–µ –Њ –њ—А–Є–±—Л–ї—П—Е –Є —Г–±—Л—В–Ї–∞—Е. –Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, –∞—Г–і–Є—В–Њ—А—Г –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –≤—Л—П–≤–Є—В—М –љ–µ—Г—З—В—С–љ–љ—Л–µ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–∞. –£—В–≤–µ—А–ґ–і–µ–љ–Є–µ –Њ –Ј–∞–Ї—А—Л—В–Є–Є —Г—З—С—В–∞ —Б–≤—П–Ј–∞–љ–Њ —Б –њ–Њ–ї–љ–Њ—В–Њ–є, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г —А—Г–Ї–Њ–≤–Њ–і—Б—В–≤–Њ –Љ–Њ–ґ–µ—В –њ–Њ–њ—Л—В–∞—В—М—Б—П —Б–Њ–Ї—А–∞—В–Є—В—М –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–∞ –Є —А–∞—Б—Е–Њ–і—Л, –Њ—В–ї–Њ–ґ–Є–≤ —Г—З—С—В –Ї—А–µ–і–Є—В–Њ—А—Б–Ї–Њ–є –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В–Є –і–Њ –Ї–Њ–љ—Ж–∞ –њ–µ—А–Є–Њ–і–∞. –Т –Ї–∞—З–µ—Б—В–≤–µ –∞–ї—М—В–µ—А–љ–∞—В–Є–≤—Л —А—Г–Ї–Њ–≤–Њ–і—Б—В–≤–Њ –Љ–Њ–ґ–µ—В –Ј–∞–Ї—А—Л—В—М –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Є–µ –Ї–љ–Є–≥–Є —А–∞–љ—М—И–µ —Б—А–Њ–Ї–∞ (–љ–∞–њ—А–Є–Љ–µ—А, 27 –і–µ–Ї–∞–±—А—П –≤–Љ–µ—Б—В–Њ 31 –і–µ–Ї–∞–±—А—П), —З—В–Њ–±—Л –Є–Ј–±–µ–ґ–∞—В—М —Г—З—С—В–∞ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–∞ –≤ –Ї–Њ–љ—Ж–µ –њ–µ—А–Є–Њ–і–∞. –Я–Њ—Н—В–Њ–Љ—Г –∞—Г–і–Є—В–Њ—А—Г —Б–ї–µ–і—Г–µ—В –≤–љ–Є–Љ–∞—В–µ–ї—М–љ–Њ –Є–Ј—Г—З–Є—В—М –Ї—А–µ–і–Є—В–Њ—А—Б–Ї—Г—О –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В—М, —Г—З—В—С–љ–љ—Г—О —Б—А–∞–Ј—Г –њ–Њ—Б–ї–µ –Њ–Ї–Њ–љ—З–∞–љ–Є—П –њ–µ—А–Є–Њ–і–∞. –Э–∞–ї–Є—З–Є–µ –љ–µ —В–∞–Ї –≤–∞–ґ–љ–Њ, –Ї–∞–Ї –њ–Њ–ї–љ–Њ—В–∞ –Є –Ј–∞–Ї—А—Л—В–Є–µ —Г—З—С—В–∞, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г —Г —А—Г–Ї–Њ–≤–Њ–і—Б—В–≤–∞ –Љ–∞–ї–Њ —Б—В–Є–Љ—Г–ї–Њ–≤ –Ј–∞–≤—Л—И–∞—В—М —Б—Г–Љ–Љ—Г –Ї—А–µ–і–Є—В–Њ—А—Б–Ї–Њ–є –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В–Є. –Ю–і–љ–∞–Ї–Њ —Б–Њ—В—А—Г–і–љ–Є–Ї–Є –Ї–Њ–Љ–њ–∞–љ–Є–Є –Љ–Њ–≥—Г—В —Б–Њ–Ј–і–∞–≤–∞—В—М —Д–Є–Ї—В–Є–≤–љ—Г—О –Ї—А–µ–і–Є—В–Њ—А—Б–Ї—Г—О –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В—М –Є–ї–Є –њ—Л—В–∞—В—М—Б—П –њ—А–Њ–≤–Њ–і–Є—В—М –ї–Є—З–љ—Л–µ —А–∞—Б—Е–Њ–і—Л —З–µ—А–µ–Ј –Ї—А–µ–і–Є—В–Њ—А—Б–Ї—Г—О –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В—М. –Я–Њ —Н—В–Є–Љ –њ—А–Є—З–Є–љ–∞–Љ —Г—В–≤–µ—А–ґ–і–µ–љ–Є–µ –Њ –љ–∞–ї–Є—З–Є–Є —Г—З—С—В–∞ –∞–Ї—В—Г–∞–ї—М–љ–Њ, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –љ–µ–Ї–Њ—В–Њ—А—Л–µ –Ї—А–µ–і–Є—В–Њ—А—Б–Ї–Є–µ –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В–Є –Љ–Њ–≥—Г—В –љ–µ —П–≤–ї—П—В—М—Б—П —А–µ–∞–ї—М–љ—Л–Љ–Є –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–∞–Љ–Є –Ї–Њ–Љ–њ–∞–љ–Є–Є. –£—В–≤–µ—А–ґ–і–µ–љ–Є–µ –Њ–± –Њ—Ж–µ–љ–Ї–µ —В–∞–Ї–ґ–µ –∞–Ї—В—Г–∞–ї—М–љ–Њ, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г —А—Г–Ї–Њ–≤–Њ–і—Б—В–≤–Њ –Ј–∞–Є–љ—В–µ—А–µ—Б–Њ–≤–∞–љ–Њ –≤ –Ј–∞–љ–Є–ґ–µ–љ–Є–Є –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤. –Т –љ–µ–Ї–Њ—В–Њ—А—Л—Е —Б–ї—Г—З–∞—П—Е –њ–Њ—Б—В–∞–≤—Й–Є–Ї–Є –Ї–Њ–Љ–њ–∞–љ–Є–Є –Љ–Њ–≥—Г—В –Ј–∞–≤—Л—И–∞—В—М —Б—Г–Љ–Љ—Л, –њ—А–Є—З–Є—В–∞—О—Й–Є–µ—Б—П –Є–Љ. –Ъ–ї–∞—Б—Б–Є—Д–Є–Ї–∞—Ж–Є—П —А–∞—Б—Е–Њ–і–Њ–≤, –њ—А–Є–Ј–љ–∞–≤–∞–µ–Љ—Л—Е –≤–Љ–µ—Б—В–µ —Б –Ї—А–µ–і–Є—В–Њ—А—Б–Ї–Њ–є –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В—М—О, –Љ–Њ–ґ–µ—В –±—Л—В—М –њ—А–Њ–±–ї–µ–Љ–∞—В–Є—З–љ–Њ–є. –Э–µ–њ—А–∞–≤–Є–ї—М–љ–∞—П –Ї–ї–∞—Б—Б–Є—Д–Є–Ї–∞—Ж–Є—П —А–∞—Б—Е–Њ–і–Њ–≤ —Б—В–∞–ї–∞ –њ—А–Є—З–Є–љ–Њ–є –Љ–љ–Њ–≥–Њ—З–Є—Б–ї–µ–љ–љ—Л—Е –≥—А–Њ–Љ–Ї–Є—Е –Љ–Њ—И–µ–љ–љ–Є—З–µ—Б—В–≤. –Э–∞–њ—А–Є–Љ–µ—А, WorldCom –Ї–ї–∞—Б—Б–Є—Д–Є—Ж–Є—А–Њ–≤–∞–ї–∞ —В–µ–Ї—Г—Й–Є–µ —А–∞—Б—Е–Њ–і—Л –Ї–∞–Ї –Ї–∞–њ–Є—В–∞–ї—М–љ—Л–µ, —З—В–Њ —А–∞—Б—В—П–≥–Є–≤–∞–ї–Њ –њ—А–Є–Ј–љ–∞–љ–Є–µ —А–∞—Б—Е–Њ–і–Њ–≤ –љ–∞ –±–Њ–ї–µ–µ –і–ї–Є—В–µ–ї—М–љ—Л–є –њ–µ—А–Є–Њ–і –≤—А–µ–Љ–µ–љ–Є. 0:00 –Т–≤–µ–і–µ–љ–Є–µ 0:28 –Ю–њ—А–µ–і–µ–ї–µ–љ–Є–µ –Ј–љ–∞—З–Є–Љ—Л—Е —Б—З–µ—В–Њ–≤ (–Ї—А–µ–і–Є—В–Њ—А—Б–Ї–Њ–є –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В–Є) 1:31 –Ю–њ–µ—А–∞—Ж–Є–Є, –≤–ї–Є—П—О—Й–Є–µ –љ–∞ –Ї—А–µ–і–Є—В–Њ—А—Б–Ї—Г—О –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В—М 2:54 –Ю–њ—А–µ–і–µ–ї–µ–љ–Є–µ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–Є—Е —Г—В–≤–µ—А–ґ–і–µ–љ–Є–є 3:09 –£—В–≤–µ—А–ґ–і–µ–љ–Є–µ –њ–Њ–ї–љ–Њ—В—Л –і–ї—П –Ї—А–µ–і–Є—В–Њ—А—Б–Ї–Њ–є –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В–Є 4:13 –£—В–≤–µ—А–ґ–і–µ–љ–Є–µ —Б—Г—Й–µ—Б—В–≤–Њ–≤–∞–љ–Є—П –і–ї—П –Ї—А–µ–і–Є—В–Њ—А—Б–Ї–Њ–є –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В–Є 5:38 –£—В–≤–µ—А–ґ–і–µ–љ–Є–µ –Њ –Ј–∞–Ї—А—Л—В–Є–Є –і–ї—П –Ї—А–µ–і–Є—В–Њ—А—Б–Ї–Њ–є –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В–Є 6:30 –£—В–≤–µ—А–ґ–і–µ–љ–Є–µ –Њ—Ж–µ–љ–Ї–Є –і–ї—П –Ї—А–µ–і–Є—В–Њ—А—Б–Ї–Њ–є –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В–Є 6:52 –£—В–≤–µ—А–ґ–і–µ–љ–Є–µ –Ї–ї–∞—Б—Б–Є—Д–Є–Ї–∞—Ж–Є–Є –і–ї—П –Ї—А–µ–і–Є—В–Њ—А—Б–Ї–Њ–є –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В–Є 7:32 –£—В–≤–µ—А–ґ–і–µ–љ–Є—П –і–ї—П –Њ–њ–µ—А–∞—Ж–Є–є –њ–Њ–Ї—Г–њ–Ї–Є –Є –Њ–њ–µ—А–∞—Ж–Є–є –≤—Л–і–∞—З–Є –љ–∞–ї–Є—З–љ—Л—Е вАФ Edspira вАФ —Н—В–Њ –і–µ—В–Є—Й–µ –Ь–∞–є–Ї–ї–∞ –Ь–∞–Ї–ї–∞—Д–ї–Є–љ–∞, –њ—А–Њ—Д–µ—Б—Б–Њ—А–∞, —Г–і–Њ—Б—В–Њ–µ–љ–љ–Њ–≥–Њ –љ–∞–≥—А–∞–і, –Ї–Њ—В–Њ—А—Л–є –њ—А–Њ—И–µ–ї –њ—Г—В—М –Њ—В –±–µ–Ј–і–Њ–Љ–љ–Њ–≥–Њ –њ–Њ–і—А–Њ—Б—В–Ї–∞ –і–Њ –і–Њ–Ї—В–Њ—А–∞ —Д–Є–ї–Њ—Б–Њ—Д–Є–Є. –Ь–Є—Б—Б–Є—П Edspira вАФ —Б–і–µ–ї–∞—В—М –≤—Л—Б–Њ–Ї–Њ–Ї–∞—З–µ—Б—В–≤–µ–љ–љ–Њ–µ –±–Є–Ј–љ–µ—Б-–Њ–±—А–∞–Ј–Њ–≤–∞–љ–Є–µ –і–Њ—Б—В—Г–њ–љ—Л–Љ –і–ї—П –≤—Б–µ–≥–Њ –Љ–Є—А–∞. вАФ –Я–Ю–Ф–Я–Ш–®–Ш–Ґ–Х–°–ђ –Э–Р –С–Х–°–Я–Ы–Р–Ґ–Э–Ю–Х 53-–°–Ґ–†–Р–Э–Ш–І–Э–Ю–Х –†–£–Ъ–Ю–Т–Ю–Ф–°–Ґ–Т–Ю –Я–Ю –§–Ш–Э–Р–Э–°–Ю–Т–Ю–Щ –Ю–Ґ–І–Х–Ґ–Э–Ю–°–Ґ–Ш, –Р –Ґ–Р–Ъ–Ц–Х: вАҐ 23-–°–Ґ–†–Р–Э–Ш–І–Э–Ю–Х –†–£–Ъ–Ю–Т–Ю–Ф–°–Ґ–Т–Ю –Я–Ю –£–Я–†–Р–Т–Ы–Х–Э–І–Х–°–Ъ–Ю–Ь–£ –£–І–Х–Ґ–£ вАҐ 44-–°–Ґ–†–Р–Э–Ш–І–Э–Ю–Х –†–£–Ъ–Ю–Т–Ю–Ф–°–Ґ–Т–Ю –Я–Ю –Э–Р–Ы–Ю–У–Ю–Ю–С–Ы–Ю–Ц–Х–Э–Ш–Ѓ –Т –°–®–Р вАҐ 75-–°–Ґ–†–Р–Э–Ш–І–Э–Ю–Х –†–£–Ъ–Ю–Т–Ю–Ф–°–Ґ–Т–Ю –Я–Ю –Р–Э–Р–Ы–Ш–Ч–£ –§–Ш–Э–Р–Э–°–Ю–Т–Ю–Щ –Ю–Ґ–І–Х–Ґ–Э–Ю–°–Ґ–Ш вАҐ –Ь–Э–Ю–У–Ю –Ф–†–£–У–Ш–• –С–Х–°–Я–Ы–Р–Ґ–Э–Ђ–• –†–£–Ъ–Ю–Т–Ю–Ф–°–Ґ–Т –Ш –Ґ–Р–С–Ы–Ш–¶ –Т –§–Ю–†–Ь–Р–Ґ–Х PDF http://eepurl.com/dIaa5z вАФ –Я–Ю–Ф–Ф–Х–†–Ц–Ш–Ґ–Х EDSPIRA –Э–Р PATREON *¬†¬†/¬†prof_mclaughlin¬†¬† вАФ –Я–Ю–Ы–£–І–Ш–Ґ–Х –°–Х–†–Ґ–Ш–§–Ш–Ъ–Р–Ґ –Я–Ю –Р–Э–Р–Ы–Ш–Ч–£ –§–Ш–Э–Р–Э–°–Ю–Т–Ю–Щ –Ю–Ґ–І–Х–Ґ–Э–Ю–°–Ґ–Ш, –Ь–°–§–Ю 16 –Ш –£–Я–†–Р–Т–Ы–Х–Э–Ш–Ѓ –Р–Ъ–Ґ–Ш–Т–Р–Ь–Ш –Ш –Я–Р–°–°–Ш–Т–Р–Ь–Ш https://edspira.thinkific.com вАФ –°–Ы–£–®–Р–Щ–Ґ–Х –Я–Ю–Ф–Ъ–Р–°–Ґ SCHEME –Я–Њ–і–Ї–∞—Б—В—Л Apple: https://podcasts.apple.com/us/podcast... Spotify: https://open.spotify.com/show/4WaNTqV... –°–∞–є—В: https://www.edspira.com/podcast-2/ вАФ –Я–Ю–Ы–£–І–Ш–Ґ–Х –Э–Р–Ы–Ю–У–Ю–Т–Ђ–Х –°–Ю–Т–Х–Ґ–Ђ –Т TIKTOK ¬†¬†/¬†prof_mclaughlin¬†¬† вАФ –Ф–Ю–Я–£–°–Ъ –Ъ –Т–Ш–Ф–Х–Ю https://www.edspira.com/index вАФ –Я–Ю–Ф–Ъ–Ы–Ѓ–І–Ш–Ґ–Х–°–ђ –Ъ EDSPIRA Facebook: ¬†¬†/¬†edspira¬†¬† Instagram: ¬†¬†/¬†edspiradotcom¬†¬† LinkedIn: ¬†¬†/¬†edspira¬†¬† вАФ –Я–Ю–Ф–Ъ–Ы–Ѓ–І–Ш–Ґ–Х–°–ђ –° –Ь–Р–Щ–Ъ–Ы–Ю–Ь Twitter: ¬†¬†/¬†prof_mclaughlin¬†¬† LinkedIn: ¬†¬†/¬†prof-michael-mclaughlin¬†¬† вАФ –Ю–С EDSPIRA –Ш –Х–Б –°–Ю–Ч–Ф–Р–Ґ–Х–Ы–Х https://www.edspira.com/about/ https://michaelmclaughlin.com

Comments

-

3 –≥–Њ–і–∞ –љ–∞–Ј–∞–і

3 –≥–Њ–і–∞ –љ–∞–Ј–∞–і

-

3 –≥–Њ–і–∞ –љ–∞–Ј–∞–і

3 –≥–Њ–і–∞ –љ–∞–Ј–∞–і

-

8 –Љ–µ—Б—П—Ж–µ–≤ –љ–∞–Ј–∞–і

8 –Љ–µ—Б—П—Ж–µ–≤ –љ–∞–Ј–∞–і

-

3 –і–љ—П –љ–∞–Ј–∞–і

3 –і–љ—П –љ–∞–Ј–∞–і

-

3 –і–љ—П –љ–∞–Ј–∞–і

3 –і–љ—П –љ–∞–Ј–∞–і

-

4 –≥–Њ–і–∞ –љ–∞–Ј–∞–і

4 –≥–Њ–і–∞ –љ–∞–Ј–∞–і

-

3 –≥–Њ–і–∞ –љ–∞–Ј–∞–і

3 –≥–Њ–і–∞ –љ–∞–Ј–∞–і

-

3 —З–∞—Б–∞ –љ–∞–Ј–∞–і

3 —З–∞—Б–∞ –љ–∞–Ј–∞–і

-

3 –і–љ—П –љ–∞–Ј–∞–і

3 –і–љ—П –љ–∞–Ј–∞–і

-

6 –і–љ–µ–є –љ–∞–Ј–∞–і

6 –і–љ–µ–є –љ–∞–Ј–∞–і

-

–Ґ—А–∞–љ—Б–ї—П—Ж–Є—П –Ј–∞–Ї–Њ–љ—З–Є–ї–∞—Б—М 6 —З–∞—Б–Њ–≤ –љ–∞–Ј–∞–і

–Ґ—А–∞–љ—Б–ї—П—Ж–Є—П –Ј–∞–Ї–Њ–љ—З–Є–ї–∞—Б—М 6 —З–∞—Б–Њ–≤ –љ–∞–Ј–∞–і

-

–Ґ—А–∞–љ—Б–ї—П—Ж–Є—П –Ј–∞–Ї–Њ–љ—З–Є–ї–∞—Б—М 1 –і–µ–љ—М –љ–∞–Ј–∞–і

–Ґ—А–∞–љ—Б–ї—П—Ж–Є—П –Ј–∞–Ї–Њ–љ—З–Є–ї–∞—Б—М 1 –і–µ–љ—М –љ–∞–Ј–∞–і

-

6 –Љ–µ—Б—П—Ж–µ–≤ –љ–∞–Ј–∞–і

6 –Љ–µ—Б—П—Ж–µ–≤ –љ–∞–Ј–∞–і

-

1 –і–µ–љ—М –љ–∞–Ј–∞–і

1 –і–µ–љ—М –љ–∞–Ј–∞–і

-

2 –љ–µ–і–µ–ї–Є –љ–∞–Ј–∞–і

2 –љ–µ–і–µ–ї–Є –љ–∞–Ј–∞–і

-

10 –Љ–µ—Б—П—Ж–µ–≤ –љ–∞–Ј–∞–і

10 –Љ–µ—Б—П—Ж–µ–≤ –љ–∞–Ј–∞–і

-

3 –≥–Њ–і–∞ –љ–∞–Ј–∞–і

3 –≥–Њ–і–∞ –љ–∞–Ј–∞–і

-

3 –Љ–µ—Б—П—Ж–∞ –љ–∞–Ј–∞–і

3 –Љ–µ—Б—П—Ж–∞ –љ–∞–Ј–∞–і

-

6 –ї–µ—В –љ–∞–Ј–∞–і

6 –ї–µ—В –љ–∞–Ј–∞–і

-

10 –ї–µ—В –љ–∞–Ј–∞–і

10 –ї–µ—В –љ–∞–Ј–∞–і