光通信Part 3 - Coherent(COHR):垂直整合的光网络巨头,从InP产能到Scale-Up光学的利润拐点 скачать в хорошем качестве

光通信Part 3 - Coherent(COHR):垂直整合的光网络巨头,从InP产能到Scale-Up光学的利润拐点

2 недели назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: 光通信Part 3 - Coherent(COHR):垂直整合的光网络巨头,从InP产能到Scale-Up光学的利润拐点 в качестве 4k

У нас вы можете посмотреть бесплатно 光通信Part 3 - Coherent(COHR):垂直整合的光网络巨头,从InP产能到Scale-Up光学的利润拐点 или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон 光通信Part 3 - Coherent(COHR):垂直整合的光网络巨头,从InP产能到Scale-Up光学的利润拐点 в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

光通信Part 3 - Coherent(COHR):垂直整合的光网络巨头,从InP产能到Scale-Up光学的利润拐点

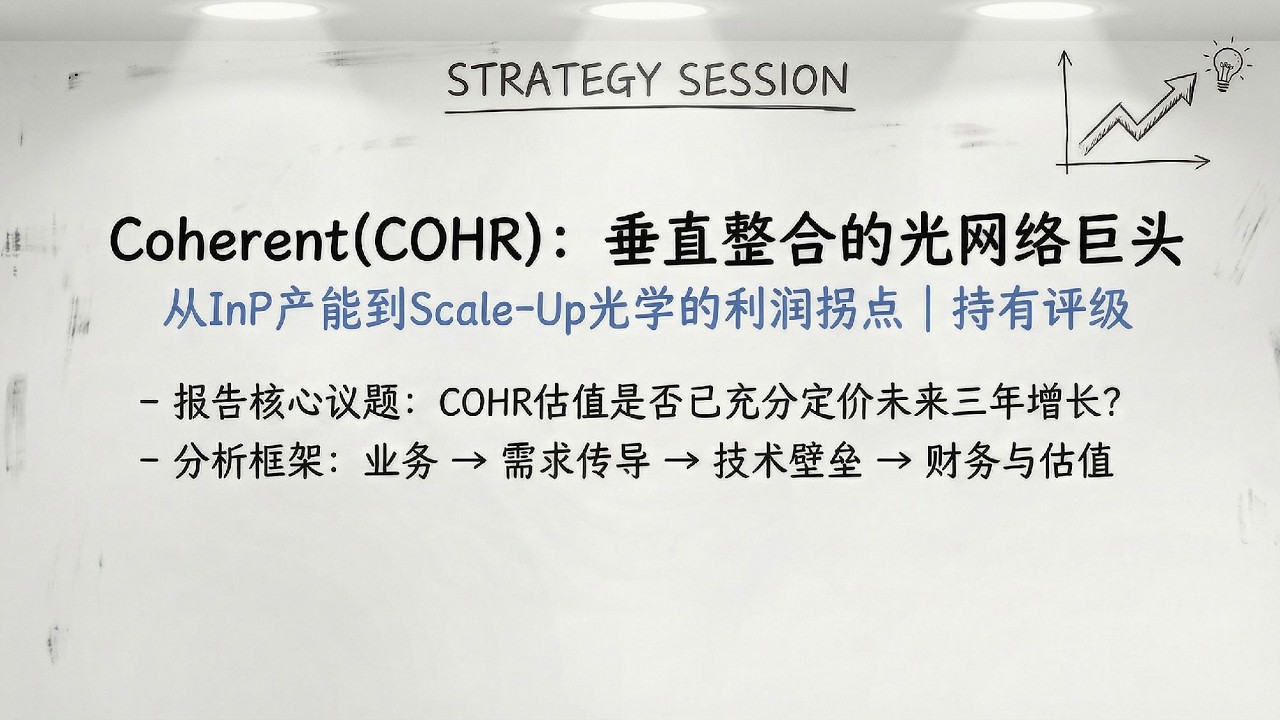

先用一句话定义 COHR:它是“光子学平台型公司”,覆盖通信端的收发器、相干器件、光交换,以及工业端的激光与材料。公司在 2025 年年报里说明,其产品横跨激光器、收发器、光电器件与工程材料,并强调技术栈覆盖材料生长、半导体激光、无源光学、收发器与传输设备等。 从组织结构看,COHR 在 2026 财年开始把报告分部调整为两块:Datacenter and Communications(数据中心与通信)以及 Industrial(工业)。这反映管理层的核心抓手变得更“以终端市场为导向”,也更便于投资者跟踪数据中心与通信这条增长曲线。 最新财务表现先摆出来:公司在 2026 财年第二季度实现收入 16.86 亿美元,同比 +17.5%;非 GAAP 毛利率 39.0%,非 GAAP 每股收益 1.29 美元。管理层明确把增长归因于“数据中心与通信”需求强劲,并预计 2026 财年下半年及 2027 财年继续增长,同时继续加大资本投入扩产。 看分部更直观:2026 财年第二季度,Datacenter & Communications 收入 12.08 亿美元,高于去年同期 9.046 亿;Industrial 收入 4.776 亿,低于去年同期 5.301 亿。投资者材料显示当季收入结构约 72% 来自 Datacenter & Communications,这意味着短期定价逻辑主要由通信侧驱动,而不是工业侧周期。 接下来进入行业背景,我们把“需求从哪里来”讲清楚。 第一条是供给侧:台积电在 2026 年把资本预算提高到 520–560 亿美元,并在电话会中明确 70%–80%投向先进制程,同时提到 2nm 爬坡带来 2026 年折旧高十几增速。先进制程扩产意味着更强的计算芯片供给持续释放,随后会把数据中心网络带宽推向更高规格。 第二条是需求侧:MUFG 的统计显示,五大超大规模云厂商 2026 年资本开支普遍被预测超过 6000 亿美元,同比约 +36%,其中约 75%(约 4500 亿美元)与新一代基础设施直接相关。资本开支上行会先推高机房建设与服务器部署,随后把压力传导到交换、光模块、相干互连与更上游的光芯片和材料。 第三条是“CapEx 到光连接”的量化桥梁。LightCounting 在 2026 年 1 月的报告里给出一个关键参数:在其假设下,Top5 云厂商对光学连接的采购金额约占其 CapEx 的 3.1%(2026 年,高于 2025 年的 2.7%)。 与行业节奏对应,Cignal AI 在 2025 年 7 月把 800ZR/800ZR+ 预测上调到 2026 年出货超过 20 万只,并预计 2026 年收入超过 10 亿美元。对 COHR 而言,这意味着“相干可插拔”不是小众产品,而是 2026–2027 可验证的行业放量方向。 第二类是 1.6T 的产品与器件准备。COHR 在 2025 年 4 月披露将展示 1.6T-SR8 光收发器,并强调该方案采用其自制的 200G VCSEL 与光电探测器。对投资者而言,1.6T 的意义不只是“速率翻倍”,更代表器件和封装的门槛上移,能把价值从组装端重新分配到上游核心光芯片。 第三类是决定中期毛利率弹性的“6 英寸 InP 产线”。COHR 在 2024 年 12 月的官方博客里说明,其在美国德州 Sherman 与瑞典 Järfälla 的晶圆厂实现 InP 6 英寸能力,并称这一升级带来 4 倍产能与约 60% 的 die cost 降低,同时提到更大的晶圆尺寸提升均匀性与良率。 这一段请记住一句话:6 英寸 InP 不是短期催化剂,而是中期毛利率“结构性抬升”的来源。因为 InP 器件的供给能力、成本曲线与良率改善,直接决定 COHR 在 800G/1.6T 周期里能拿到多少增量订单、以及能保住多少利润。 第四类是 OCS,也就是光电路交换。COHR 在其产品页解释,OCS 通过减少电交换和 OEO 转换来优化数据中心网络,从而带来成本、功耗与时延方面的改善;并披露产品基于数字液晶技术,支持从 64x64 到 320x320、甚至 512x512 的配置。 第五类是 CPO 相关能力。COHR 在 2025 年年报中明确提到其产品组合包含硅光,并且拥有“广泛的 CPO 使能技术”,同时强调其在激光、探测器、IC 与无源光学上的垂直整合能力。这里需要声明:CPO 在 COHR 的收入贡献与客户推进节奏,公司在公开材料中未披露具体数据,我们只能用“数据中心与通信分部增长”和“资本开支扩产力度”作为替代验证。 下面谈客户与渠道。COHR 没有在本次业绩新闻稿中披露前五大客户或客户集中度的量化数据,因此这一项属于“未披露/无具体数据”。在缺乏客户明细时,我建议用两个替代指标去估算:第一是 Datacenter & Communications 分部收入的同比与环比斜率;第二是相干可插拔与 OCS 的行业出货数据是否出现持续上修。 渠道结构上,年报披露 COHR 具备全球销售与制造布局,销售与市场机构覆盖多个国家与地区,同时也使用合同制造商与战略供应商。对于超大客户,一般由直销与深度协同导入为主,但具体模式与份额同样未披露,因此投资者只能用“分部收入集中度变化”与“应收账款、库存周转”去侧面观察议价与拉货节奏。 进入供应链与产能,这部分是 COHR 的关键胜负手。公司在 Q2 业绩中强调“需求强劲,因此继续提高资本投资以推动产能增长”;同时现金流量表显示,上半财年 CapEx 为 2.575 亿美元。投资者需要理解:在器件供给偏紧的阶段,能否按计划扩产、并把良率和成本打下来,往往比抢订单更重要。 从资产负债表看,截至 2025 年 12 月 31 日,公司库存约 18.48 亿美元,较 6 月底的 14.38 亿明显上升;固定资产净额约 21.17 亿美元,也在增长。库存上升既可能意味着为后续出货备货,也可能意味着供需错配或客户拉货节奏变化,所以它是需要持续监控的双刃剑指标。 再看财务安全垫,期末现金及等价物 8.64 亿美元,另有受限现金;长期债务约 32.45 亿美元,短期到期债务 1.065 亿美元。我们用“现金及受限现金合计约 15.29 亿”对冲“总债务约 33.52 亿”粗算,净负债大约 18 亿美元量级,说明公司在扩产期仍有一定杠杆压力。 并购与协同方面,COHR 的核心现实是“整合仍在进行”。投资者演示里持续给出 GAAP 与非 GAAP 的对账,其中包含收购无形资产摊销、整合与站点整合等调整项,说明历史并购带来的成本结构影响仍在报表中体现。我们不能把短期利润率当成完全稳态,要区分经营性改善与会计调整带来的波动。 同时,公司在过去一年也在做资产组合“减法”。业绩材料说明其原航空航天与国防业务已在 2025 年 9 月出售,且 2026 年 1 月末又完成德国慕尼黑材料加工工具业务出售,Q3 指引仅包含交割前约 500 万美元收入。对成长投资者而言,这是把资源更集中地投向数据中心与通信主线,但也会带来短期口径上的可比性问题。 进入财务表现与未来三年预测,我先以公司给出的“能见度”作为锚。公司对 FY26Q3 给出收入 17.0–18.4 亿美元指引,非 GAAP 毛利率 38.5%–40.5%,非 GAAP EPS 1.28–1.48。结合管理层对 FY26 下半年和 FY27 的增长表态,我们可以把 FY26 视为“扩产与需求同步兑现”的一年。 接下来我会明确列出关键假设,并告诉你哪些是“未披露”。第一,云厂商 CapEx:2026 年按 MUFG 的口径同比约 +36%,2027–2028 回落到中双位数,这是宏观层面的核心假设。第二,800G 与 1.6T 渗透:公司未披露其产品结构中的 800G/1.6T 具体占比,我们用“数据中心与通信分部增速”与“800ZR行业出货”作为替代验证。第三,OCS 与 CPO 采纳节奏:公司披露 OCS 产品能力与配置,但未披露 OCS 收入或订单;公司年报提到具备 CPO 使能技术,但未披露规模化进度,因此我们用“OCS行业渗透新闻与客户生态变化”加“公司 CapEx 与毛利率改善”作为替代指标。第四,市场份额:COHR 未披露其在 800ZR、OCS 或 1.6T 的份额,我们只能用“产品发布节奏、分部收入斜率、以及毛利率相对同业”去推断份额变化。 第五,ASP 与毛利率:800G 相干可插拔的 ASP 会随竞争与规模化下行,但 6 英寸 InP 带来的 die cost 降幅与良率改善,会对冲价格压力并推动结构性毛利抬升。公司官方口径给出 6 英寸 InP 可带来约 60% die cost 降低与更高良率,我们据此假设 2027–2028 毛利率中枢温和上移。 在上述假设下,我的基线预测是:2026–2028 三年收入复合增速在中双位数,核心由 Datacenter & Communications 拉动,工业端从拖累逐步走向企稳。对应 EBITDA 的方向性判断是:2026 年主要受扩产与折旧、费用投入影响,2027–2028 受 6 英寸 InP 放量、产品结构上移与规模效应推动,EBITDA 增速快于收入增速。 情景分析上,差异主要来自五个变量:CapEx 斜率、1.6T 放量速度、OCS/CPO 的商业化节奏、COHR 份额变化、以及 ASP 下行幅度。基线情景里,收入与 EBITDA 都是“平稳上行”,但节奏可能前低后高。乐观情景里,1.6T 与 OCS 贡献更快显性化,叠加 6 英寸 InP 成本红利,收入上修、EBITDA 率上移。悲观情景里,CapEx 放缓叠加价格竞争,收入增速下修、EBITDA 率承压,扩产带来的固定成本摊薄不及预期。 现在谈估值与投资判断,我们先用市场数据做一个“现状快照”。截至最近交易时点,COHR 股价约 248 美元。我们用公司披露的稀释后加权股数约 1.93 亿作为近似口径,再用资产负债表粗算净负债约 18 亿美元量级,可以得到企业价值大致在 500 亿美元上下的区间。 相对估值我更关注 EV/EBITDA,而不是短期 P/E,因为公司仍受整合摊销与费用口径影响。以基线情景的 2027 年 EBITDA 中枢去对照,当前 EV/EBITDA 更接近“偏贵但可解释”的水平,市场显然在给“数据中心与通信持续高景气+上游供给壁垒”的溢价。对应的含义是:只要增长斜率稍有放缓,估值压缩会非常明显。 DCF 我把它当作估值的“底部约束”。用偏保守的资本成本与稳态增长假设去推,DCF 往往给不出当前市值所隐含的长期增长幅度,这说明市场对 COHR 的预期更接近乐观情景,或者认为它具备超出三年显性预测的“平台期权”。因此,DCF 的结论不是告诉你“该买或该卖”,而是提醒你:买入的前提必须是对 6 英寸 InP 放量、以及 OCS/CPO 商业化节奏有较强把握。 综合相对估值与 DCF 的约束,我给出的投资结论是“持有”。12 个月目标价区间我给 220–300 美元,核心取决于 FY26 下半年订单兑现与 FY27 业绩斜率是否如管理层所说持续走强。若后续出现连续两个季度“数据中心与通信分部增速维持高位、且毛利率上沿靠近 40% 并上修指引”,估值上沿可以打开;反之,若增速回落或毛利率下探区间下沿,回撤风险会更快体现。 主要风险我分三类。第一是需求节奏风险:云厂商 CapEx 任何降速都会迅速传导到光器件与模块端,这是外生变量。第二是供给与执行风险:6 英寸 InP 的成本与良率改善需要时间兑现,如果扩产不达预期,毛利率弹性就会被高估。第三是价格竞争风险:800G/1.6T 的规模化会带来 ASP 下行,是否能被成本曲线抵消,是决定中期利润的关键。 最后做个收尾。COHR 的投资价值不在于短期一个季度的 beat 或 miss,而在于它能否把“产品升级周期”变成“供给壁垒周期”。

Comments

![Gaya Hidup Bling-Bling, Bupati Pekalongan Fadia Arafiq Terjaring OTT KPK - [MEET NITE LIVE]](https://imager.clipsaver.ru/DXk-dr-UQeU/max.jpg)