Régularisation des stocks скачать в хорошем качестве

Régularisation des stocks

5 месяцев назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: Régularisation des stocks в качестве 4k

У нас вы можете посмотреть бесплатно Régularisation des stocks или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон Régularisation des stocks в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

Régularisation des stocks

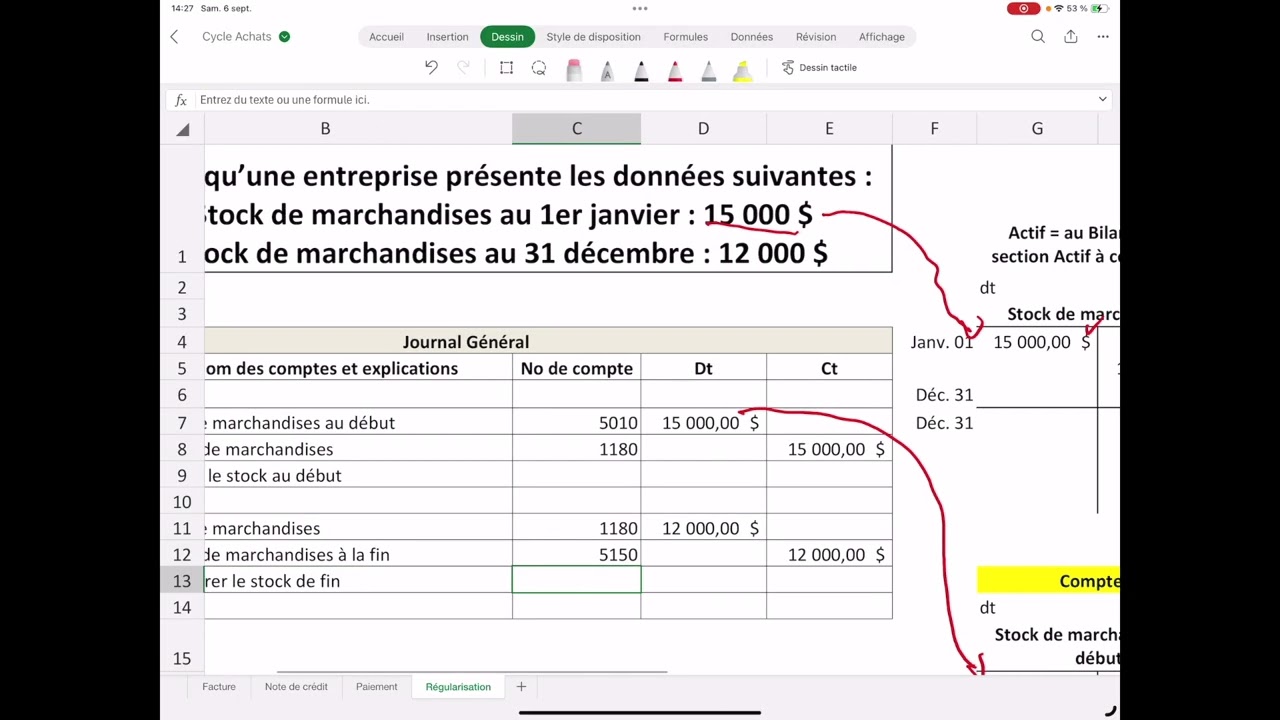

« À la fin de chaque exercice comptable, une entreprise commerciale qui utilise la méthode de l’inventaire périodique doit procéder à une régularisation des stocks. Cette étape est essentielle, car au cours de l’année, les achats sont enregistrés directement dans le compte Achats et non dans le compte de Stock de marchandises. Ainsi, le solde du compte Stock de marchandises ne reflète pas la réalité tant que l’ajustement de fin d’exercice n’a pas été fait. La régularisation se fait en deux écritures comptables : 1. Annuler le solde du compte Stock de marchandises au début de l’exercice. o On crédite le compte Stock de marchandises (pour sortir l’ancien stock). o On débite le compte Stock de marchandises au début. 2. Enregistrer le stock de marchandises à la fin de l’exercice. o On débite le compte Stock de marchandises (pour inscrire le nouveau stock). o On crédite le compte Stock de marchandises à la fin. Ainsi, le compte Stock de marchandises présentera la valeur réelle du stock à la fin de l’exercice, et les comptes Stock de marchandises au début et à la fin permettront de calculer le Coût des marchandises vendues à l’état des résultats.

Comments

-

3 года назад

3 года назад

-

4 года назад

4 года назад

-

21 час назад

21 час назад

-

1 год назад

1 год назад

-

2 года назад

2 года назад

-

1 день назад

1 день назад

-

4 часа назад

4 часа назад

-

10 месяцев назад

10 месяцев назад

-

5 лет назад

5 лет назад

-

Трансляция закончилась 17 часов назад

Трансляция закончилась 17 часов назад

-

18 часов назад

18 часов назад

-

4 недели назад

4 недели назад

-

20 часов назад

20 часов назад

-

1 день назад

1 день назад

-

5 часов назад

5 часов назад

-

5 месяцев назад

5 месяцев назад

-

5 месяцев назад

5 месяцев назад

-

21 час назад

21 час назад

-

17 часов назад

17 часов назад

-

4 месяца назад

4 месяца назад