BALANÇOS SUCESSIVOS CONTABILIDADE скачать в хорошем качестве

BALANÇOS SUCESSIVOS CONTABILIDADE

3 года назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: BALANÇOS SUCESSIVOS CONTABILIDADE в качестве 4k

У нас вы можете посмотреть бесплатно BALANÇOS SUCESSIVOS CONTABILIDADE или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон BALANÇOS SUCESSIVOS CONTABILIDADE в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

BALANÇOS SUCESSIVOS CONTABILIDADE

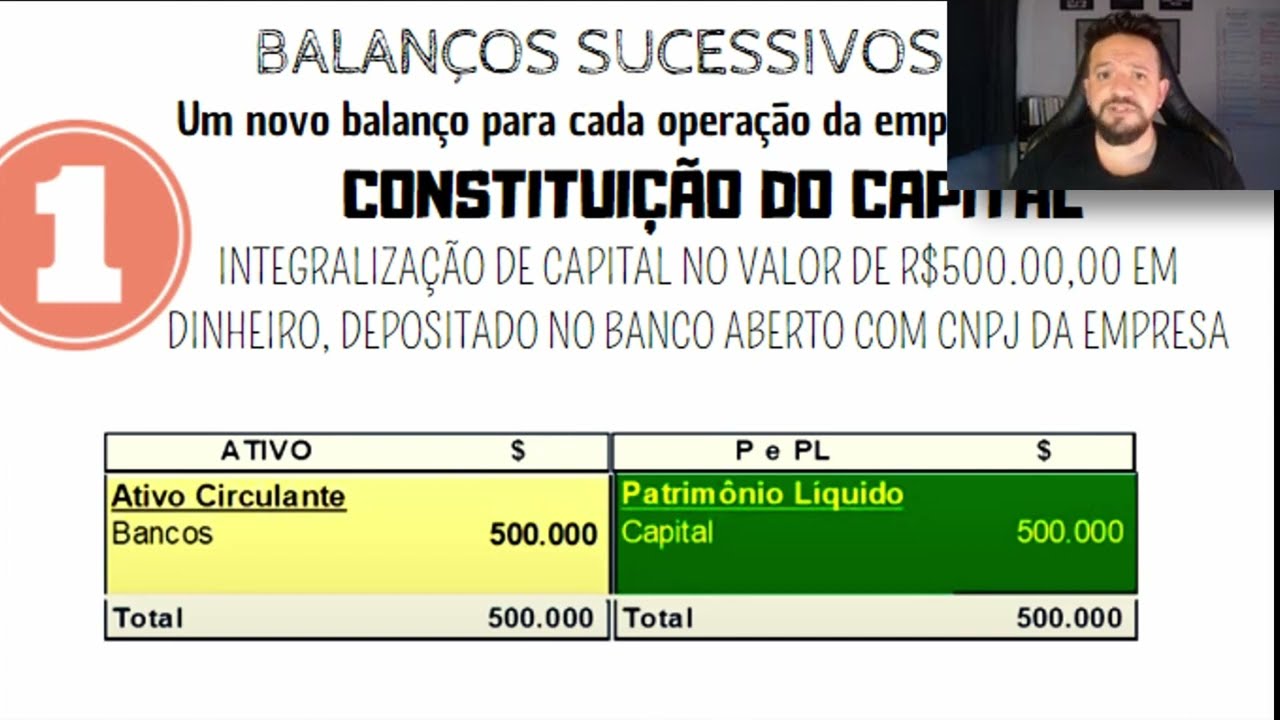

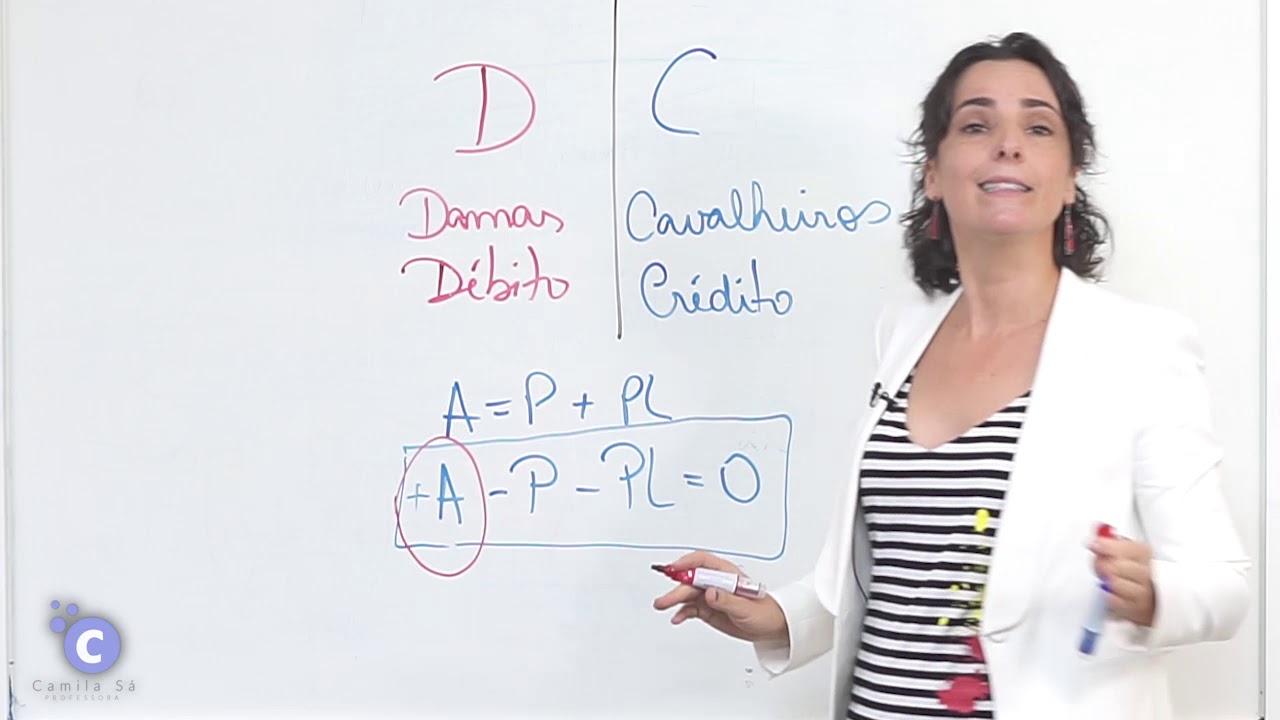

A Contabilidade por balanços sucessivos é bastante simples: a cada operação realizada pela empresa faz-se a alteração em um novo balanço. Para averiguar se as modificações efetuadas estão corretas, basta observar se o total do Ativo é igual ao total do Passivo, pois o equilíbrio do Balanço Patrimonial jamais pode ser afetado com o registro de uma transação. No caso de diferença, deve-se revisar todo o trabalho realizado, pois certamente houve um erro de lançamento. A Contabilidade utiliza-se de uma das maiores convenções da humanidade: o método das partidas dobradas, no qual, para cada operação ou fato administrativo, o Contador identifica e registra a origem (de onde veio o recurso) e a aplicação (onde foi aplicado o recurso). O patrimônio líquido também é denominado capital social e seu valor também recebe a denominação de capitais próprios. O passivo é composto das obrigações para com terceiros. Essas obrigações também recebem a denominação capitais de terceiros. Ou seja, o passivo (entendido como “obrigações para com terceiros”) também recebe a denominação capitais de terceiros. O total do lado direito do balanço patrimonial resulta da soma do valor do passivo com o valor do patrimônio líquido. Todo o lado direito do balanço patrimonial recebe a denominação origens de recursos. Logo, pode-se inferir que: Origens de recursos = Capitais de terceiros + Capitais próprios O lado esquerdo do Balanço Patrimonial é composto unicamente do ativo (bens + direitos) e recebe a denominação aplicações de recursos. Ou seja, o valor das aplicações de recursos é o “valor dos bens mais o valor dos direitos”. Logo, o ativo também é denominado aplicações de recursos. Link do vídeo: • BALANÇOS SUCESSIVOS CONTABILIDADE VÍDEO EQUAÇÃO DA CONTABILIDADE EXPLICADA (ATIVO = PASSIVO + PL) / EQUAÇÃO DO PATRIMÔNIO LINK: • EQUAÇÃO DA CONTABILIDADE EXPLICADA (ATIVO ... **LINK VÍDEO - Básico de Contabilidade e Finanças - Brigadeiro Coelho ** • Básico de Contabilidade e Finanças - Risco... Acompanhe o canal para mais estudos sobre mercado financeiro, bolsa de valores, resumo de livros e contabilidade. Este canal é para deixar registrados os estudos e compartilhar conhecimentos! Aqui neste canal você encontra: Resumo dos livros que li, principais ideais aprendidas. Diversos estudos de Análise Técnica +Fundamentalista Estudos de Dólar e índice realizados nos finais de semana Alguns artigos acadêmicos lidos Tutoriais do TradingView Conceitos de Contabilidade Conceitos avançados de contabilidade Análise das DF's (demonstrações financeiras) das empresas Inscreva-se e acompanhe!! É só o começo! 👊🐰

Comments

![Divine Music - The Year Mix Vol.10 [Chill & Ethnic Deep 2025]](https://imager.clipsaver.ru/Q3XBH_FhuKY/max.jpg)

![ATIVO E PASSIVO NA CONTABILIDADE - [[TUDO EM 24MIN]]🔴](https://imager.clipsaver.ru/1saI7ssAW1A/max.jpg)