еЕІзЈЪдЇ§жШУеѓ¶еЛЩж°ИдЊЛиІ£жЮРпЉИдЇМпЉЙ —Б–Ї–∞—З–∞—В—М –≤ —Е–Њ—А–Њ—И–µ–Љ –Ї–∞—З–µ—Б—В–≤–µ

еЕІзЈЪдЇ§жШУеѓ¶еЛЩж°ИдЊЛиІ£жЮРпЉИдЇМпЉЙ

3 –Љ–µ—Б—П—Ж–∞ –љ–∞–Ј–∞–і

–Э–µ —Г–і–∞–µ—В—Б—П –Ј–∞–≥—А—Г–Ј–Є—В—М Youtube-–њ–ї–µ–µ—А. –Я—А–Њ–≤–µ—А—М—В–µ –±–ї–Њ–Ї–Є—А–Њ–≤–Ї—Г Youtube –≤ –≤–∞—И–µ–є —Б–µ—В–Є.

–Я–Њ–≤—В–Њ—А—П–µ–Љ –њ–Њ–њ—Л—В–Ї—Г...

–Я–Њ–≤—В–Њ—А—П–µ–Љ –њ–Њ–њ—Л—В–Ї—Г...

–°–Ї–∞—З–∞—В—М –≤–Є–і–µ–Њ —Б —О—В—Г–± –њ–Њ —Б—Б—Л–ї–Ї–µ –Є–ї–Є —Б–Љ–Њ—В—А–µ—В—М –±–µ–Ј –±–ї–Њ–Ї–Є—А–Њ–≤–Њ–Ї –љ–∞ —Б–∞–є—В–µ: еЕІзЈЪдЇ§жШУеѓ¶еЛЩж°ИдЊЛиІ£жЮРпЉИдЇМпЉЙ –≤ –Ї–∞—З–µ—Б—В–≤–µ 4k

–£ –љ–∞—Б –≤—Л –Љ–Њ–ґ–µ—В–µ –њ–Њ—Б–Љ–Њ—В—А–µ—В—М –±–µ—Б–њ–ї–∞—В–љ–Њ еЕІзЈЪдЇ§жШУеѓ¶еЛЩж°ИдЊЛиІ£жЮРпЉИдЇМпЉЙ –Є–ї–Є —Б–Ї–∞—З–∞—В—М –≤ –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–Њ–Љ –і–Њ—Б—В—Г–њ–љ–Њ–Љ –Ї–∞—З–µ—Б—В–≤–µ, –≤–Є–і–µ–Њ –Ї–Њ—В–Њ—А–Њ–µ –±—Л–ї–Њ –Ј–∞–≥—А—Г–ґ–µ–љ–Њ –љ–∞ —О—В—Г–±. –Ф–ї—П –Ј–∞–≥—А—Г–Ј–Ї–Є –≤—Л–±–µ—А–Є—В–µ –≤–∞—А–Є–∞–љ—В –Є–Ј —Д–Њ—А–Љ—Л –љ–Є–ґ–µ:

-

–Ш–љ—Д–Њ—А–Љ–∞—Ж–Є—П –њ–Њ –Ј–∞–≥—А—Г–Ј–Ї–µ:

–°–Ї–∞—З–∞—В—М mp3 —Б —О—В—Г–±–∞ –Њ—В–і–µ–ї—М–љ—Л–Љ —Д–∞–є–ї–Њ–Љ. –С–µ—Б–њ–ї–∞—В–љ—Л–є —А–Є–љ–≥—В–Њ–љ еЕІзЈЪдЇ§жШУеѓ¶еЛЩж°ИдЊЛиІ£жЮРпЉИдЇМпЉЙ –≤ —Д–Њ—А–Љ–∞—В–µ MP3:

–Х—Б–ї–Є –Ї–љ–Њ–њ–Ї–Є —Б–Ї–∞—З–Є–≤–∞–љ–Є—П –љ–µ

–Ј–∞–≥—А—Г–Ј–Є–ї–Є—Б—М

–Э–Р–Ц–Ь–Ш–Ґ–Х –Ч–Ф–Х–°–ђ –Є–ї–Є –Њ–±–љ–Њ–≤–Є—В–µ —Б—В—А–∞–љ–Є—Ж—Г

–Х—Б–ї–Є –≤–Њ–Ј–љ–Є–Ї–∞—О—В –њ—А–Њ–±–ї–µ–Љ—Л —Б–Њ —Б–Ї–∞—З–Є–≤–∞–љ–Є–µ–Љ –≤–Є–і–µ–Њ, –њ–Њ–ґ–∞–ї—Г–є—Б—В–∞ –љ–∞–њ–Є—И–Є—В–µ –≤ –њ–Њ–і–і–µ—А–ґ–Ї—Г –њ–Њ –∞–і—А–µ—Б—Г –≤–љ–Є–Ј—Г

—Б—В—А–∞–љ–Є—Ж—Л.

–°–њ–∞—Б–Є–±–Њ –Ј–∞ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ —Б–µ—А–≤–Є—Б–∞ ClipSaver.ru

еЕІзЈЪдЇ§жШУеѓ¶еЛЩж°ИдЊЛиІ£жЮРпЉИдЇМпЉЙ

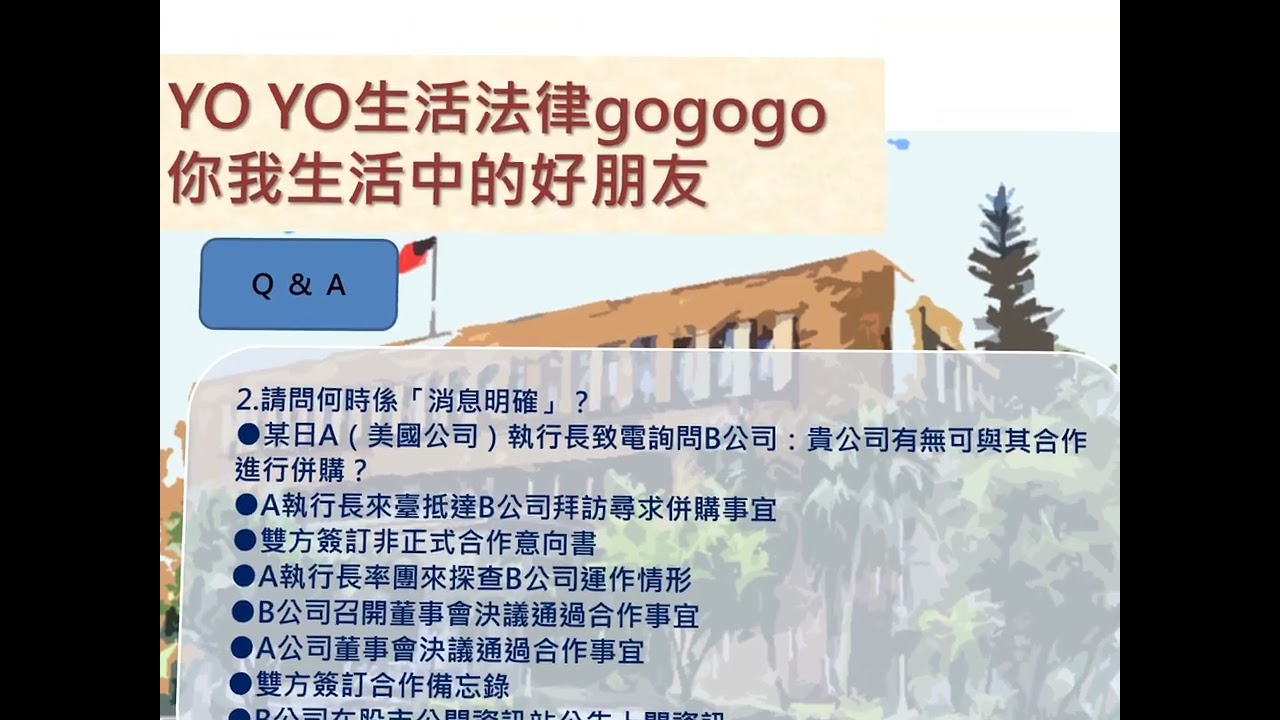

дЄАгАБеЕІзЈЪдЇ§жШУи¶ПзѓДдєЛзЂЛж≥ХзЫЃзЪД з¶Бж≠ҐеЕІзЈЪдЇ§жШУпЉМдњВеЯЇжЦЉи≥Зи®Кеє≥з≠ЙзРЖиЂЦпЉМз¶Бж≠ҐеЕђеПЄеЕІйГ®дЇЇгАБжЇЦеЕІйГ®дЇЇеПКжґИжБѓеПЧй†ШдЇЇеѓ¶йЪЫзЯ•жВЙжЬ™еЕђйЦЛйЗНе§ІжґИжБѓжЩВпЉМи≤Ји≥£иИЗи©≤жґИжБѓзЫЄйЧЬдєЛжЬЙеГєи≠ЙеИЄпЉМдї•зґ≠и≠ЈеЄВе†ідЇ§жШУеЕђеє≥жАІпЉМдњЭйЪЬжКХи≥ЗдЇЇжђКзЫКпЉМдЄ¶еБ•еЕ®еЄВе†ізЩЉе±ХгАВ 1.жЇЦеЕІйГ®дЇЇеМЕжЛђпЉЪ a.еЯЇжЦЉиБЈж•≠жИЦжОІеИґйЧЬдњВзН≤жВЙжґИжБѓдєЛдЇЇ йАЩй°ЮдЇЇйАЪеЄЄиИЗеЕђеПЄжЬЙж•≠еЛЩеЊАдЊЖпЉМдЊЛе¶ВеЊЛеЄЂгАБжЬГи®ИеЄЂгАБй°ІеХПз≠ЙпЉМжИЦжШѓе∞НеЕђеПЄеЕЈжЬЙжОІеИґйЧЬдњВзЪДж≥ХдЇЇжИЦиЗ™зДґдЇЇгАВ b.еЊЮеЕІйГ®дЇЇиЩХзН≤жВЙжґИжБѓдєЛдЇЇ йАЩй°ЮдЇЇеПѓиГљжШѓеЕІйГ®дЇЇзЪД趙屐гАБжЬЛеПЛпЉМжИЦжШѓйАПйБОеЕґдїЦзЃ°йБУеЊЧзЯ•жґИжБѓзЪДдЇЇгАВ 2.жґИжБѓеПЧй†ШдЇЇеМЕжЛђпЉЪ жШѓжМЗзЫіжО•жИЦйЦУжО•зН≤жВЙеЕђеПЄеЕІйГ®жЬ™еЕђйЦЛйЗНе§ІжґИжБѓзЪДдЇЇ иИЙдЊЛпЉЪеЕђеПЄеРИдљЬеї†еХЖзЪДеУ°еЈ•пЉМе¶ВжЮЬдїЦеАСзН≤зЯ•дЇЖеЕђеПЄжЬ™еЕђйЦЛзЪДйЗНе§ІжґИжБѓпЉМеПѓиÚ襀и™НеЃЪзВЇжґИжБѓеПЧй†ШдЇЇгАВ дЇМгАБеЕІзЈЪдЇ§жШУдєЛжІЛжИРи¶БдїґдЄНдї•зН≤еИ©зВЇењЕи¶Б дЄЙгАБеЕІзЈЪдЇ§жШУзН≤еПЦеИ©зЫКдєЛи®ИзЃЧпЉЪ 1.еѓ¶йЪЫжЙАеЊЧж≥Х дї•и°МзВЇдЇЇеѓ¶йЪЫи≥£еЗЇ(жИЦи≤ЈеЕ•)иВ°з•®жЙАеЊЧеГєйЗС,жЄЫйЩ§и≤ЈеЕ•(жИЦи≥£еЗЇ)иВ°з•®жИРжЬђгАВ 2.жУђеИґжЙАеЊЧж≥Х е¶Ви°МзВЇдЇЇжЬ™жЦЉжґИжБѓеЕђйЦЛеЊМ10еАЛзЗЯж•≠жЧ•и≥£еЗЇ(жИЦи≤ЈеЕ•)жМБиВ°,дєЯе∞±жШѓдЄ¶жЬ™зЂЛеН≥еѓ¶зПЊзН≤еИ©пЉМеЙЗжО°жУђеИґжЙАеЊЧж≥ХеН≥гАМжґИжБѓеЕђйЦЛеЊМеНБеАЛзЗЯж•≠жЧ•жФґзЫ§еЭЗеГєпЉМдљЬзВЇеРИзРЖеЄВе†іеЯЇжЇЦжЇЦеГєж†Љ(жУђеИґдЇ§жШУеГєж†Љ),жУђеИґи°МзВЇдЇЇеЖНи°Ми≥£еЗЇ(жИЦи≤ЈеЕ•)зЪДеГєж†ЉпЉМзґУжЄЫеОїи≤ЈдЇЇ(жИЦи≥£еЗЇ)иВ°з•®жИРжЬђзЪДеГєеЈЃгАВ еЫЫгАБж°ИдЊЛдїЛзієпЉЪ 1.AжЦЉз¶Бж≠ҐеЕІзЈЪдЇ§жШУжЬЯйЦУпЉМеИ©зФ®жЙАеЊЧзЯ•дєЛеЕІзЈЪжґИжБѓдљњзФ®еЕґи®≠жЦЉи≠ЙеИЄиВ°дїљжЬЙйЩРеЕђеПЄеЄ≥жИґпЉМдї•еЕґи°МеЛХйЫїи©±дєЛи°МеЛХзґ≤иЈѓдЄЛеЦЃпЉМдї•жѓПиВ°еЭЗеГє25еЕГи≤ЈйА≤дєЩеЕђеПЄиВ°з•®82дїЯиВ°пЉМеЧ£еЙНжП≠жґИжБѓеЕђйЦЛеЊМпЉМиЗ™1жЬИ29жЧ•иЗ≥2жЬИ1жЧ•жЬЯйЦУпЉМйЩЄзЇМдї•жѓПиВ°еЭЗеГє40еЕГи≥£еЗЇ70дїЯиВ°пЉМй§Ш12дїЯиВ°еЊМжЦЉ3жЬИ8жЧ•дї•жѓПиВ°37еЕГиЗ≥41еЕГйЦУеЕ®жХЄеФЃеЗЇпЉМзИ∞дї•жґИжБѓеЕђйЦЛеЊМ10еАЛзЗЯж•≠жЧ•жЬЯйЦУеЭЗеГє35еЕГи®ИзЃЧпЉМеѓ¶йЪЫзН≤еИ©йЗСй°НзВЇ105иРђеЕГпЉМжУђеИґжАІзН≤еИ©йЗСй°НзВЇ12иРђеЕГпЉМеРИи®ИзН≤еИ©пЉЯ вЧП25еЕГX82дїЯиВ°пЉЭ2,050,000еЕГ вЧПеРМеєі1жЬИ29жЧ•иЗ≥2жЬИ1жЧ•жЬЯйЦУпЉМ40еЕГи≥£еЗЇ70дїЯиВ°40еЕГX70дїЯиВ°пЉЭ2,800,000еЕГ вЧПеРМеєі3жЬИ8жЧ•дї•жѓПиВ°37еЕГиЗ≥41еЕГйЦУеФЃеЗЇй§Ш12дїЯиВ°35еЕГX12дїЯиВ°пЉЭ42,000еЕГ еѓ¶йЪЫзН≤еИ©йЗСй°НеК†жУђеИґжАІзН≤еИ©зВЇ280иРђ+42иРђ-205иРђпЉЭ117иРђ 2.иЂЛеХПдљХжЩВдњВгАМжґИжБѓжШО祯гАНпЉЯ вЧПжЯРжЧ•AпЉИзЊОеЬЛеЕђеПЄпЉЙеЯЈи°МйХЈиЗійЫїи©ҐеХПBеЕђеПЄпЉЪи≤іеЕђеПЄжЬЙзД°еПѓиИЗеЕґеРИдљЬйА≤и°Мдљµи≥ЉпЉЯ вЧПAеЯЈи°МйХЈдЊЖиЗЇжКµйБФBеЕђеПЄжЛЬи®™е∞Лж±Вдљµи≥ЉдЇЛеЃЬ вЧПйЫЩжЦєз∞љи®ВйЭЮж≠£еЉПеРИдљЬжДПеРСжЫЄ вЧПAеЯЈи°МйХЈзОЗеЬШдЊЖжОҐжЯ•BеЕђеПЄйБЛдљЬжГЕ嚥 вЧПBеЕђеПЄеПђйЦЛиС£дЇЛжЬГж±Їи≠∞йАЪйБОеРИдљЬдЇЛеЃЬ вЧПAеЕђеПЄиС£дЇЛжЬГж±Їи≠∞йАЪйБОеРИдљЬдЇЛеЃЬ вЧПйЫЩжЦєз∞љи®ВеРИдљЬеВЩењШйМД вЧПBеЕђеПЄеЬ®иВ°еЄВеЕђйЦЛи≥Зи®КзЂЩеЕђеСКдЄКйЦЛи≥Зи®К еѓ¶еЛЩи¶ЛиІ£пЉЪйСТжЦЉдЉБж•≠дљµи≥Љж°ИдєЛйА≤и°МењЕй†ИзґУж≠ЈдЄАйА£дЄ≤иЩХзРЖз®ЛеЇПпЉМдЄ¶иАГйЗПжШО祯жАІиИЗйЗНе§ІжАІдєЛйЬАи¶БпЉМе∞НжЦЉдЉБж•≠дљµи≥ЉжµБз®ЛдЄ≠еЕґйЗНе§Іи®КжБѓжШО祯йїЮдєЛи™НеЃЪпЉМеЃЬдї•еѓ¶еЬ∞жЯ•ж†ЄйА≤и°МеЊМпЉМйЗЭе∞Ндљµи≥ЉеГєж†ЉеПКдЄїи¶Бдљµи≥Ље•СзіДжЮґжІЛеЃМжИРдљЬзВЇйЗНе§Іељ±йЯњеЕґиВ°з•®еГєж†ЉдєЛжґИжБѓеЈ≤зґУжШО祯дєЛжЩВйїЮгАВ жЯРеИ§ж±ЇеЕІеЃєпЉЪгАМдЇ¶еН≥зґУйБОжХійЂФеЃҐиІАжГЕзЛАдї•еПКйЫЩжЦєиЂЗеИ§дљµи≥ЉдєЛйБОз®Л,еЊЧеЗЇи©≤жДПеРСжЫЄдєЛжАІи≥™еПКдљЬзФ®,и™Нз∞љзљ≤жДПеРСжЫЄдњВзВЇдљµи≥Љж°Из£ЛеХЖйЦЛеІЛзЪДжДПеРСжЫЄ,еЬ®дљµи≥ЉеГєж†Љз≠ЙжҐЭдїґе∞ЪжЬ™еЃМеЕ®и≠∞еЃЪеЙН,зХґзДґзД°ж≥ХеЕЈжЬЙжЛШжЭЯгАБеГЕе±ђгАОжУђеИґжАІи¶БзіДгАПдєЛжАІи≥™,зДґе∞±еЕґдЄ≠йЧЬжЦЉгАОдњЭеѓЖгАПз≠ЙзіДеЃЪдїНеЕЈжЬЙж≥ХеЊЛдЄКжЛШжЭЯеКЫ,йЫЩжЦєеЫ†ж≠§дЄНеЊЧжі©еѓЖжИЦеЬ®жОТдїЦжЬЯйЦУеЕІиИЗеЕґдїЦеЕђеПЄиЂЗеИ§,иґ≥и™НBеЕђеПЄе∞НAеЕђеПЄжПРеЗЇжДПеРСжЫЄ,BеЕђеПЄењЕзДґеЈ≤жЬЙйЂШеЇ¶жДПй°Ш,иАМAеЕђеПЄз∞љзљ≤дЄ¶еЫЮеВ≥жДПеРСжЫЄдєЯењЕжЬЙеРМз≠ЙжДПй°Ш,иґ≥и™НеЈ≤е±ђйЂШеЇ¶еПѓиГљзЩЉзФЯдєЛйЗНе§ІжґИжБѓгАНдЇ¶еН≥з∞љи®ВдЄНеЕЈзіДжЭЯеКЫжДПеРСжЫЄ,дЄНеЫ†и©≤дЄНеЕЈжЛШжЭЯеКЫиАМдЄНи™НеПѓдЇЛдїґдєЛжИРзЂЛгАВгАН жЬАйЂШж≥ХйЩҐпЉЪгАМеОЯеИ§ж±ЇжЧҐи™НеЃЪXжЬИXжЧ•дњВйЗНе§ІжґИжБѓжШО祯жЩВйїЮ,еЙЗеОЯеИ§зЄ±жЬ™еЖНе∞±и©≤жЧ•жЬЯеЊМ,BеЕђеПЄйА≤и°МгАМеѓ¶еЬ∞жЯ•ж†ЄгАНжШѓеР¶ељ±йЯњйЗНе§ІжґИжБѓжЩВйїЮдєЛи™НеЃЪзВЇиЂЦжХШи™™жШО,дЄ¶зД°з§ЩзКѓзљ™дЇЛеѓ¶дєЛи™НеЃЪ;е∞НжЦЉйЗНе§ІжґИжБѓжШО祯жЩВйїЮдєЛи™НеЃЪеЯЇжЇЦ,дї•еПКгАМеѓ¶еЬ∞жЯ•ж†ЄгАНиИЗйЗНе§ІжґИжБѓжШО祯жЩВйїЮдєЛйЧЬиБѓжЙАзВЇйЧ°ињ∞,еЫ†ж°ИдЊЛдЇЛеѓ¶жЧҐйЭЮеЃМеЕ®дЄАиЗі,е∞ЪзД°еЊЮжУЪдї•жѓФйЩДжПіеЉХ,еП¶е∞НжЦЉзД°жЛШжЭЯеКЫжДПеРСжЫЄдєЛи¶ЛиІ£еЛШйЭЮзД°и¶Л,иУЛжЗЙеЊЮжДПеРСжЫЄжЙАиЉЙдєЛеЕЈйЂФеЕІеЃєйА≤и°МиІАеѓЯ,иАМйЭЮдї•жЦЗжЫЄжЙАзФҐзФЯдєЛж≥ХеЊЛжХИжЮЬдљЬзВЇж±ЇеЃЪ,еР¶еЙЗжѓЛ僲絶дЇИжЬЙењГиАЕ,иЧЙзФ±з∞љи®ВзД°жЛШжЭЯеКЫжДПеРСжЫЄ,е∞ЗйЗНе§ІжґИжБѓдєЛжШО祯жЩВйЦУеРСеЊМйБ≤еїґвА¶гАВгАН

Comments