гҖҗйҖҖдј‘еӯҳиӮЎж—Ҹеҝ…зңӢгҖ‘дё»йЎҢ-з·ҜеүөиіҮйҖҡ AI иҪүеһӢиҲҮе…ЁзҗғдҫӣжҮүйҸҲжҠ•иіҮж·ұеәҰз ”з©¶е ұе‘Ҡ СҒРәР°СҮР°СӮСҢ РІ С…РҫСҖРҫСҲРөРј РәР°СҮРөСҒСӮРІРө

гҖҗйҖҖдј‘еӯҳиӮЎж—Ҹеҝ…зңӢгҖ‘дё»йЎҢ-з·ҜеүөиіҮйҖҡ AI иҪүеһӢиҲҮе…ЁзҗғдҫӣжҮүйҸҲжҠ•иіҮж·ұеәҰз ”з©¶е ұе‘Ҡ

13 СҮР°СҒРҫРІ РҪазаРҙ

РқРө СғРҙР°РөСӮСҒСҸ загСҖСғР·РёСӮСҢ Youtube-РҝР»РөРөСҖ. РҹСҖРҫРІРөСҖСҢСӮРө РұР»РҫРәРёСҖРҫРІРәСғ Youtube РІ РІР°СҲРөР№ СҒРөСӮРё.

РҹРҫРІСӮРҫСҖСҸРөРј РҝРҫРҝСӢСӮРәСғ...

РҹРҫРІСӮРҫСҖСҸРөРј РҝРҫРҝСӢСӮРәСғ...

РЎРәР°СҮР°СӮСҢ РІРёРҙРөРҫ СҒ СҺСӮСғРұ РҝРҫ СҒСҒСӢР»РәРө или СҒРјРҫСӮСҖРөСӮСҢ РұРөР· РұР»РҫРәРёСҖРҫРІРҫРә РҪР° СҒайСӮРө: гҖҗйҖҖдј‘еӯҳиӮЎж—Ҹеҝ…зңӢгҖ‘дё»йЎҢ-з·ҜеүөиіҮйҖҡ AI иҪүеһӢиҲҮе…ЁзҗғдҫӣжҮүйҸҲжҠ•иіҮж·ұеәҰз ”з©¶е ұе‘Ҡ РІ РәР°СҮРөСҒСӮРІРө 4k

РЈ РҪР°СҒ РІСӢ РјРҫР¶РөСӮРө РҝРҫСҒРјРҫСӮСҖРөСӮСҢ РұРөСҒРҝлаСӮРҪРҫ гҖҗйҖҖдј‘еӯҳиӮЎж—Ҹеҝ…зңӢгҖ‘дё»йЎҢ-з·ҜеүөиіҮйҖҡ AI иҪүеһӢиҲҮе…ЁзҗғдҫӣжҮүйҸҲжҠ•иіҮж·ұеәҰз ”з©¶е ұе‘Ҡ или СҒРәР°СҮР°СӮСҢ РІ РјР°РәСҒималСҢРҪРҫРј РҙРҫСҒСӮСғРҝРҪРҫРј РәР°СҮРөСҒСӮРІРө, РІРёРҙРөРҫ РәРҫСӮРҫСҖРҫРө РұСӢР»Рҫ загСҖСғР¶РөРҪРҫ РҪР° СҺСӮСғРұ. ДлСҸ загСҖСғР·РәРё РІСӢРұРөСҖРёСӮРө РІР°СҖРёР°РҪСӮ РёР· С„РҫСҖРјСӢ РҪРёР¶Рө:

-

РҳРҪС„РҫСҖРјР°СҶРёСҸ РҝРҫ загСҖСғР·РәРө:

РЎРәР°СҮР°СӮСҢ mp3 СҒ СҺСӮСғРұР° РҫСӮРҙРөР»СҢРҪСӢРј файлРҫРј. Р‘РөСҒРҝлаСӮРҪСӢР№ СҖРёРҪРіСӮРҫРҪ гҖҗйҖҖдј‘еӯҳиӮЎж—Ҹеҝ…зңӢгҖ‘дё»йЎҢ-з·ҜеүөиіҮйҖҡ AI иҪүеһӢиҲҮе…ЁзҗғдҫӣжҮүйҸҲжҠ•иіҮж·ұеәҰз ”з©¶е ұе‘Ҡ РІ С„РҫСҖРјР°СӮРө MP3:

Р•СҒли РәРҪРҫРҝРәРё СҒРәР°СҮРёРІР°РҪРёСҸ РҪРө

загСҖСғзилиСҒСҢ

РқРҗР–РңРҳРўР• ЗДЕСЬ или РҫРұРҪРҫРІРёСӮРө СҒСӮСҖР°РҪРёСҶСғ

Р•СҒли РІРҫР·РҪРёРәР°СҺСӮ РҝСҖРҫРұР»РөРјСӢ СҒРҫ СҒРәР°СҮРёРІР°РҪРёРөРј РІРёРҙРөРҫ, РҝРҫжалСғР№СҒСӮР° РҪР°РҝРёСҲРёСӮРө РІ РҝРҫРҙРҙРөСҖР¶РәСғ РҝРҫ Р°РҙСҖРөСҒСғ РІРҪРёР·Сғ

СҒСӮСҖР°РҪРёСҶСӢ.

РЎРҝР°СҒРёРұРҫ Р·Р° РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРө СҒРөСҖРІРёСҒР° ClipSaver.ru

гҖҗйҖҖдј‘еӯҳиӮЎж—Ҹеҝ…зңӢгҖ‘дё»йЎҢ-з·ҜеүөиіҮйҖҡ AI иҪүеһӢиҲҮе…ЁзҗғдҫӣжҮүйҸҲжҠ•иіҮж·ұеәҰз ”з©¶е ұе‘Ҡ

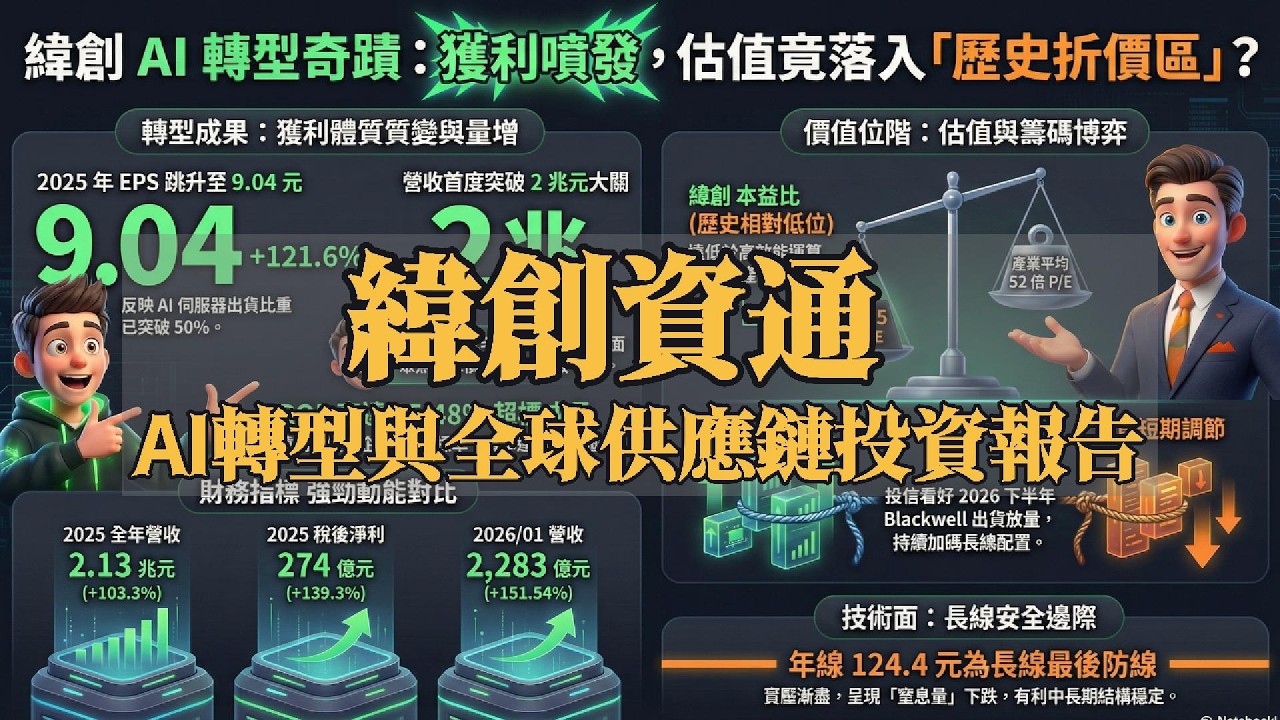

дҫҶжәҗжҸҗдҫӣй—ңж–јз·ҜеүөиіҮйҖҡпјҲ3231пјүеҫһеӮізөұд»Је·ҘиҪүеһӢзӮә AI дјәжңҚеҷЁж ёеҝғдҫӣжҮүе•Ҷзҡ„ж·ұеәҰи©•дј°пјҢйҮҚй»һеҲҶжһҗе…¶еңЁ 2026 е№ҙеҲқзҡ„жҠ•иіҮеғ№еҖјгҖӮйҖҸйҒҺж•ёж“ҡйЎҜзӨәпјҢз·ҜеүөеңЁ 2025 е№ҙзҚІеҲ©йқһз·ҡжҖ§и·іеҚҮпјҢжҜҸиӮЎзӣҲйӨҳйҒ” 9.04 е…ғпјҢдҪҝе…¶зӣ®еүҚзҙ„ 14.55 еҖҚзҡ„жң¬зӣҠжҜ”иҷ•ж–јжӯ·еҸІзӣёе°ҚжҠҳеғ№еҚҖпјҢе…·еӮҷй«ҳеәҰе®үе…ЁйӮҠйҡӣгҖӮзұҢзўјйқўе‘ҲзҸҫ**гҖҢе…§иіҮиӯ·зӣӨгҖҒеӨ–иіҮиӘҝзҜҖгҖҚзҡ„жӢүйӢёзӢҖж…ӢпјҢжҠ•дҝЎжі•дәәжҢҒзәҢзңӢеҘҪ NVIDIA Blackwell е№іеҸ°её¶дҫҶзҡ„й•·жңҹеӢ•иғҪгҖӮжҠҖиЎ“йқўдёҠпјҢиӮЎеғ№зӣ®еүҚеңЁе№ҙз·ҡж”Ҝж’җиҲҮеӯЈз·ҡеЈ“еҠӣй–“йңҮзӣӘпјҢйЎҜзӨәзҹӯжңҹиіЈеЈ“е°ҡеҫ…ж¶ҲеҢ–гҖӮз¶ңеҗҲиҖҢиЁҖпјҢз·ҜеүөжҶ‘и—үиҲҮеӯҗе…¬еҸёз·Ҝз©Һзҡ„еһӮзӣҙж•ҙеҗҲе„ӘеӢў**еҸҠиІЎеӢҷй«”иіӘзҡ„иіӘи®ҠпјҢе·Іиў«иҰ–зӮә AI з”ҹж…Ӣзі»дёӯе…·еӮҷй•·з·ҡеёғеұҖеғ№еҖјзҡ„й—ңйҚөзҜҖй»һгҖӮ з·Ҝеүөзӣ®еүҚзҡ„иІЎеӢҷй«”иіӘиў«еҲӨе®ҡзӮә**гҖҢз©©еҒҘе„ӘиүҜгҖҚ**пјҢе…¶ж ёеҝғиҪүеһӢжҲҗжһңиҲҮ 2026 е№ҙзҡ„зҚІеҲ©жҲҗй•·еӢ•иғҪдё»иҰҒдҫҶиҮӘд»ҘдёӢе№ҫеҖӢй—ңйҚөйқўеҗ‘пјҡ дёҖгҖҒ иІЎеӢҷй«”иіӘиҲҮзөҗж§ӢиіӘи®Ҡ зҚІеҲ©иғҪеҠӣеӨ§е№…иәҚеҚҮпјҡз·Ҝеүө 2025 е№ҙе…Ёе№ҙзҮҹ收зҝ»еҖҚзӘҒз ҙ 2 е…Ҷе…ғй—ңеҚЎпјҲе№ҙеўһ 103.3%пјүпјҢзЁ…еҫҢж·ЁеҲ©йҒ” 274 е„„е…ғпјҲе№ҙеўһ 139.3%пјүпјҢжҜҸиӮЎзӣҲйӨҳпјҲEPSпјүжӣҙи·іеҚҮиҮі 9.04 е…ғгҖӮе…¶е№ҙеәҰиӮЎжқұж¬ҠзӣҠе ұй…¬зҺҮпјҲROEпјүйҒ” 20.21%пјҲиҝ‘еӣӣеӯЈзҙҜиЁҲй«ҳйҒ” 25.48%пјүпјҢйҒ и¶…и¶Ҡе„ӘиүҜдјҒжҘӯ 15% зҡ„жЁҷжә–пјҢйЎҜзӨәе…¬еҸёеҲ©з”ЁиҮӘжңүиіҮжң¬еүөйҖ зҚІеҲ©зҡ„ж•ҲзҺҮжҘөдҪігҖӮ ж“әи„«дҪҺжҜӣеҲ©д»Је·ҘжіҘж·–пјҡе…¬еҸёжһңж–·йҖҖеҮәдҪҺжҜӣеҲ©зҡ„жүӢж©ҹзө„иЈқеёӮе ҙпјҲеҰӮеҮәе”®еҚ°еәҰ iPhone е» пјүпјҢе°ҮиіҮжәҗе…ЁйқўйӣҶдёӯж–ј AI йҒӢз®—еҹәжқҝпјҲL6пјүгҖӮйҖҷй …жҲ°з•Ҙжұәзӯ–и®“з·Ҝеүөж“әи„«дәҶиіҮжң¬еҜҶйӣҶдё”дҪҺжҜӣеҲ©зҡ„еӮізөұ競зҲӯи»ҢйҒ“пјҢжҲҗеҠҹйҖІе…Ҙе…·еӮҷй«ҳжҠҖиЎ“й–ҖжӘ»иҲҮй«ҳйҷ„еҠ еғ№еҖјзҡ„ AI й ҳеҹҹпјҢдҪҝиІЎеӢҷзөҗж§Ӣеұ•зҸҫеҮәйЎҜи‘—зҡ„經зҮҹ槓жЎҝж•ҲжҮүгҖӮ е…·еӮҷй«ҳеәҰе®үе…ЁйӮҠйҡӣзҡ„дј°еҖјпјҡд»Ҙ 2026 е№ҙ 3 жңҲеҲқзҡ„ж•ёж“ҡиЁҲз®—пјҢз·Ҝеүөзҡ„жң¬зӣҠжҜ”пјҲP/Eпјүзҙ„зӮә 14.55 еҖҚпјҢйЎҜи‘—дҪҺж–јй«ҳж•ҲиғҪйҒӢз®—пјҲHPCпјүз”ўжҘӯе№іеқҮзҡ„ 52.27 еҖҚгҖӮзӣёе°Қж–је…¶ EPS 9 е…ғзҡ„еҜҰеҠӣпјҢзӣ®еүҚзҡ„дј°еҖјдҪҚйҡҺиҷ•ж–јжӯ·еҸІзҡ„гҖҢзӣёе°ҚжҠҳеғ№еҚҖгҖҚпјҢе…·еӮҷй•·з·ҡжҠ•иіҮзҡ„е®үе…ЁйӮҠйҡӣгҖӮ дәҢгҖҒ 2026 е№ҙзҚІеҲ©жҲҗй•·еӢ•иғҪ AI дјәжңҚеҷЁеј·еӢҒзҡ„еҮә貨延зәҢжҖ§пјҡе–®еғ№пјҲASPпјүжҘөй«ҳзҡ„ AI дјәжңҚеҷЁеҮәиІЁжҜ”йҮҚпјҢзӣ®еүҚе·ІдҪ”з·ҜеүөдјәжңҚеҷЁжҘӯеӢҷзҡ„ 50% д»ҘдёҠгҖӮйҖҷиӮЎеӢ•иғҪ延зәҢиҮі 2026 е№ҙпјҢе…¶ 1 жңҲд»ҪеҗҲдҪөзҮҹ收й«ҳйҒ” 2,283 е„„е…ғпјҢе№ҙеўһзҺҮй«ҳйҒ” 151.54%пјҢйҖЈзәҢ 22 еҖӢжңҲе‘ҲзҸҫжӯЈжҲҗй•·пјҢйЎҜзӨә AI еҹәзӨҺиЁӯж–ҪйңҖжұӮдҫқ然жҘөеәҰеј·еӢҒгҖӮ жҺҢжҸЎ NVIDIA Blackwell е№іеҸ°й—ңйҚөдҫӣжҮүж¬Ҡпјҡз·ҜеүөеңЁ NVIDIA ж–°дёҖд»Ј Blackwell е№іеҸ°пјҲеҰӮ GB200пјүдёӯпјҢжҺҢжҸЎдәҶй«ҳеёӮдҪ”зҺҮзҡ„еҹәжқҝдҫӣжҮүж¬ҠгҖӮзӣ®еүҚеңӢе…§жҠ•дҝЎжі•дәәжҢҒзәҢзңӢеҘҪдёҰз©©е®ҡиІ·и¶…пјҢдё»иҰҒеҚіжҳҜй җжңҹ 2026 е№ҙдёӢеҚҠе№ҙ Blackwell е№іеҸ°зҡ„еҮәиІЁж”ҫйҮҸи¶ЁеӢўпјҢе°ҮзӮәз·Ҝеүөеё¶дҫҶйҫҗеӨ§зҡ„зҮҹ收жҢ№жіЁгҖӮ жҜҚеӯҗе…¬еҸёзҡ„гҖҢйқһз·ҡжҖ§гҖҚзҚІеҲ©еҷҙзҷјпјҡз·ҜеүөдёҚеҶҚеҸӘжҳҜеӯӨз«Ӣзҡ„д»Је·Ҙе» пјҢиҖҢжҳҜиҲҮеӯҗе…¬еҸёз·Ҝз©ҺпјҲ6669пјүеҪўжҲҗдәҶеј·еӨ§зҡ„гҖҢжӯЈеҗ‘еӣһйҘӢеҫӘз’°гҖҚгҖӮз”ұз·ҜеүөиІ иІ¬дёҠжёё L6 еҹәжқҝиЈҪйҖ д»ҘзҷјжҸ®иҰҸ模經жҝҹпјҢз·Ҝз©ҺеүҮиІ иІ¬дёӢжёё L10-L12 ж•ҙж©ҹж«ғиЁӯиЁҲдёҰе°ҚжҺҘеҫ®и»ҹиҲҮ Meta зӯүеӨ§еһӢ CSP е®ўжҲ¶гҖӮйҖҷзЁ®гҖҢеүҚеә—еҫҢе» гҖҚзҡ„еһӮзӣҙж•ҙеҗҲе„ӘеӢўпјҢеңЁйқўе°Қ AI йңҖжұӮжҡҙеўһжҷӮпјҢиғҪзҷјжҸ®еј·еӨ§зҡ„з¶ңж•ҲпјҢеё¶еӢ•ж•ҙй«”зҚІеҲ©з”ўз”ҹйқһз·ҡжҖ§зҡ„еҷҙзҷјжҲҗй•·гҖӮ ж №ж“ҡиіҮж–ҷеҲҶжһҗпјҢз·Ҝеүөзӣ®еүҚзҡ„иӮЎеғ№жң¬зӣҠжҜ”пјҲP/EпјүжӯЈиҷ•ж–јжӯ·еҸІи©•еғ№зҡ„**гҖҢзӣёе°ҚжҠҳеғ№еҚҖгҖҚ**гҖӮд»ҘдёӢжҳҜи©ізҙ°зҡ„жӯ·еҸІдҪҚйҡҺиҲҮдј°еҖјжј”и®ҠеҲҶжһҗпјҡ зӣ®еүҚжң¬зӣҠжҜ”ж°ҙжә–пјҡ д»Ҙ 2026 е№ҙ 3 жңҲ 3 ж—Ҙзҡ„收зӣӨеғ№ 131.50 е…ғпјҢжҗӯй…Қ 2025 е№ҙе…Ёе№ҙеәҰжҜҸиӮЎзӣҲйӨҳпјҲEPSпјү9.04 е…ғдҫҶиЁҲз®—пјҢз·Ҝеүөзӣ®еүҚзҡ„жң¬зӣҠжҜ”зҙ„зӮә 14.55 еҖҚгҖӮзӣёијғж–јй«ҳж•ҲиғҪйҒӢз®—пјҲHPCпјүз”ўжҘӯе№іеқҮй«ҳйҒ” 52.27 еҖҚзҡ„жң¬зӣҠжҜ”пјҢз·Ҝеүөзӣ®еүҚзҡ„дј°еҖјдҪҚйҡҺйЎҜи‘—еҒҸдҪҺпјҢеұ•зҸҫеҮәй«ҳеәҰзҡ„е®үе…ЁйӮҠйҡӣгҖӮ иҝ‘дә”е№ҙжң¬зӣҠжҜ”жІіжөҒең–жј”и®Ҡпјҡ 2021 - 2022 е№ҙпјҲй•·жңҹжҠҳеғ№пјүпјҡ жң¬зӣҠжҜ”зҙ„иҗҪеңЁ 8 еҖҚиҮі 12 еҖҚгҖӮз”ұ於當жҷӮдё»жҘӯд»ҚзӮәеӮізөұзӯҶиЁҳеһӢйӣ»и…Ұд»Је·ҘпјҢзјәд№ҸжҲҗй•·еӢ•иғҪпјҢеёӮе ҙзөҰдәҲй•·жңҹжҠҳеғ№зҡ„и©•еғ№гҖӮ 2023 е№ҙпјҲзҲҶзҷјжҖ§жәўеғ№пјүпјҡ йҡЁи‘— AI дјәжңҚеҷЁжөӘжҪ®е•ҹеӢ•пјҢеёӮе ҙйҖІиЎҢдј°еҖјйҮҚж§ӢпјҲRe-ratingпјүпјҢзөҰдәҲз·Ҝеүөй«ҳйҒ” 15 еҖҚиҮі 33 еҖҚзҡ„жң¬зӣҠжҜ”жәўеғ№гҖӮ 2024 е№ҙпјҲеҚҖй–“дҝ®жӯЈпјүпјҡ йҖІе…ҘзҚІеҲ©й©—иӯүжңҹиҲҮзұҢзўјжҸӣжүӢж•ҙзҗҶпјҢжң¬зӣҠжҜ”еӣһиҗҪиҮі 18 еҖҚиҮі 28 еҖҚзҡ„еҚҖй–“гҖӮ 2025 - 2026 е№ҙпјҲзӣёе°ҚжҠҳеғ№пјүпјҡ з”ұж–ј AI дјәжңҚеҷЁеё¶еӢ•еҜҰиіӘзҚІеҲ©еӨ§е№…е…ҘеёіпјҲ2025 е№ҙ EPS и·іеҚҮиҮі 9.04 е…ғпјүпјҢе„ҳз®Ў 2026 е№ҙиӮЎеғ№з«ҷз©© 130 е…ғд»ҘдёҠпјҢдҪҶеј·еӢҒзҡ„зҚІеҲ©еҸҚиҖҢдҪҝжң¬зӣҠжҜ”иў«еЈ“дҪҺеӣһиҗҪиҮі 14.5 еҖҚиҮі 17 еҖҚд№Ӣй–“пјҲеҚҖй–“зӮә 14 еҖҚиҮі 22 еҖҚпјүгҖӮ зёҪзөҗдҫҶиӘӘпјҡ йӣ–然з·ҜеүөиӮЎеғ№е·Іи„«йӣў 2022 е№ҙд»ҘеүҚзҡ„дҪҺеғ№еҚҖпјҢдҪҶеӣ зӮәзҚІеҲ©иғҪеҠӣпјҲEPSпјүеҮәзҸҫйқһз·ҡжҖ§зҡ„е·Ёе№…и·іеҚҮпјҢдҪҝеҫ—зӣ®еүҚзҡ„иӮЎеғ№зӣёе°Қж–је…¶еҜҰиіӘзҚІеҲ©пјҢеҸҚиҖҢиҗҪе…ҘдәҶйҒҺеҺ»дёүе№ҙдҫҶзҡ„**гҖҢзӣёе°ҚжҠҳеғ№еҚҖй–“гҖҚ**пјҢеңЁй•·з·ҡжҠ•иіҮдёҠе…·еӮҷиүҜеҘҪзҡ„еёғеұҖеғ№еҖјгҖӮ зӣ®еүҚеӨ–иіҮиҲҮжҠ•дҝЎе°Қж–јз·Ҝеүөзҡ„жҢҒиӮЎзӯ–з•Ҙе‘ҲзҸҫеҮә**гҖҢе…§иіҮиӯ·зӣӨгҖҒеӨ–иіҮиӘҝзҜҖгҖҚ**зҡ„жӢүйӢёзӢҖж…ӢпјҢе…©иҖ…зҡ„дё»иҰҒе·®з•°еҰӮдёӢпјҡ 1. еӨ–иіҮпјҡеҒҸеҗ‘зҚІеҲ©дәҶзөҗиҲҮзҹӯжңҹ謹ж…Һ ж“ҚдҪңеӢ•еҗ‘пјҡ иҝ‘дёҖйҖұеӨ–иіҮе‘ҲзҸҫе°Ҹе№…иіЈи¶…пјҢжҢҒиӮЎжҜ”дҫӢеҫ®е№…дёӢйҷҚиҮі 25.06%гҖӮ зӯ–з•Ҙеҝғж…Ӣпјҡ еҸ—еҲ°зҫҺиӮЎ AI ж—ҸзҫӨдј°еҖјиӘҝж•ҙзҡ„еҪұйҹҝпјҢеӨ–иіҮзҹӯжңҹзҡ„еҝғж…ӢиҪү趨謹ж…ҺпјҢзӣ®еүҚзҡ„жҢҒиӮЎзӯ–з•Ҙдё»иҰҒеҒҸеҗ‘зҚІеҲ©дәҶзөҗгҖӮ й—ңйҚөжҢҮжЁҷпјҡ е„ҳз®ЎеҰӮзҫҺе•Ҷй«ҳзӣӣиҲҮж‘©ж №еЈ«дё№еҲ©зӯүдё»иҰҒеӨ–иіҮеҲёе•Ҷиҝ‘жңҹжңүйҖІиЎҢзұҢзўјиӘҝзҜҖпјҢдҪҶе…¶жҲҗдәӨеқҮеғ№еӨҡиҗҪеңЁ 135 е…ғйҷ„иҝ‘гҖӮйҖҷд»ЈиЎЁз·Ҝеүөзӣ®еүҚзҡ„еёӮеғ№пјҲзҙ„ 131.5 е…ғпјү已經дҪҺж–јеӨ–иіҮиҝ‘жңҹзҡ„зҹӯз·ҡжҲҗжң¬еҚҖпјҢе…·еӮҷеҫҢзәҢеҸҚеҪҲзҡ„жҪӣеҠӣгҖӮ 2. жҠ•дҝЎпјҡи‘—йҮҚй•·з·ҡй…ҚзҪ®иҲҮз©©е®ҡиІ·и¶… ж“ҚдҪңеӢ•еҗ‘пјҡ иҲҮеӨ–иіҮзҡ„зҹӯжңҹиӘҝзҜҖзӣёеҸҚпјҢеңӢе…§жҠ•дҝЎе‘ҲзҸҫз©©е®ҡиІ·и¶…зҡ„ж…ӢеӢўпјҢзӣ®еүҚзҡ„жҢҒиӮЎжҜ”дҫӢзҙ„з¶ӯжҢҒеңЁ 10.29%гҖӮ зӯ–з•Ҙеҝғж…Ӣпјҡ жҠ•дҝЎе°Қж–ј AI дјәжңҚеҷЁзҡ„й•·жңҹй…ҚзҪ®ж„ҸйЎҳдёҰжңӘжёӣе°‘пјҢдё»иҰҒзӯ–з•ҘжҳҜи‘—зңјж–јй•·жңҹзҡ„еҹәжң¬йқўзҷјеұ•гҖӮйҖҷйЎҜзӨәеңӢе…§е°ҲжҘӯжі•дәәй«ҳеәҰзңӢеҘҪ 2026 е№ҙдёӢеҚҠе№ҙ NVIDIA Blackwell е№іеҸ°зҡ„еҮәиІЁж”ҫйҮҸи¶ЁеӢўпјҢдёҰд»ҘжӯӨдҪңзӮәжҢҒзәҢеёғеұҖиҲҮиӯ·зӣӨзҡ„еҹәзӨҺгҖӮ зёҪзөҗдҫҶиӘӘпјҢеӨ–иіҮдё»иҰҒеҸ—еҲ°еңӢйҡӣеёӮе ҙ AI ж—ҸзҫӨдј°еҖјжіўеӢ•зҡ„еҪұйҹҝиҖҢйҖІиЎҢзҹӯжңҹиӘҝзҜҖпјӣжҠ•дҝЎеүҮдёҚеҸ—зҹӯжңҹжіўеӢ•е№Іж“ҫпјҢеҹәж–јдёӢеҚҠе№ҙзҡ„еҹәжң¬йқўжҲҗй•·еӢ•иғҪжҢҒзәҢйҖІиЎҢй•·з·ҡзҡ„еҠ зўјиҲҮй…ҚзҪ®гҖӮ жң¬еҪұзүҮз”Ёйқўе°Қ4%йҖҖдј‘ж—Ҹзҡ„и§’еәҰд»ҘиӨҮйӣңеӯёи©•и«–еҲҶжһҗпјҢзү№еҲҘйҒ©еҗҲйҖҖдј‘ж—ҸиҲҮдёӯй•·жңҹжҠ•иіҮдәәгҖӮ жң¬й »йҒ“дё»йЎҢзӮә гҖҢйҖҖдј‘ж—Ҹе°Ҳеұ¬зҡ„科жҠҖгҖҒйҮ‘иһҚйўЁйҡӘе°ҺиҲӘеҸ°гҖҚ еҠ е…Ҙй »йҒ“жңғе“Ў: В В В /В @eagle_financial_reviewВ В рҹ”Ҙ зҸҫеңЁе°ұиЎҢеӢ•пјҒ еҲҘеҶҚйҡЁжіўйҖҗжөҒпјҢзҸҫеңЁе°ұй»һж“Ҡй »йҒ“йҰ–й Ғзҡ„**гҖҢеҠ е…Ҙ (Join)гҖҚ**жҢүйҲ•пјҢиҲҮ @Eagle_Financial_Review дёҖиө·еңЁй«ҳз©әдҝҜзһ°еёӮе ҙпјҢзІҫжә–жҚ•жҚүдёӢдёҖеҖӢжҠ•иіҮзҚІеҲ©ж©ҹжңғпјҒ https://filmora.wondershare.com/fissi... е…ҚиІ¬иҒІжҳҺпјҡ 1.жң¬й »йҒ“зӮәAIе…§е®№пјҢд»ҘNotebookLMж•ҙзҗҶз¶Іи·ҜиіҮиЁҠпјҢеғ…дҫӣеҸғиҖғгҖӮ з„Ўд»»дҪ•иІ·иіЈе»әиӯ°пјҢжҠ•иіҮдәәжҮү謹ж…Һи©•дј°пјҢйўЁйҡӘиҮӘиІ гҖӮ 2.жң¬й »йҒ“дёҚжҳҜйҮ‘иһҚйЎ§е•ҸпјҢжң¬й »йҒ“е…§е®№иіҮиЁҠеғ…зӮәе®ўи§ҖиіҮж–ҷж•ҙзҗҶпјҢдёҚж§ӢжҲҗд»»дҪ•жҠ•иіҮе»әиӯ°гҖӮжҠ•иіҮдёҖе®ҡжңүйўЁйҡӘпјҢи«ӢжӮЁеӢҷеҝ…иҮӘиЎҢи©•дј°дёҰжүҝж“”жҠ•иіҮжұәзӯ–гҖӮ йғЁиҗҪж ј https://deposit-research.blogspot.com/ ж–№ж јеӯҗ https://vocus.cc/salon/6669240bfd8978...

Comments

-

1 РіРҫРҙ РҪазаРҙ

1 РіРҫРҙ РҪазаРҙ

-

19 СҮР°СҒРҫРІ РҪазаРҙ

19 СҮР°СҒРҫРІ РҪазаРҙ

-

8 СҮР°СҒРҫРІ РҪазаРҙ

8 СҮР°СҒРҫРІ РҪазаРҙ

-

2 РҪРөРҙРөли РҪазаРҙ

2 РҪРөРҙРөли РҪазаРҙ

-

6 СҮР°СҒРҫРІ РҪазаРҙ

6 СҮР°СҒРҫРІ РҪазаРҙ

-

6 СҮР°СҒРҫРІ РҪазаРҙ

6 СҮР°СҒРҫРІ РҪазаРҙ

-

1 РҙРөРҪСҢ РҪазаРҙ

1 РҙРөРҪСҢ РҪазаРҙ

-

20 СҮР°СҒРҫРІ РҪазаРҙ

20 СҮР°СҒРҫРІ РҪазаРҙ

-

2 СҮР°СҒР° РҪазаРҙ

2 СҮР°СҒР° РҪазаРҙ

-

20 СҮР°СҒРҫРІ РҪазаРҙ

20 СҮР°СҒРҫРІ РҪазаРҙ

-

РўСҖР°РҪСҒР»СҸСҶРёСҸ Р·Р°РәРҫРҪСҮилаСҒСҢ 3 РҙРҪСҸ РҪазаРҙ

РўСҖР°РҪСҒР»СҸСҶРёСҸ Р·Р°РәРҫРҪСҮилаСҒСҢ 3 РҙРҪСҸ РҪазаРҙ

-

РўСҖР°РҪСҒР»СҸСҶРёСҸ Р·Р°РәРҫРҪСҮилаСҒСҢ 8 СҮР°СҒРҫРІ РҪазаРҙ

РўСҖР°РҪСҒР»СҸСҶРёСҸ Р·Р°РәРҫРҪСҮилаСҒСҢ 8 СҮР°СҒРҫРІ РҪазаРҙ

-

1 РҙРөРҪСҢ РҪазаРҙ

1 РҙРөРҪСҢ РҪазаРҙ

-

2 СҮР°СҒР° РҪазаРҙ

2 СҮР°СҒР° РҪазаРҙ

-

2 РҙРҪСҸ РҪазаРҙ

2 РҙРҪСҸ РҪазаРҙ

-

17 СҮР°СҒРҫРІ РҪазаРҙ

17 СҮР°СҒРҫРІ РҪазаРҙ

-

2 РјРөСҒСҸСҶР° РҪазаРҙ

2 РјРөСҒСҸСҶР° РҪазаРҙ

-

2 СҮР°СҒР° РҪазаРҙ

2 СҮР°СҒР° РҪазаРҙ

-

2 СҮР°СҒР° РҪазаРҙ

2 СҮР°СҒР° РҪазаРҙ

-

7 СҮР°СҒРҫРІ РҪазаРҙ

7 СҮР°СҒРҫРІ РҪазаРҙ