Investering for fattigrøve скачать в хорошем качестве

Investering for fattigrøve

7 месяцев назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: Investering for fattigrøve в качестве 4k

У нас вы можете посмотреть бесплатно Investering for fattigrøve или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон Investering for fattigrøve в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

Investering for fattigrøve

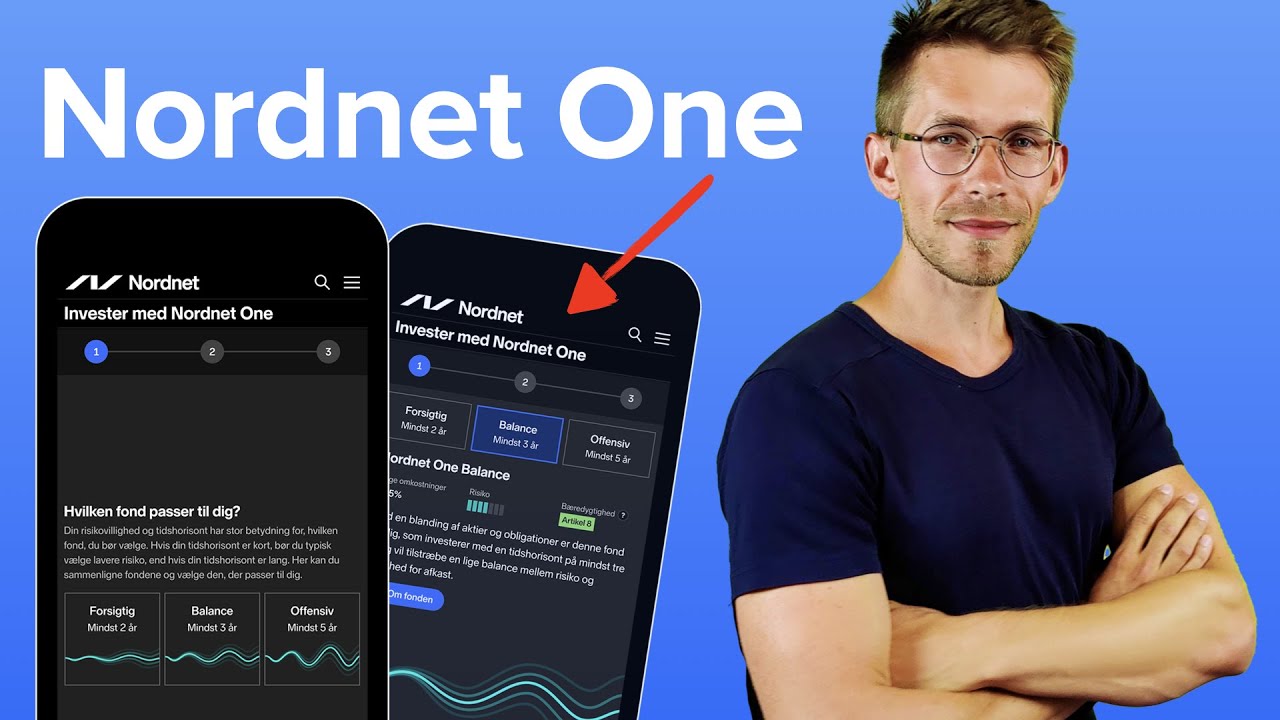

Gør som +100.000 andre og få styr på din risikoprofil med en gratis investeringsplan fra Norm Invest: https://www.frinans.dk/links/norminvest 👈 (Reklame) Reklamelinks Norm Invest - Få en gratis investeringsplan: https://www.frinans.dk/links/norminvest Firi - Nordens største kryptobørs: https://www.frinans.dk/link/firi YouGov - Tjen penge på din mening: https://www.frinans.dk/link/yougov FindBank - Find den bedste bank: https://www.frinans.dk/link/findbank FindForsikring - Få en billigere forsikring: https://www.frinans.dk//link/findfors... FindElpriser - Få 3 tilbud på billig strøm: https://www.frinans.dk/link/findelpriser Nordnet - Den bedste månedsopsparing: https://www.frinans.dk/link/nordnet 00:00 Intro 00:40 Risikoprofil 01:21 Indeksfonde 01:53 Skat 02:29 Månedsopsparing 02:54 Investering for fattigrøve Blogindlæg: https://www.frinans.dk/investering-fo... #aktier #investering #begynder Måske du har en fornemmelse af, at investering kun er for rige mennesker. Ikke fattigrøve. Det er ærgerligt, for det er ikke rigtigt og det har måske den konsekvens, at du ikke kommer i gang. I så fald forbliver du måske en fattigrøv. Øv! Det er rigtigt, at det store afkast i kroner og øre kræver investering af en vis størrelse, men investering er også for fattigrøve. Det sjove er, at der ikke er den store forskel på, hvordan du skal investere uanset, om du har 500 kr. om måneden eller 50.000 kr. Hmm... Investering går basalt set ud på at lære din risikoprofil at kende og derefter matche den i, hvad og hvordan du investerer. Det er det. Risikoprofilen handler om at lære dig selv bedre at kende og resultatet er helt lavpraktisk en fordeling af forskellige aktivklasser. En plan. Eksempelvis 80% aktier og 20% obligationer, hvis din risikoprofil peger mod den høje ende og 40% aktier og 60% obligationer, hvis du derimod er mindre risikovillig og har en kortere tidshorisont. Selve investeringen handler ikke om, hvilke aktier du skal vælge eller hvilken form for teknisk analyse, du skal lave. Det handler om, hvilke billige passive indeksfonde, du skal investere i. Aktiefonden bør være global, men skal du prioritere lavest mulige omkostninger eller størst mulige spredning? Dét er et rigtigt investeringsdilemma. Hvorvidt du skal vælge aktie X eller Y minder mere om gambling. Det er også vigtigt at have de danske skatteregler for øje, da typen af indeksfond har indflydelse på, hvordan du bliver beskattet. Hint: De færreste går galt i byen med en dansk udbyttebetalende investeringsforening, der følger et globalt aktieindeks. Vi kan sige det samme i forhold til obligationer, bortset fra at fokus nok vil være lokalt fremfor globalt. Opret en månedsopsparing og investér efter din plan måned efter måned. Taktikken og fremgangsmåden er basalt set den samme, uanset om du har 500 kr. eller 50.000 kr. om måneden. Får du flere penge mellem hænderne, kan du bare skrue op for det månedlige beløb. 1. Find din Risikoprofil 2. Find relevante indeksfonde 3. Brug tiden på noget andet Simpel investering for fattigrøve. (og alle andre) Jeg er ikke økonomisk rådgiver og indholdet af videoen er ikke økonomisk rådgivning. Historisk afkast er ingen garanti for fremtidigt afkast. Finansielle instrumenter kan både stige og falde i værdi. Der er en risiko for, at du ikke får de investerede penge tilbage. Jeg deler generel viden om økonomisk relaterede emner og tilbyder hverken investerings- eller skatterådgivning. Dine penge er dit ansvar, så tænkt dig godt om 🙏

Comments