(Stata13): Панельные оценки ARDL (шаги с 5 по 7) скачать в хорошем качестве

(Stata13): Панельные оценки ARDL (шаги с 5 по 7)

7 лет назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: (Stata13): Панельные оценки ARDL (шаги с 5 по 7) в качестве 4k

У нас вы можете посмотреть бесплатно (Stata13): Панельные оценки ARDL (шаги с 5 по 7) или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон (Stata13): Панельные оценки ARDL (шаги с 5 по 7) в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

(Stata13): Панельные оценки ARDL (шаги с 5 по 7)

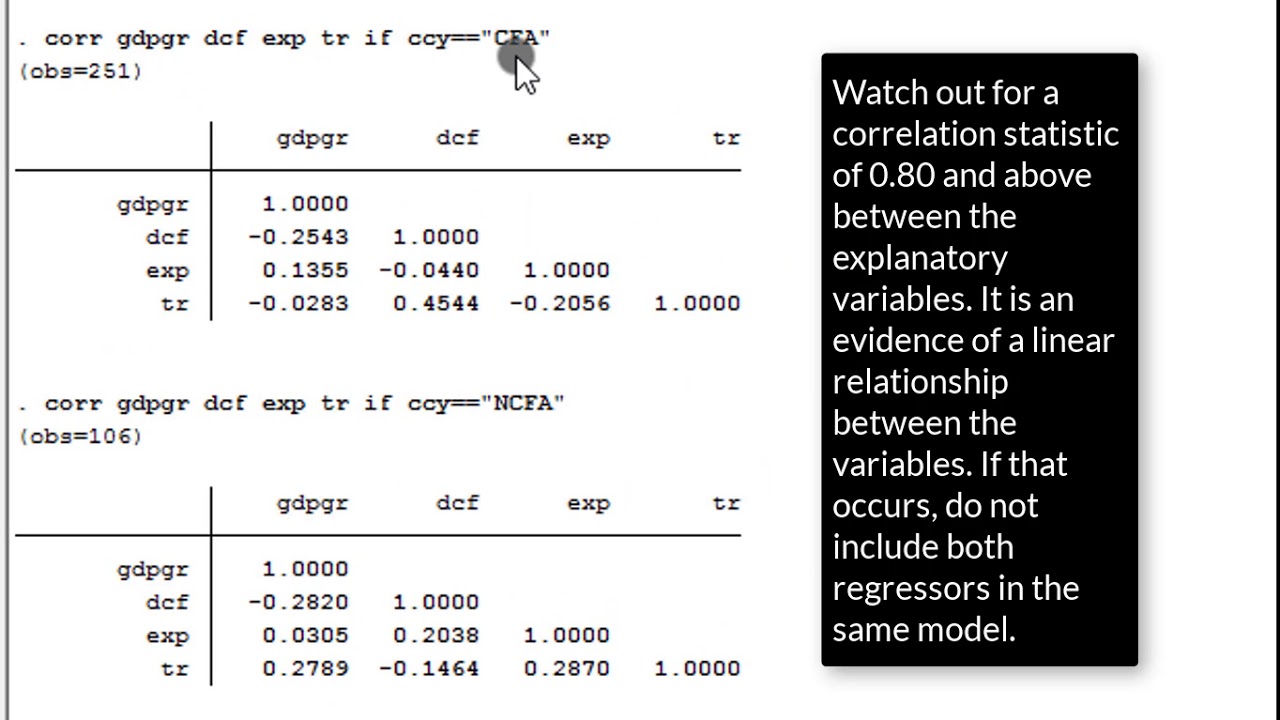

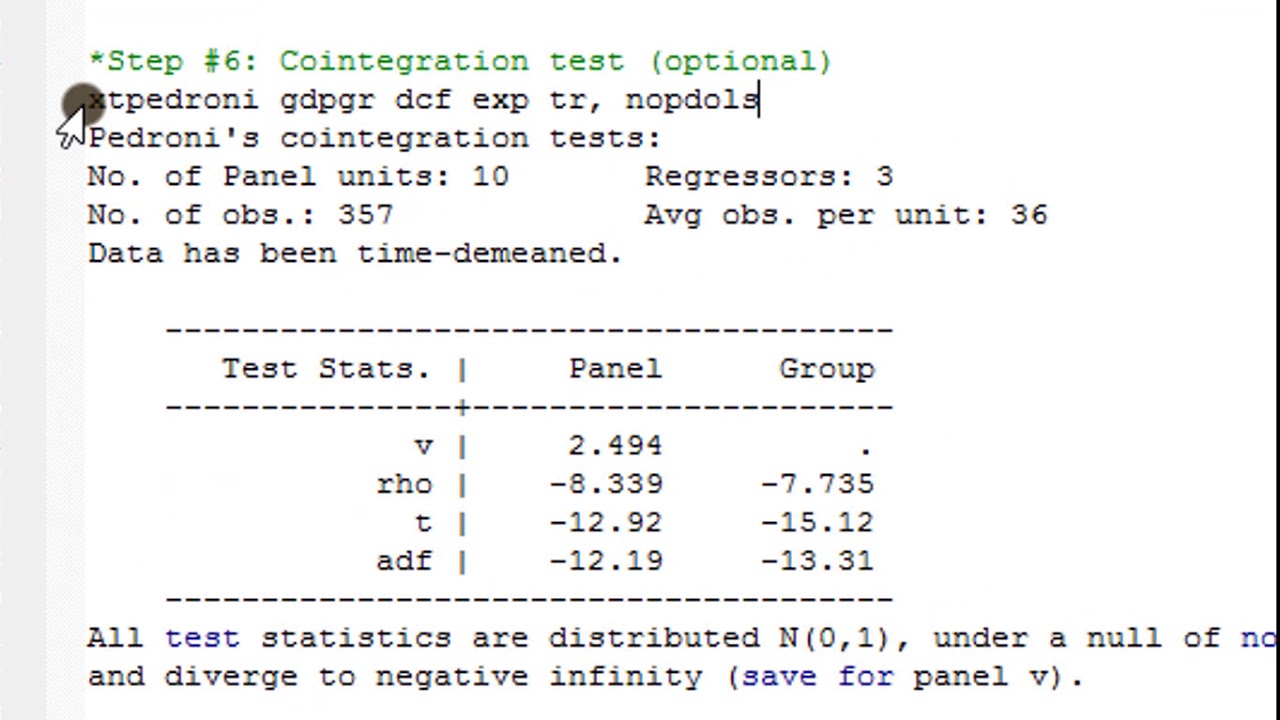

В этом видеоуроке рассматриваются шаги с 5 по 7. (5) Используя неограниченную модель и информационный критерий, определите выбор лагов для каждой единицы/группы на переменную, затем выберите наиболее распространенный лаг для каждой переменной, чтобы представить лаги для модели; (6) Выполните тесты коинтеграции Педрони (1999, 2004) или Вестерлунда (2007). Но, при условии долгосрочной однородности, этот шаг можно пропустить. Коинтеграция устанавливается по статистической значимости долгосрочных коэффициентов. По сути, коинтеграция (или, в более общем смысле, долгосрочная связь) представляет собой совместную значимость уравнения уровней; и (7) Проверьте нулевую гипотезу однородности с помощью теста типа Хаусмана, основанного на сравнении оценок средней группы (MG) и объединенной средней группы (PMG). Решение: отклонить нулевую гипотезу, если значение вероятности меньше 0,05. В этом видео показано, как оценить модель ARDL панели с помощью Stata13. Ссылка на dofile Stata находится на моём сайте. Для удобства доступа постарайтесь иметь учётную запись Google. Следите за обновлениями и комментариями от CrunchEconometrix: Веб-сайт: https://cruncheconometrix.com.ng Блог: https://cruncheconometrix.blogspot.co... Форум: http://cruncheconometrix.com.ng/blog/... Facebook: / cruncheconometrix Пользовательский URL-адрес YouTube: / cruncheconometrix Плейлист видео Stata: • (Stata13):Estimate and Interpret Two-way A... Плейлист видео EViews: • (EViews10):Interpret VECM, Forecast Error ...

Comments