EPS 8 е…ғеүөжӯ·еҸІж–°й«ҳпјҒпјҲ2480пјүж•ҰйҷҪ科 82е„„еңЁжүӢиЁӮе–®е…ЁжӢҶи§Јпјҡ2026 зҮҹ收已дҝқеә• 8 жҲҗ СҒРәР°СҮР°СӮСҢ РІ С…РҫСҖРҫСҲРөРј РәР°СҮРөСҒСӮРІРө

EPS 8 е…ғеүөжӯ·еҸІж–°й«ҳпјҒпјҲ2480пјүж•ҰйҷҪ科 82е„„еңЁжүӢиЁӮе–®е…ЁжӢҶи§Јпјҡ2026 зҮҹ收已дҝқеә• 8 жҲҗ

7 РҙРҪРөР№ РҪазаРҙ

РқРө СғРҙР°РөСӮСҒСҸ загСҖСғР·РёСӮСҢ Youtube-РҝР»РөРөСҖ. РҹСҖРҫРІРөСҖСҢСӮРө РұР»РҫРәРёСҖРҫРІРәСғ Youtube РІ РІР°СҲРөР№ СҒРөСӮРё.

РҹРҫРІСӮРҫСҖСҸРөРј РҝРҫРҝСӢСӮРәСғ...

РҹРҫРІСӮРҫСҖСҸРөРј РҝРҫРҝСӢСӮРәСғ...

РЎРәР°СҮР°СӮСҢ РІРёРҙРөРҫ СҒ СҺСӮСғРұ РҝРҫ СҒСҒСӢР»РәРө или СҒРјРҫСӮСҖРөСӮСҢ РұРөР· РұР»РҫРәРёСҖРҫРІРҫРә РҪР° СҒайСӮРө: EPS 8 е…ғеүөжӯ·еҸІж–°й«ҳпјҒпјҲ2480пјүж•ҰйҷҪ科 82е„„еңЁжүӢиЁӮе–®е…ЁжӢҶи§Јпјҡ2026 зҮҹ收已дҝқеә• 8 жҲҗ РІ РәР°СҮРөСҒСӮРІРө 4k

РЈ РҪР°СҒ РІСӢ РјРҫР¶РөСӮРө РҝРҫСҒРјРҫСӮСҖРөСӮСҢ РұРөСҒРҝлаСӮРҪРҫ EPS 8 е…ғеүөжӯ·еҸІж–°й«ҳпјҒпјҲ2480пјүж•ҰйҷҪ科 82е„„еңЁжүӢиЁӮе–®е…ЁжӢҶи§Јпјҡ2026 зҮҹ收已дҝқеә• 8 жҲҗ или СҒРәР°СҮР°СӮСҢ РІ РјР°РәСҒималСҢРҪРҫРј РҙРҫСҒСӮСғРҝРҪРҫРј РәР°СҮРөСҒСӮРІРө, РІРёРҙРөРҫ РәРҫСӮРҫСҖРҫРө РұСӢР»Рҫ загСҖСғР¶РөРҪРҫ РҪР° СҺСӮСғРұ. ДлСҸ загСҖСғР·РәРё РІСӢРұРөСҖРёСӮРө РІР°СҖРёР°РҪСӮ РёР· С„РҫСҖРјСӢ РҪРёР¶Рө:

-

РҳРҪС„РҫСҖРјР°СҶРёСҸ РҝРҫ загСҖСғР·РәРө:

РЎРәР°СҮР°СӮСҢ mp3 СҒ СҺСӮСғРұР° РҫСӮРҙРөР»СҢРҪСӢРј файлРҫРј. Р‘РөСҒРҝлаСӮРҪСӢР№ СҖРёРҪРіСӮРҫРҪ EPS 8 е…ғеүөжӯ·еҸІж–°й«ҳпјҒпјҲ2480пјүж•ҰйҷҪ科 82е„„еңЁжүӢиЁӮе–®е…ЁжӢҶи§Јпјҡ2026 зҮҹ收已дҝқеә• 8 жҲҗ РІ С„РҫСҖРјР°СӮРө MP3:

Р•СҒли РәРҪРҫРҝРәРё СҒРәР°СҮРёРІР°РҪРёСҸ РҪРө

загСҖСғзилиСҒСҢ

РқРҗР–РңРҳРўР• ЗДЕСЬ или РҫРұРҪРҫРІРёСӮРө СҒСӮСҖР°РҪРёСҶСғ

Р•СҒли РІРҫР·РҪРёРәР°СҺСӮ РҝСҖРҫРұР»РөРјСӢ СҒРҫ СҒРәР°СҮРёРІР°РҪРёРөРј РІРёРҙРөРҫ, РҝРҫжалСғР№СҒСӮР° РҪР°РҝРёСҲРёСӮРө РІ РҝРҫРҙРҙРөСҖР¶РәСғ РҝРҫ Р°РҙСҖРөСҒСғ РІРҪРёР·Сғ

СҒСӮСҖР°РҪРёСҶСӢ.

РЎРҝР°СҒРёРұРҫ Р·Р° РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРө СҒРөСҖРІРёСҒР° ClipSaver.ru

EPS 8 е…ғеүөжӯ·еҸІж–°й«ҳпјҒпјҲ2480пјүж•ҰйҷҪ科 82е„„еңЁжүӢиЁӮе–®е…ЁжӢҶи§Јпјҡ2026 зҮҹ收已дҝқеә• 8 жҲҗ

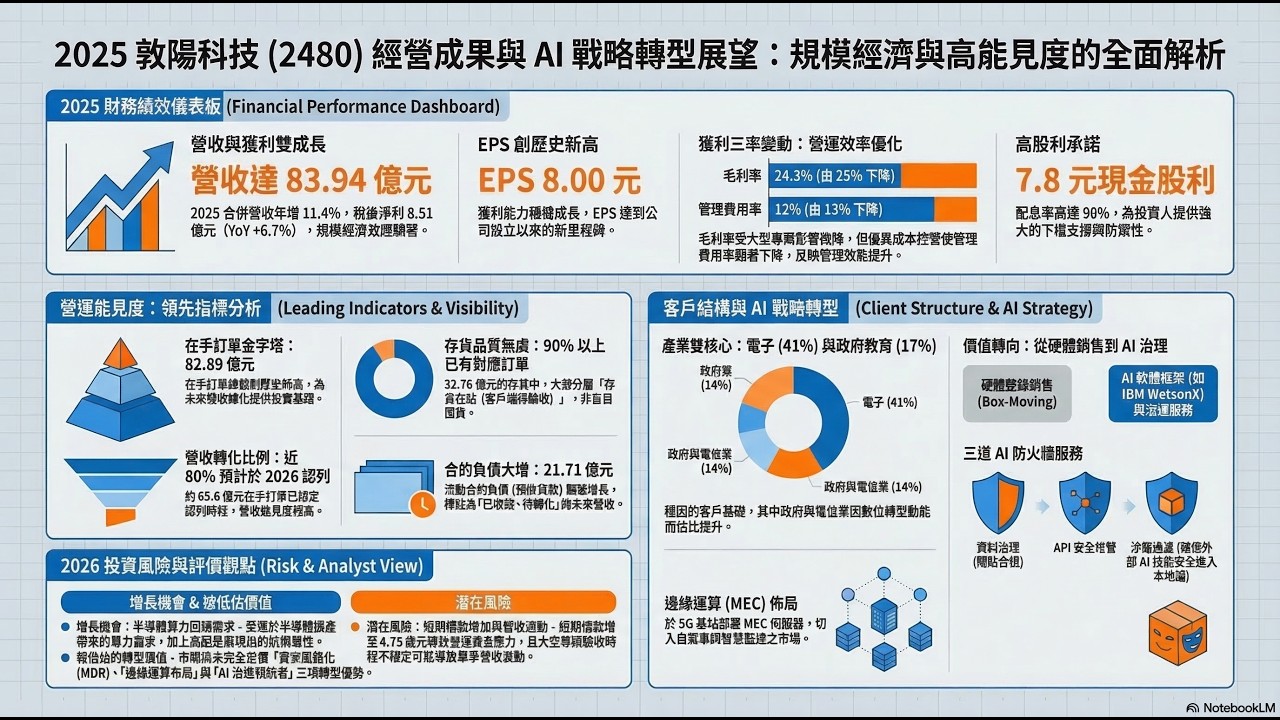

йҖҷйӣҶеҪұзүҮжҲ‘еҖ‘дёҚи«Үиҷӣз„Ўзё№з·Ізҡ„йЎҢжқҗпјҢзӣҙжҺҘз”ЁзЎ¬ж ёж•ёж“ҡжӢҶи§Јзі»зөұж•ҙеҗҲеӨ§е» вҖ”вҖ”ж•ҰйҷҪ科пјҲ2480пјүеңЁ 2026 е№ҙ 3 жңҲ 10 ж—ҘжңҖж–°жі•иӘӘжңғйҮӢеҮәзҡ„ж ёеҝғиЁҠиҷҹгҖӮдҪңзӮәиіҮиЁҠжңҚеӢҷжҘӯзҡ„зҚІеҲ©еёёеӢқи»ҚпјҢж•ҰйҷҪ科 2025 е№ҙзҮҹ收иЎқдёҠ 83.94 е„„е…ғпјҲе№ҙеўһ 11.4%пјүпјҢEPS жӣҙдҫҶеҲ° 8.0 е…ғзҡ„жӯ·еҸІж–°й«ҳй»һ гҖӮ дҪҶжҠ•иіҮдәәжңҖи©Ій—ңжіЁзҡ„дёҚжҳҜйҒҺеҺ»зҡ„зҚІеҲ©пјҢиҖҢжҳҜиіҮз”ўиІ еӮөиЎЁиЈЎгҖҢи—ҸгҖҚиө·дҫҶзҡ„жңӘдҫҶзҙ…еҲ©гҖӮ -------------------------------------------------------------------------------- рҹ“ү ж•ёж“ҡжӢҶи§ЈпјҡзӮәдҪ• 2026 е№ҙзҮҹ收иғҪиҰӢеәҰгҖҢжҘөй«ҳгҖҚпјҹ ж•ҰйҷҪ科еңЁжі•иӘӘжңғдёӯйҮӢеҮәдәҶдёҖеҖӢйңҮж’јеёӮе ҙзҡ„ж•ёеӯ—пјҡжҲӘиҮі 2025 е№ҙеә•пјҢе…¬еҸёе°ҡжңӘеұҘиЎҢд№ӢеұҘзҙ„зҫ©еӢҷпјҲеңЁжүӢиЁӮе–®пјүзёҪйЎҚйҒ” 82.89 е„„е…ғпјҢйҖҷе№ҫд№ҺзӯүеҗҢж–је…¬еҸёдёҖж•ҙе№ҙзҡ„зёҪзҮҹ收 гҖӮ ж №ж“ҡиІЎеӢҷжҢҮеј•пјҢйҖҷзӯҶиЁӮе–®дёӯй«ҳйҒ” 79.18%пјҲзҙ„ 65.6 е„„е…ғпјү й җиЁҲе°ҮеңЁ 2026 е№ҙиӘҚеҲ—зӮәзҮҹ收 гҖӮйҖҷж„Ҹе‘іи‘—еҚідҫҝд»Ҡе№ҙж–°жҺҘиЁӮе–®е№із©©пјҢе…үйқ ж¶ҲеҢ–иҲҠе–®пјҢзҮҹ收еҹәжң¬зӣӨе°ұе·Іе…·еӮҷеј·еӨ§зҡ„зўәе®ҡжҖ§гҖӮ рҹ“Ұ еӯҳиІЁ 32 е„„еүөж–°й«ҳпјҡжҳҜйўЁйҡӘйӮ„жҳҜеҲ©еӨҡпјҹ еёӮе ҙеёёж“”еҝғй«ҳеӯҳиІЁд»ЈиЎЁиіҮйҮ‘еҚ з”ЁпјҢдҪҶж•ҰйҷҪ科зҡ„йӮҸијҜжӯЈеҘҪзӣёеҸҚгҖӮ2025 е№ҙеә•еӯҳиІЁж°ҙдҪҚдҫҶеҲ° 32.76 е„„е…ғ пјҢдё»еӣ жҳҜеӨ§еһӢе°ҲжЎҲпјҲе°Өе…¶еҚҠе°Һй«”иҲҮ AI з®—еҠӣе»әзҪ®пјүйңҖжұӮж—әзӣӣгҖӮ й«ҳе“ҒиіӘеӯҳиІЁпјҡ и¶…йҒҺ 90% д»ҘдёҠеӯҳиІЁе·Іжңүе°ҚжҮүиЁӮе–® гҖӮ еӯҳиІЁеңЁз«ҷпјҡ еӨ§йғЁеҲҶиЁӯеӮҷе·ІйҒӢжҠөе®ўжҲ¶з«Ҝзӯүеҫ…驗收пјҲеӯҳиІЁеңЁз«ҷпјүпјҢйҡЁжҷӮжә–еӮҷиҪүеҢ–зӮәеҜҰиіӘзҸҫйҮ‘жөҒиҲҮзҮҹ收 гҖӮ й җ收ж¬ҫдҝқиӯүпјҡ жөҒеӢ•еҗҲзҙ„иІ еӮөпјҲй җ收貨ж¬ҫпјүеӨ§еўһиҮі 21.71 е„„е…ғпјҢеҸҚжҳ е®ўжҲ¶й җз®—е·Іж’Ҙд»ҳпјҢиӘҚеҲ—еҸӘжҳҜжҷӮй–“е•ҸйЎҢ гҖӮ рҹӨ– AI жңғеҸ–д»Ји»ҹй«”е…¬еҸёе—ҺпјҹжңӘиў«е®ҡеғ№зҡ„гҖҢжІ»зҗҶй–ҖзҘһгҖҚе•Ҷж©ҹ жі•иӘӘжңғзҡ„ж ёеҝғиҪүжҠҳй»һеңЁж–ј AI жҲ°з•ҘгҖӮеүҜзёҪзӣҙиЁҖпјҡгҖҢAI дёҚжңғеҸ–д»Ј SIпјҢеҸҚиҖҢжңғеўһеҠ SI зҡ„еғ№еҖјгҖӮгҖҚ зӣ®еүҚзҡ„еёӮе ҙе®ҡеғ№д»ҚеҒңз•ҷеңЁгҖҢиІ·зЎ¬й«”гҖҒжҗ¬з®ұеӯҗгҖҚзҡ„йӮҸијҜпјҢдҪҶж•ҰйҷҪ科已еҲҮе…Ҙжӣҙй«ҳжҜӣеҲ©зҡ„ AI жІ»зҗҶиҲҮеҗҲиҰҸжңҚеӢҷ пјҡ жІҷз®ұйҒҺжҝҫжҠҖиЎ“пјҡ еҚ”еҠ©дјҒжҘӯйҒҺжҝҫеӨ–йғЁ AI API зҡ„е®үе…ЁйўЁйҡӘ гҖӮ MEC йӮҠз·ЈйҒӢз®—пјҡ еёғеұҖ 5G еҹәз«ҷжҲҝе…§зҡ„ AI жҺЁзҗҶдјәжңҚеҷЁпјҢе°ҚжҺҘзӣЈжҺ§гҖҒиҮӘ駕иҲҮ AR/VR зӯүдҪҺ延йҒІжҮүз”Ё гҖӮ иіҮе®үжңҚеӢҷеҢ–пјҡ д»ҘгҖҢй§ӯе®ўе°ҚжҠ—й§ӯе®ўгҖҚжҖқз¶ӯпјҢе°ҮдёҖж¬ЎжҖ§йҠ·е”®иҪүзӮәиЁӮй–ұеҲ¶зҡ„еЁҒи„…еҒөжё¬еӣһжҮүпјҲMDRпјүжңҚеӢҷ гҖӮ рҹ’° иӮЎеҲ©ж”ҝзӯ–пјҡ98% зҡ„и¶…й«ҳй…ҚзҷјзҺҮ ж•ҰйҷҪ科з¶ӯжҢҒдёҖиІ«зҡ„гҖҢжҡҙеҠӣй…ҚжҒҜгҖҚйўЁж јпјҢи‘ЈдәӢжңғжұәиӯ°й…Қзҷј 7.8 е…ғзҸҫйҮ‘иӮЎеҲ©пјҢй…ҚзҷјзҺҮй«ҳйҒ” 98% гҖӮеңЁй«ҳеҲ©зҺҮз’°еўғдёӯпјҢйҖҷзЁ®з©©еҒҘзҡ„зҸҫйҮ‘еӣһйҘӢзӮәиӮЎеғ№жҸҗдҫӣдәҶжҘөеј·зҡ„йҳІзҰҰеұ¬жҖ§гҖӮ -------------------------------------------------------------------------------- вҡ пёҸ жҠ•иіҮйўЁйҡӘиҲҮиӯҰзӨә иһҚиіҮеҲ©жҒҜж”ҜеҮәпјҡ зӮәжҮүе°ҚеӨ§еһӢе°ҲжЎҲжҺЎиіјпјҢзҹӯжңҹеҖҹж¬ҫеҫһ 5,000 иҗ¬е…ғжҝҖеўһиҮі 4.75 е„„е…ғ гҖӮйӣ–然йҖҷжҳҜзӮәдәҶжҲҗй•·пјҢдҪҶй Ҳй—ң注驗收йҖІеәҰжҳҜеҗҰеҰӮжңҹпјҢд»Ҙжёӣиј•еҲ©жҒҜе°ҚеҲ©жҪӨзҡ„еҫ®е№…дҫөиқ•гҖӮ 驗收жҷӮзЁӢжіўеӢ•пјҡ еӨ§еһӢжЁҷжЎҲзҡ„иӘҚеҲ—жҷӮй»һе…·еӮҷй«ҳеәҰжіўеӢ•жҖ§пјҢжҠ•иіҮдәәжҮүи§ҖеҜҹеӯЈеәҰй–“зҡ„зҮҹ收跳еӢ•иҖҢйқһе–®жңҲиЎЁзҸҫ гҖӮ -------------------------------------------------------------------------------- рҹ“Ң зёҪзөҗпјҡ ж•ҰйҷҪ科已еҫһе–®зҙ”зҡ„иЁӯеӮҷ經йҠ·е•ҶпјҢиҪүеһӢзӮәдјҒжҘӯ AI иҗҪең°зҡ„гҖҢиіҮз”ўз®ЎзҗҶиҖ…гҖҚгҖӮеүөзҙҖйҢ„зҡ„еңЁжүӢиЁӮе–®иҲҮжҘөй«ҳзҡ„зҮҹ收иғҪиҰӢеәҰпјҢдҪҝе…¶жҲҗзӮә 2026 е№ҙиіҮиЁҠжңҚеӢҷжҘӯдёӯжҘөе…·е®үе…ЁйӮҠйҡӣзҡ„жЁҷзҡ„гҖӮ #ж•ҰйҷҪ科 #2480 #иІЎе ұеҲҶжһҗ #AIжІ»зҗҶ #йӮҠз·ЈйҒӢз®— #й«ҳиӮЎжҒҜ

Comments

-

6 СҮР°СҒРҫРІ РҪазаРҙ

6 СҮР°СҒРҫРІ РҪазаРҙ

-

13 СҮР°СҒРҫРІ РҪазаРҙ

13 СҮР°СҒРҫРІ РҪазаРҙ

-

22 СҮР°СҒР° РҪазаРҙ

22 СҮР°СҒР° РҪазаРҙ

-

9 СҮР°СҒРҫРІ РҪазаРҙ

9 СҮР°СҒРҫРІ РҪазаРҙ

-

11 СҮР°СҒРҫРІ РҪазаРҙ

11 СҮР°СҒРҫРІ РҪазаРҙ

-

8 СҮР°СҒРҫРІ РҪазаРҙ

8 СҮР°СҒРҫРІ РҪазаРҙ

-

7 СҮР°СҒРҫРІ РҪазаРҙ

7 СҮР°СҒРҫРІ РҪазаРҙ

-

21 СҮР°СҒ РҪазаРҙ

21 СҮР°СҒ РҪазаРҙ

-

23 СҮР°СҒР° РҪазаРҙ

23 СҮР°СҒР° РҪазаРҙ

-

1 РҙРөРҪСҢ РҪазаРҙ

1 РҙРөРҪСҢ РҪазаРҙ

-

11 РјРөСҒСҸСҶРөРІ РҪазаРҙ

11 РјРөСҒСҸСҶРөРІ РҪазаРҙ

-

1 РјРөСҒСҸСҶ РҪазаРҙ

1 РјРөСҒСҸСҶ РҪазаРҙ

-

10 СҮР°СҒРҫРІ РҪазаРҙ

10 СҮР°СҒРҫРІ РҪазаРҙ

-

4 РјРөСҒСҸСҶР° РҪазаРҙ

4 РјРөСҒСҸСҶР° РҪазаРҙ

-

8 СҮР°СҒРҫРІ РҪазаРҙ

8 СҮР°СҒРҫРІ РҪазаРҙ

-

8 СҮР°СҒРҫРІ РҪазаРҙ

8 СҮР°СҒРҫРІ РҪазаРҙ

-

4 СҮР°СҒР° РҪазаРҙ

4 СҮР°СҒР° РҪазаРҙ

-

5 СҮР°СҒРҫРІ РҪазаРҙ

5 СҮР°СҒРҫРІ РҪазаРҙ

-

11 РјРөСҒСҸСҶРөРІ РҪазаРҙ

11 РјРөСҒСҸСҶРөРІ РҪазаРҙ

-

12 РҙРҪРөР№ РҪазаРҙ

12 РҙРҪРөР№ РҪазаРҙ