Скачать с ютуб ATIVO (CIRCULANTE E NÃO CIRC) / PASSIVO (CIRCULANTE E NÃO CIRC. ) BALANÇO PATRIMONIAL CONTABILIDADE в хорошем качестве

ATIVO (CIRCULANTE E NÃO CIRC) / PASSIVO (CIRCULANTE E NÃO CIRC. ) BALANÇO PATRIMONIAL CONTABILIDADE

3 года назад

contabilidade geral

ativo circulante e não circulante

ativo circulante

ativo circulante e passivo circulante

passivo circulante e passivo não circulante

passivo circulante não circulante

passivo circulante

balanço patrimonial exercicios

balanço patrimonial ativo e passivo

o que é ativo não circulante

o que é passivo circulante

o que é passivo não circulante

ATIVO

PASSIVO

CIÊNCIAS CONTÁBEIS

balanço patrimonial

ativo não circulante

contabilidade básica

Скачать бесплатно и смотреть ютуб-видео без блокировок ATIVO (CIRCULANTE E NÃO CIRC) / PASSIVO (CIRCULANTE E NÃO CIRC. ) BALANÇO PATRIMONIAL CONTABILIDADE в качестве 4к (2к / 1080p)

У нас вы можете посмотреть бесплатно ATIVO (CIRCULANTE E NÃO CIRC) / PASSIVO (CIRCULANTE E NÃO CIRC. ) BALANÇO PATRIMONIAL CONTABILIDADE или скачать в максимальном доступном качестве, которое было загружено на ютуб. Для скачивания выберите вариант из формы ниже:

Загрузить музыку / рингтон ATIVO (CIRCULANTE E NÃO CIRC) / PASSIVO (CIRCULANTE E NÃO CIRC. ) BALANÇO PATRIMONIAL CONTABILIDADE в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

ATIVO (CIRCULANTE E NÃO CIRC) / PASSIVO (CIRCULANTE E NÃO CIRC. ) BALANÇO PATRIMONIAL CONTABILIDADE

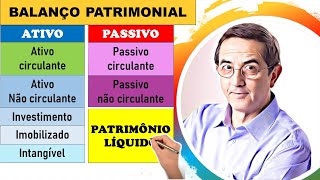

Então você está aí quebrando cabeça, fazendo conta, tentando classificar lançamentos para uma prova ou para seu trabalho e tentando entender o que é ATIVO CIRCULANTE E ATIVO NÃO CIRCULANTE, PASSIVO CIRCULANTE E PASSIVO NÃO CIRCULANTE... Pois fica tranquilo que esse canal pode te ajudar.. a primeira coisa que você tem que fazer é se inscrever no canal e entender que contabilidade não é matemática, mais importante que fazer conta é você entender a lógica dessa linguagem dos negócios, assim você coloca ordem nos seus pensamentos e passa a gostar dessa matéria fantástica que estudamos muito aqui no canal. Aqui nos falamos de contabilidade, livros, mercado financeiro e fazemos estudos práticos.. mas vamos lá.. Antes de começar a colocar números, transações contas contábeis na tela.. eu te convido a pensar um pouco do pq você esta fazendo isso.. se você não conhece o balanço patrimonial e como ele é feito eu to deixando no card que ta aparecendo aí em cima e na descrição.. alguns vídeos que vão te ajudar nesses conceitos básicos.. A contabilidade é uma ciência que estuda o patrimônio das entidades.. em uma empresa esse patrimônio é o conjunto de tudo que ela tem os bens e direitos e tudo que ela deve para terceiros.. aquilo que ela tem que pagar.. O que o balanço patrimonial faz é demonstrar todo esse patrimônio em uma data específica. Para que o usuário da informação possa compreender de forma clara quais são os ativos passivos e o patrimônio líquido da companhia..em uma data específica.. Dessa forma colocando ordem e classificando adequadamente esse patrimônio ele compreende a situação da companhia e pode tomar decisões. O ativo é composto pelo ativo circulante e não circulante. Os bens e direitos que a entidade espera que seja realizado em até 12 meses da data da publicação do Balanço Patrimonial são classificados no ativo circulante, enquanto os bens e direitos realizáveis após 12 meses da data da publicação do Balanço Patrimonial são classificados no ativo não circulante. No passivo circulante e não circulante são classificadas todas as obrigações da empresa com terceiros. O prazo do vencimento é o que determina a classificação: se as obrigações vencerem no período de até 360 dias da data do fechamento do balanço, serão classificadas no passivo circulante, se as obrigações vencerem após 360 dias da data do fechamento do balanço, serão classificadas no passivo não circulante. LEI No 6.404, DE 15 DE DEZEMBRO DE 1976. - Lei das SA's http://www.planalto.gov.br/ccivil_03/... CPC 26 (R1) - Apresentação das Demonstrações Contábeis http://www.cpc.org.br/CPC/Documentos-... VÍDEOS QUE PODEM TE AJUDAR: Básico de Contabilidade e Finanças - Risco, Empresa, Patrimônio, Contabilidade, Balanço Patrimonial • Básico de Contabilidade e Finanças - ... EQUAÇÃO DA CONTABILIDADE EXPLICADA (ATIVO = PASSIVO + PL) / EQUAÇÃO DO PATRIMÔNIO • EQUAÇÃO DA CONTABILIDADE EXPLICADA (A... BALANÇO PATRIMONIAL E DEMONSTRAÇÃO RESULTADO-Conceitos Básicos em 10 min! Demonstrações Financeiras • BALANÇO PATRIMONIAL E DEMONSTRAÇÃO RE... O balanço patrimonial é um instantâneo da empresa. Ele é um modo conveniente de organizar e resumir aquilo que ela possui (seu ativo), o que ela deve (seu passivo) e a diferença entre os dois (o patrimônio líquido da empresa) em determinado momento. A diferença entre o valor total dos ativos (circulantes e não circulantes) e o valor total dos passivos (circulantes e não circulantes) é o patrimônio líquido. Essa forma de apresentação do balanço patrimonial se destina a refletir o fato de que, se a empresa vendesse todo o seu ativo e utilizasse o dinheiro para pagar suas dívidas, então qualquer valor residual pertenceria aos seus acionistas. Assim sendo, o balanço patrimonial “se equilibra”, porque o valor do lado esquerdo é sempre igual ao valor do lado direito, ou seja, o valor dos ativos da empresa é igual à soma das obrigações da empresa com o patrimônio dos seus acionistas. Acompanhe o canal para mais estudos sobre mercado financeiro, bolsa de valores, resumo de livros e contabilidade. Este canal é para deixar registrados os estudos e compartilhar conhecimentos! Aqui neste canal você encontra: Resumo dos livros que li, principais ideais aprendidas. Diversos estudos de Análise Técnica +Fundamentalista Estudos de Dólar e índice realizados nos finais de semana Alguns artigos acadêmicos lidos Tutoriais do TradingView Conceitos de Contabilidade Conceitos avançados de contabilidade Análise das DF's (demonstrações financeiras) das empresas Inscreva-se e acompanhe!! É só o começo! 👊🐰 ___________________________________________ Link do vídeo: • ATIVO (CIRCULANTE E NÃO CIRC) / PASSI... ___________________________________________ #BALANÇOPATRIMONIAL #ATIVO #CIRCULANTE #PASSIVO #NÃOCIRCULANTE

Comments

![ATIVO E PASSIVO NA CONTABILIDADE - [[TUDO EM 24MIN]]🔴](https://i.ytimg.com/vi/1saI7ssAW1A/mqdefault.jpg)