EP 23. CRITERIO 4-2025 SAT EXIGIRÁ ESTADOS FINANCIEROS AUDITADOS PARA RÉGIMEN SOBRE INGRESOS скачать в хорошем качестве

EP 23. CRITERIO 4-2025 SAT EXIGIRÁ ESTADOS FINANCIEROS AUDITADOS PARA RÉGIMEN SOBRE INGRESOS

3 дня назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: EP 23. CRITERIO 4-2025 SAT EXIGIRÁ ESTADOS FINANCIEROS AUDITADOS PARA RÉGIMEN SOBRE INGRESOS в качестве 4k

У нас вы можете посмотреть бесплатно EP 23. CRITERIO 4-2025 SAT EXIGIRÁ ESTADOS FINANCIEROS AUDITADOS PARA RÉGIMEN SOBRE INGRESOS или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон EP 23. CRITERIO 4-2025 SAT EXIGIRÁ ESTADOS FINANCIEROS AUDITADOS PARA RÉGIMEN SOBRE INGRESOS в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

EP 23. CRITERIO 4-2025 SAT EXIGIRÁ ESTADOS FINANCIEROS AUDITADOS PARA RÉGIMEN SOBRE INGRESOS

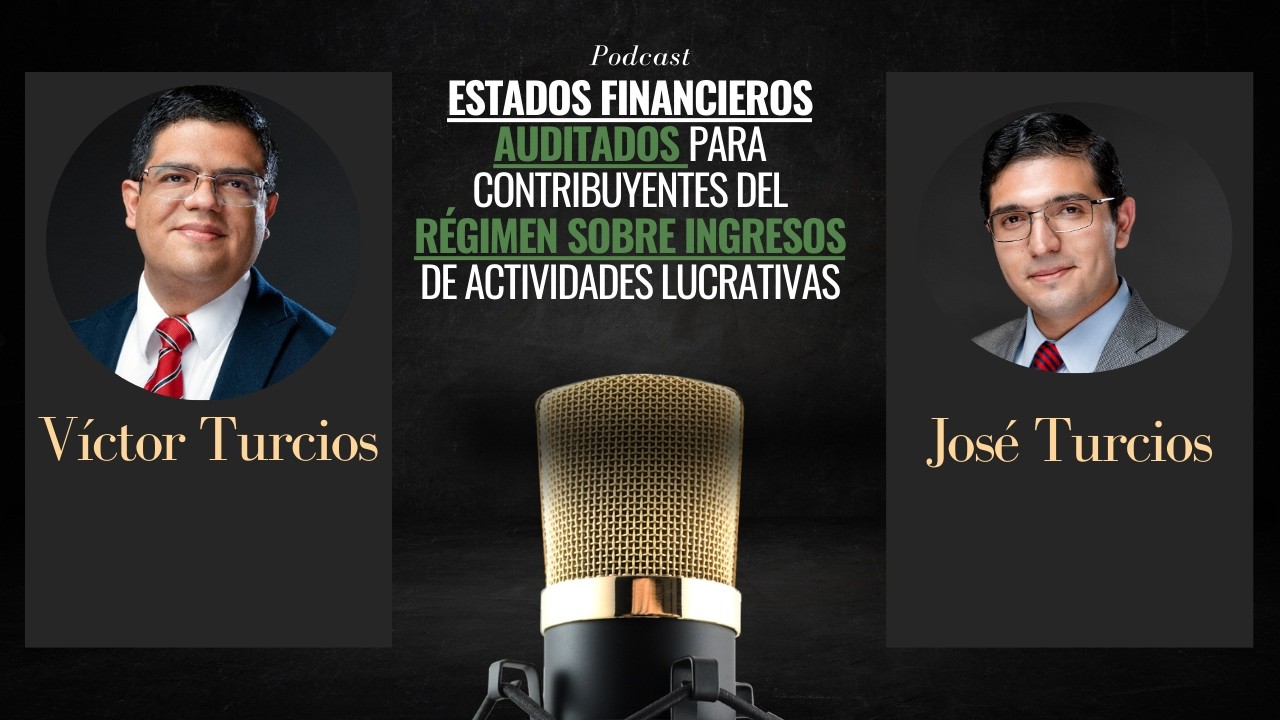

En este episodio analizamos el *Criterio Tributario Institucional No. 04-2025**, emitido el 29 de diciembre de 2025 por la Superintendencia de Administración Tributaria (SAT), relativo a la obligación de presentar **estados financieros auditados* por parte de los contribuyentes calificados como: Contribuyentes especiales Agentes de retención del Impuesto al Valor Agregado El criterio fundamenta dicha obligación en el artículo 40 del Ley de Actualización Tributaria, Decreto 10-2012 del Congreso de la República. En el video explicamos: • El contenido y alcance del criterio institucional. • La facultad de la SAT para unificar criterios administrativos. • Las consecuencias del incumplimiento. Además, planteamos nuestra disconformidad jurídica con un punto central del criterio: La SAT sostiene que la obligación de presentar estados financieros auditados aplica tanto al "Régimen sobre Utilidades" como al "Régimen Opcional Simplificado sobre Ingresos de Actividades Lucrativas". Sin embargo, señalamos que el artículo 40 que sirve de fundamento se encuentra ubicado en la "Sección III del Título II" del libro I la Ley de Actualización Tributaria, sección que regula exclusivamente el Régimen sobre las Utilidades. El argumento central del análisis es el siguiente: "Si el legislador hubiese querido que esta obligación aplicara a ambos regímenes, la habría colocado en la **Sección I que se titula: "Elementos Comunes" (a ambos regímenes), que contiene las disposiciones aplicables indistintamente a los dos regímenes de actividades lucrativas. El episodio desarrolla esta discusión bajo el principio de legalidad tributaria, interpretación conforme al texto literal de la ley y respeto a la estructura sistemática de la norma. ⏱ Índice de tiempos – Criterio Institucional SAT 04-2025: Si deseas ir directo a los puntos mas relevantes aquí están los momentos mas relevantes: ⏱ *0:40* – ¿De qué trata el Criterio Tributario Institucional No. 04-2025 y cuándo fue emitido? (29 de diciembre de 2025). ⏱ *2:50* – Motivaciones legales invocadas por la Superintendencia de Administración Tributaria: fundamento constitucional, facultades de fiscalización y unificación de criterios. ⏱ *5:10* – Naturaleza jurídica del criterio: por qué no tiene carácter de reglamento ni puede modificar la ley. ⏱ *9:15* – Diferencia en el período impositivo entre el Régimen sobre Utilidades y el Régimen Opcional Simplificado sobre Ingresos. ⏱ *10:33* – Cómo deben interpretarse correctamente las normas conforme al artículo 10 de la Ley del Organismo Judicial: interpretación literal, sistemática y conforme a la Constitución. ⏱ *15:00* – Análisis estructural de la Ley de Actualización Tributaria: dos regímenes distintos regulados en secciones diferentes. ⏱ *16:00* – Importancia de la Sección I (Elementos Comunes): si el legislador hubiese querido que la obligación aplicara a ambos regímenes, la habría ubicado en esta sección. ⏱ *17:02* – Consecuencias del incumplimiento: multas y efectos administrativos derivados del criterio institucional.

Comments

-

8 дней назад

8 дней назад

-

Трансляция закончилась 1 месяц назад

Трансляция закончилась 1 месяц назад

-

Трансляция закончилась 1 день назад

Трансляция закончилась 1 день назад

-

59 минут назад

59 минут назад

-

4 часа назад

4 часа назад

-

50 минут назад

50 минут назад

-

8 часов назад

8 часов назад

-

Трансляция закончилась 1 день назад

Трансляция закончилась 1 день назад

-

Трансляция закончилась 1 день назад

Трансляция закончилась 1 день назад

-

Трансляция закончилась 12 часов назад

Трансляция закончилась 12 часов назад

-

3 года назад

3 года назад

-

2 недели назад

2 недели назад

-

17 часов назад

17 часов назад

-

19 часов назад

19 часов назад

-

2 дня назад

2 дня назад

-

Трансляция закончилась 4 часа назад

Трансляция закончилась 4 часа назад

-

![Jornada Académica de Cooperación Biblioteca-Editorial [Día 1]](https://imager.clipsaver.ru/npr1rAKzwWM/max.jpg) Трансляция закончилась 17 часов назад

Трансляция закончилась 17 часов назад

-

6 дней назад

6 дней назад

-

19 часов назад

19 часов назад

-

Трансляция закончилась 1 день назад

Трансляция закончилась 1 день назад