같은 보장인데 보험료 30% 더 내고 있습니다 (보험사 선택 하나로 생기는 진짜 차이) скачать в хорошем качестве

같은 보장인데 보험료 30% 더 내고 있습니다 (보험사 선택 하나로 생기는 진짜 차이)

1 месяц назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: 같은 보장인데 보험료 30% 더 내고 있습니다 (보험사 선택 하나로 생기는 진짜 차이) в качестве 4k

У нас вы можете посмотреть бесплатно 같은 보장인데 보험료 30% 더 내고 있습니다 (보험사 선택 하나로 생기는 진짜 차이) или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон 같은 보장인데 보험료 30% 더 내고 있습니다 (보험사 선택 하나로 생기는 진짜 차이) в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

같은 보장인데 보험료 30% 더 내고 있습니다 (보험사 선택 하나로 생기는 진짜 차이)

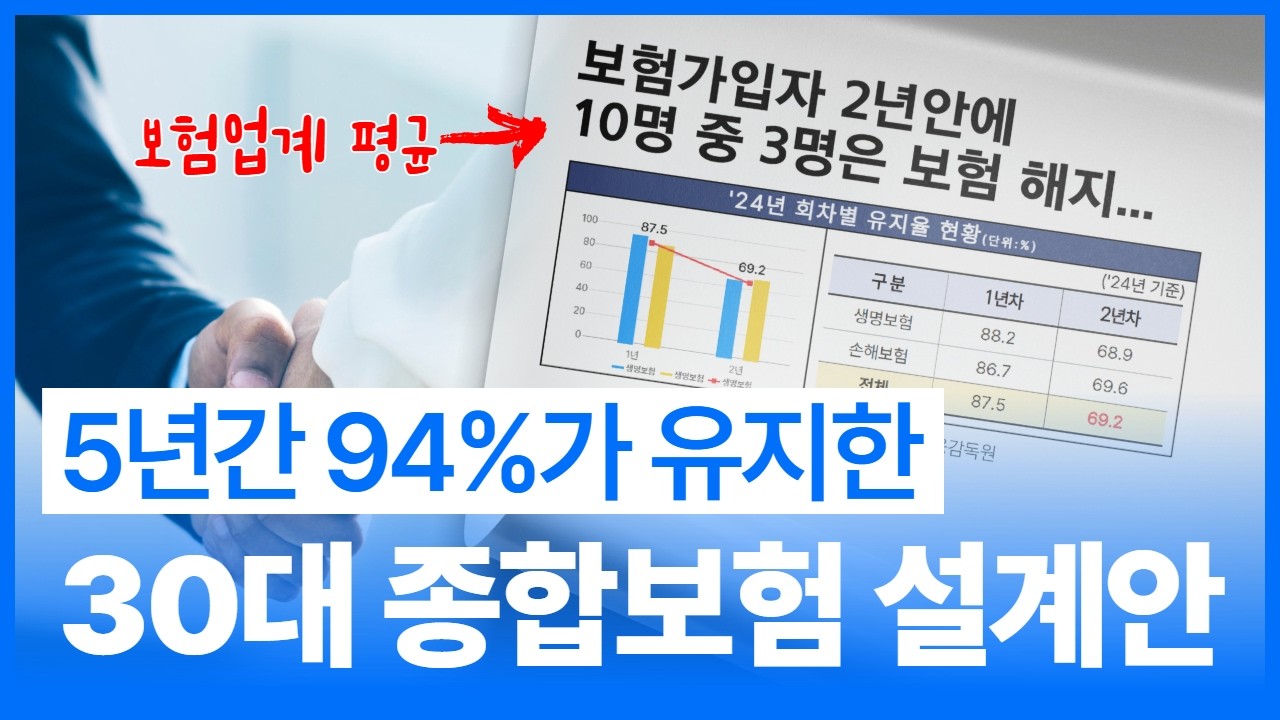

지난 1부 영상에서 '표준 설계안'을 보셨다면, 이제 가장 중요한 단계가 남았습니다. 바로 "어느 회사"에 “어떤 상품”을 가입하느냐입니다. 놀랍게도 똑같은 보장(암 5천만 원)을 가입하더라도, A사를 선택하느냐 B사를 선택하느냐에 따라 총 납입 보험료는 720만 원(중고차 한 대 값)까지 차이가 납니다. 설계사들이 귀찮아서 절대 먼저 말해주지 않는 '보험사별 가격 격차'와 내 병력(건강체/유병자)에 딱 맞춰 보험료를 반값으로 만드는 '인수 심사 꿀팁'을 공개합니다. 이 영상을 보지 않고 가입하는 것은, 차를 사면서 가격표도 안 보고 계약서에 서명하는 것과 같습니다. 📊 [무료 진단] 내 병력에 맞는 '최저가 조합' 견적 받기 👉 카카오톡 상담 신청 : https://bit.ly/3OdqeB2 📝 [바쁘신 분들을 위한 3줄 요약] 1. 가격 비교: 보장이 같아도 보험사마다 손해율이 달라 보험료는 천차만별입니다 (최대 30% 차이). 2. 병력 고지: 5년 내 병력이 있어도 무조건 비싼 '유병자 보험'으로 갈 필요 없습니다. '예외 질환'과 '건강 고지형(10년)'을 활용하세요. 3. 조합 설계: 암은 A사, 뇌/심장은 B사가 쌉니다. 한곳에 모두 가입하지 말고 섞어서 조합 하는 게 기술입니다. 💎 [보험사 선택 가이드라인: 호구 탈출 3단계] STEP 1. 총 납입 보험료 계산 (월 보험료의 함정) 당장 월 1~2만 원 차이가 작아 보이나요? 20년 납입 시 총 720만 원의 손실이 발생합니다. 반드시 '총액'을 비교하세요. STEP 2. 내 몸 상태 파악 (고지 의무) 건강체(표준체): 병원 이력이 거의 없다면 가장 저렴한 플랜. 건강고지형(10년 고지): 입원/수술 없는 기간이 길수록 최대 35% 할인. 유병자(간편심사): 약 복용 중이어도 가입 가능 (3.0.5 ~ 3.5.5 등). 무조건 비싼 게 아니라 내 병력에 맞는 '등급'을 찾아야 합니다. STEP 3. 찢어서 가입하기 (조합 설계) A사: 암 진단비가 업계 최저가 B사: 뇌/심장 범위가 넓고 수술비가 좋음 결론: A사(암) + B사(2대질환) = 최강의 가성비 조합 👉 개인이 30개 보험사를 다 비교하는 건 불가능합니다. 전문가에게 맡겨주세요. 📊 [무료 진단] 내 병력에 맞는 '최저가 조합' 견적 받기 👉 카카오톡 상담 신청 : https://bit.ly/3N2JJLM ※보험로드는 보험설계사 아닙니다. 상담이 필요한 경우에 저희가 제공하는 정보가 교육된 보험설계사를 연결해드리고 있습니다. ⏱️ 타임라인: 필요한 부분만 골라보세요 00:00 인트로: 똑같은 보험인데 720만 원 손해 보는 이유 00:38 고지사항의 종류 01:29 건강고지형 상품 가입 조건 02:36 유병자 상품의 가입 조건 04:00 보험 가입을 미루면 손해인 진짜 이유 05:34 회사별 상품 비교(보험료 및 약관) 07:20 상담 문의 📢 다음 영상 예고 "기준도 알겠고, 싼 회사도 알겠는데... 그럼 내 옛날 보험은 깨야 하나요?" 무조건 해지는 답이 아닙니다. 당신의 상황에 딱 맞는 리모델링 판단 기준 (A/B/C 플랜)이 이어집니다. #보험비교 #보험리모델링 #유병자보험 #건강고지형 #보험추천 #보험료절약 #보험로드

Comments

-

Трансляция закончилась 1 день назад

Трансляция закончилась 1 день назад

-

![폭락오든 말든 '이렇게' 하세요! 4월 폭등장 기대하며 '이거' 주목하세요 [박시동 경제평론가]](https://imager.clipsaver.ru/Sr5X_CRPW6k/max.jpg) 17 часов назад

17 часов назад

-

14 часов назад

14 часов назад

-

1 день назад

1 день назад

-

8 часов назад

8 часов назад

-

3 часа назад

3 часа назад

-

2 месяца назад

2 месяца назад

-

2 часа назад

2 часа назад

-

1 день назад

1 день назад

-

2 недели назад

2 недели назад

-

1 день назад

1 день назад

-

3 недели назад

3 недели назад

-

11 часов назад

11 часов назад

-

1 месяц назад

1 месяц назад

-

22 часа назад

22 часа назад

-

5 часов назад

5 часов назад

-

2 недели назад

2 недели назад

-

2 недели назад

2 недели назад

-

7 дней назад

7 дней назад

-

2 часа назад

2 часа назад