Chômage partiel (03/2020)- incidences sur le bulletin de paie (net à payer..-cas général et Syntec) скачать в хорошем качестве

Chômage partiel (03/2020)- incidences sur le bulletin de paie (net à payer..-cas général et Syntec)

5 лет назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: Chômage partiel (03/2020)- incidences sur le bulletin de paie (net à payer..-cas général et Syntec) в качестве 4k

У нас вы можете посмотреть бесплатно Chômage partiel (03/2020)- incidences sur le bulletin de paie (net à payer..-cas général et Syntec) или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон Chômage partiel (03/2020)- incidences sur le bulletin de paie (net à payer..-cas général et Syntec) в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

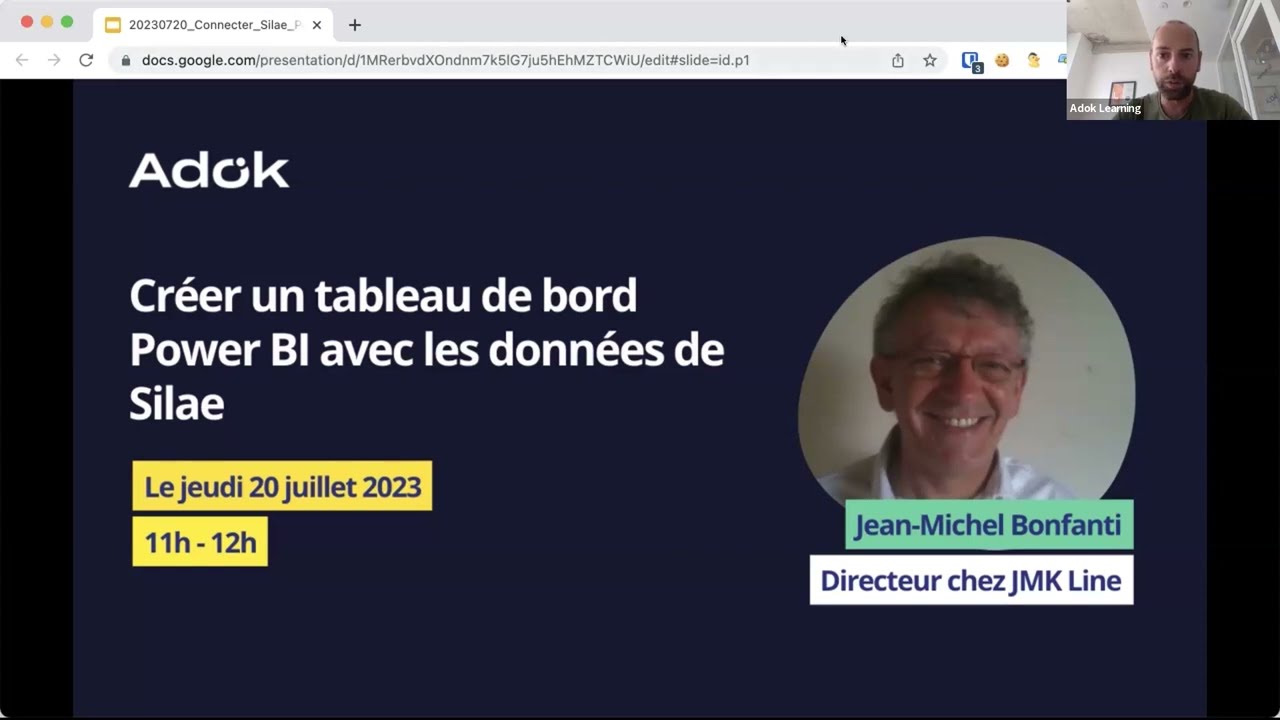

Chômage partiel (03/2020)- incidences sur le bulletin de paie (net à payer..-cas général et Syntec)

Bonjour, Nous avons construit une feuille Excel qui aborde les dispositions du chômage partiel à compter de mars 2020. L' objectif, est de disposer d'un outil qui estime avec suffisamment de précision les impacts du chômage partiel. (net à payer, montant remboursement de l'état ...) Nous espérons qu'il vous sera utile. Si vous avez des observations à faire, ou des évolutions à nous soumettre. n'hésitez pas à nous en faire part. Tout bien à Vous et à vos proches. jean michel Bonfanti. 06 12 05 54 42 Feuille Excel https://jmk-line.com/wp-content/uploa... Accédez également au modèle Power BI https://community.powerbi.com/t5/Them... Recevez gratuitement le modèle https://jmk-line.com/contacts/ Le 28/04/2020 Concernant les heures supplémentaires "contractuelles", notre expert comptable vient de nous faire part de nouvelles dispositions. (Source : alerteetconseils-impots.fr du 27/04/2020) Des heures supplémentaires indemnisables En principe les heures chômées au-delà de la durée légale du travail ne sont pas indemnisables au titre de l’activité partielle (C. trav. art. L 5122-1, I). Désormais, il est pris en compte dans les heures non travaillées à indemniser au titre de l’activité partielle les heures de travail effectuées au-delà de la durée légale ou collective du travail, si elles sont prévues par une stipulation conventionnelle ou une stipulation contractuelle conclue avant la date d’entrée en vigueur de l’ordonnance 2020-460 du 22.04.2020 (art 7, JO du 23.04). Ainsi, pour les salariés ayant conclu, avant le 24.04.2020, une convention individuelle de forfait en heures (sur la semaine, le mois ou l’année, C. trav. art. L 3121-56 et L 3121-57) incluant des heures supplémentaires et pour les salariés dont la durée de travail prévue par une convention ou un accord collectif conclu avant le 24.04.2020 est supérieure à la durée légale du travail, la durée stipulée au contrat de travail pour les conventions individuelles de forfait en heures ou la durée collective du travail conventionnellement prévue est prise en compte en lieu et place de la durée légale du travail. Il est tenu compte des heures supplémentaires prévues par la convention individuelle de forfait en heures ou par la convention ou l'accord collectif de travail pour la détermination du nombre d'heures non travaillées indemnisées au titre de l’activité partielle. Par ailleurs, L’indemnité complémentaire versée par l’employeur soumise à cotisations sociales L’employeur peut indemniser le salarié placé en activité partielle au-delà de 70 % de son salaire brut si un accord collectif le prévoit ou s’il le décide. S’il verse au salarié une indemnité supérieure à 70 % de son salaire antérieur, le surplus est à sa charge et n’est pas prise en charge par l’allocation d’activité partielle qu’il perçoit de l’État/Unédic. L’indemnité complémentaire versée par l’employeur jusqu’au 30.04.2020, pour maintenir ou compléter la rémunération du salarié placé en activité partielle, est exonérée de cotisations et contributions sociales, mais reste soumise à la CSG-CRDS au taux global de 6,70 %. Elle bénéficie du même régime sociale que l’indemnité légale d’activité partielle (ord. 2020-346 du 27.03.2020, art.11). Part supérieure à 3,15 Smic horaire. Pour les indemnités complémentaires versées au titre des périodes d'activité à compter du 01.05.2020, si le cumul de l'indemnité légale d'activité partielle et de l'indemnité complémentaire versée par l'employeur en application d'un accord collectif ou de sa décision dépasse 70 % de 4,5 SMIC (31,98 € par heure chômée), la part de l’indemnité complémentaire versée au salarié au-delà de ce montant est soumise aux contributions et cotisations sociales applicables aux revenus d'activité. En pratique, l’indemnité complémentaire versée par l'employeur au salarié est soumise aux cotisations et contributions sociales pour son montant qui dépasse 3,15 Smic horaire ou 70 % de 4,5 SMIC, soit 31,98 € par heure chômée.

Comments