Claims made| Cos'è la clausola claims made? скачать в хорошем качестве

Claims made| Cos'è la clausola claims made?

2 года назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: Claims made| Cos'è la clausola claims made? в качестве 4k

У нас вы можете посмотреть бесплатно Claims made| Cos'è la clausola claims made? или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон Claims made| Cos'è la clausola claims made? в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

Claims made| Cos'è la clausola claims made?

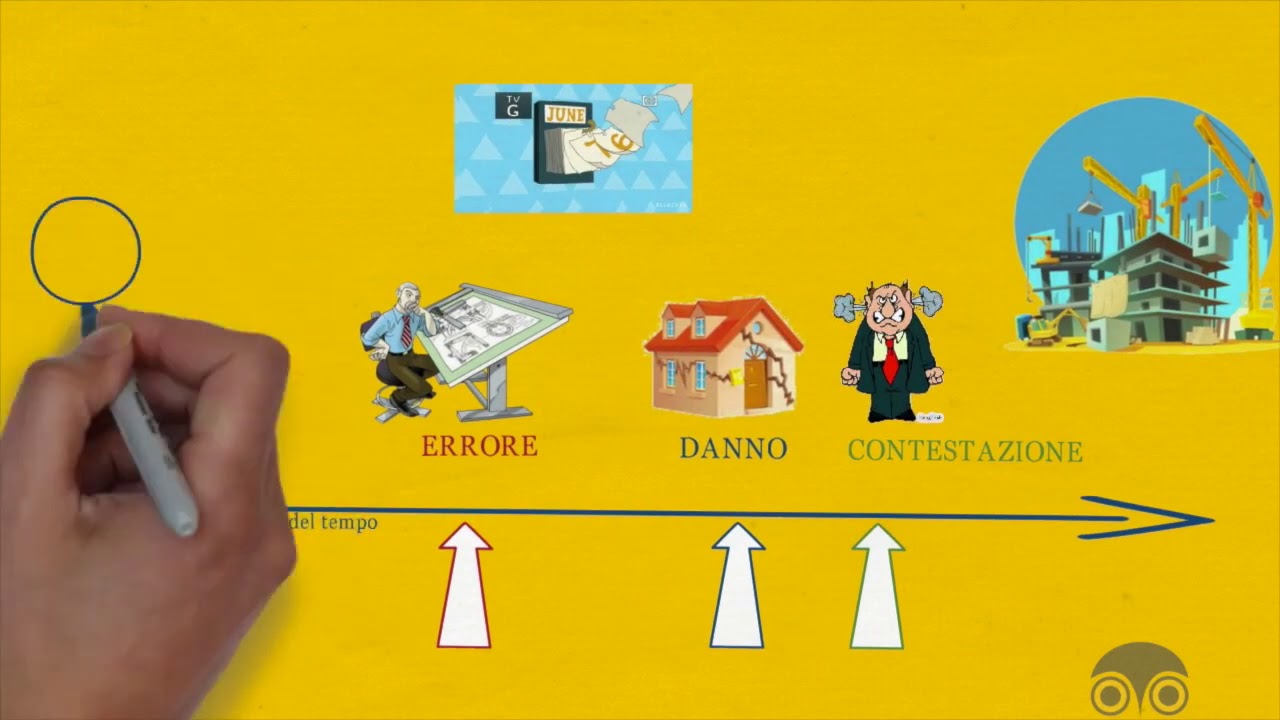

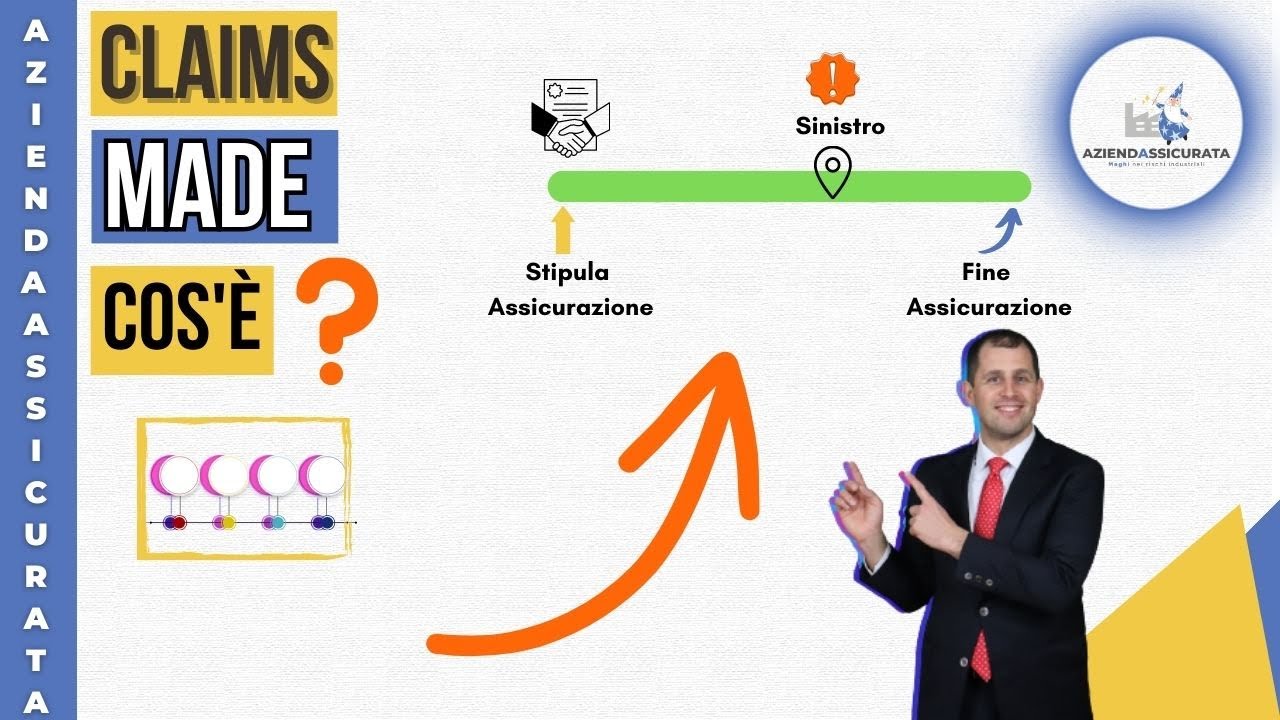

Visita il mio sito https://aziendaassicurata.it Per evitare buchi di copertura è fondamentale conoscere l’efficacia temporale della propria polizza del ramo RESPONSABILITÀ CIVILE. Rientrano in questa macrocategoria la Rc Generale con l’RCO, la Rc Prodotti, la Rc Amministratori (conosciuta anche come D&O) e la Rc Inquinamento. In questo video capiremo il funzionamento di uno dei due regimi temporali: il CLAIMS MADE. Dell’altro regime: LOSS OCCURRENCE ne parlo in quest’altro video • Loss Occurrence| Cos'è la clausola Loss Oc... Innanzitutto, facciamo un piccolo passo indietro, la prima cosa da fare quando si ha tra le mani una delle polizze che abbiamo citato pocanzi (Rct/o, Rc Prodotti, D&O e Rc Inquinamento) è capire qual è il regime temporale, perché esso disciplina la validità della copertura assicurativa con riferimento alla data dell’avvenimento del sinistro e/o alla data di denuncia del danno. Adesso vedremo come si comporta una polizza in regime CLAIMS MADE. E lo faremo vedendo un caso pratico. In questo caso ci riferiamo ad una polizza Rc Prodotti (nella quale, va detto, è molto comune l’adozione del regime temporale claims made). Nella fattispecie, parliamo di una storica azienda che produce attrezzature di sollevamento per l’edilizia, che include autogru telescopiche, gru a torre e gru cingolate. Quest’azienda stipula una polizza Rc Prodotti il 13/01/2010 con durata di anni 10. Alla scadenza, ovvero, il 13/01/2020 la polizza non viene rinnovata. Però, il 06/11/2019 (quindi due mesi prima della scadenza) si verifica il distacco e la caduta del braccio di una gru per l’edilizia, che determina il crollo dell’adiacente magazzino. Il C.T.U. ha accertato che la caduta del braccio è dipesa dalla “rottura del porta-ralla”, che non è stato progettata nella maniera corretta. La richiesta di risarcimento nei confronti del fabbricante viene avanzata il 13/02/2020. Quindi, riepilogando, il danno si è verificato mentre l’azienda aveva una polizza, ma la denuncia è giunta quando la stessa era scaduta. L’evento può essere denunciato alla compagnia? Il sinistro viene accolto oppure no? Nel regime CLAIMS MADE se la denuncia viene effettuata dopo il periodo di efficacia della copertura, il sinistro non viene accolto. Il regime CLAIMS MADE che letteralmente significa “a richiesta fatta” copre le richieste di risarcimento per EVENTI DANNOSI AVVENUTI ANCHE PRIMA DELL’INIZIO DELLA POLIZZA, ma la denuncia deve essere fatta durante il periodo di validità della polizza (e non dopo la sua cessazione). Con una polizza claims made “pura”, l’azienda che ha compiuto il danno ottiene copertura assicurativa anche se non era assicurata al momento dell’accaduto (la cosiddetta retroattività), ma deve esserlo al momento della richiesta di risarcimento. Il lato positivo del REGIME claims made PURO è che consente di proteggersi da quei danni di cui si è venuti a conoscenza nel periodo che va dal momento della stipula della polizza alla sua scadenza. Il focus è sulla data della richiesta di risarcimento. RICHIESTA DI RISARCIMENTO=SINISTRO. Se vuoi vedere il video nel quale parlo del funzionamento dell’altro regime temporale: il loss occurrence clicca qui • Loss Occurrence| Cos'è la clausola Loss Oc... A PRESTO, CIAO! #polizzarct #claimsmade #assicurazioneaziendale Iscriviti al mio Canale qui / @aziendaassicurata Seguimi anche su Facebook / aziendaassicurata Mi trovi anche su LinkedIn / aziendassicurata INDICE: 00:00 INTRODUZIONE 02:10 CASO STUDIO 03:30 QUALI RICHIESTE DI RISARCIMENTO VENGONO COPERTE?

Comments