聯發科 (2454) 深度解析 2/2 | AI 晶片權力遊戲的幕後贏家 | 揭秘 Google 訂單背後的 CoWoS 戰略佈局 | 聯發科 多元化成長引擎 скачать в хорошем качестве

聯發科 (2454) 深度解析 2/2 | AI 晶片權力遊戲的幕後贏家 | 揭秘 Google 訂單背後的 CoWoS 戰略佈局 | 聯發科 多元化成長引擎

5 часов назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: 聯發科 (2454) 深度解析 2/2 | AI 晶片權力遊戲的幕後贏家 | 揭秘 Google 訂單背後的 CoWoS 戰略佈局 | 聯發科 多元化成長引擎 в качестве 4k

У нас вы можете посмотреть бесплатно 聯發科 (2454) 深度解析 2/2 | AI 晶片權力遊戲的幕後贏家 | 揭秘 Google 訂單背後的 CoWoS 戰略佈局 | 聯發科 多元化成長引擎 или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон 聯發科 (2454) 深度解析 2/2 | AI 晶片權力遊戲的幕後贏家 | 揭秘 Google 訂單背後的 CoWoS 戰略佈局 | 聯發科 多元化成長引擎 в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

聯發科 (2454) 深度解析 2/2 | AI 晶片權力遊戲的幕後贏家 | 揭秘 Google 訂單背後的 CoWoS 戰略佈局 | 聯發科 多元化成長引擎

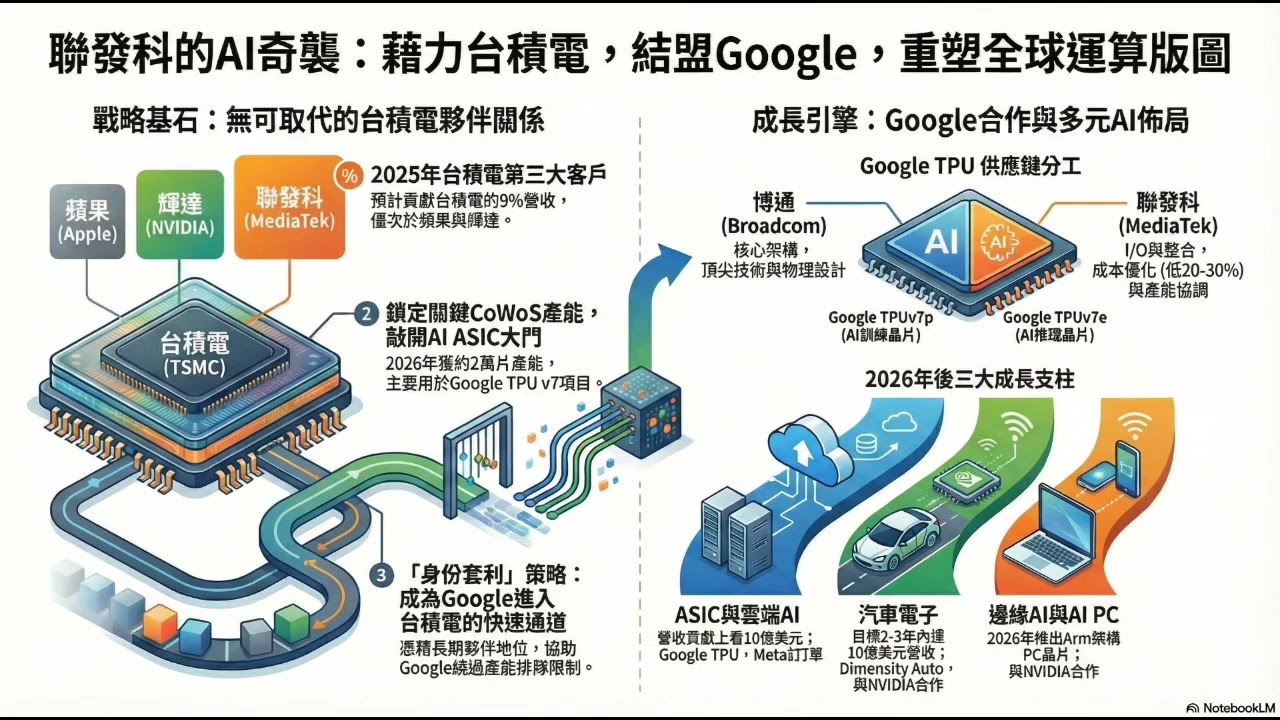

1. 引言:從手機晶片商到 AI 基礎設施核心 (**全部取自公開資料,AI整理,請自行評估資料適用性) 長期以來,市場投資者慣性將聯發科(MediaTek)視為智慧型手機循環的隨動者,但這種市場普遍誤判忽視了一個關鍵轉折:聯發科正從行動通訊供應商,蛻變為全球 AI 運算格局中最重要的幕後贏家。 強大如 Google 這樣的雲端巨頭,坐擁千億美金現金流,為何在台積電(TSMC)的產能門槛前仍需向聯發科低頭?這背後隱藏的不僅是技術分工,更是一場關於半導體「身份等級」的戰略佈局。Google 寧願支付高額服務費,也要借道聯發科獲取產能,這場關係將徹底重塑聯發科未來的獲利結構。 2. 台積電的「VIP LEVEL」:聯發科 2025 年的戰略地位 在台積電精密的客戶體系中,存在一套配額邏輯。這決定了在產能緊缺時,誰能優先獲得最先進製程與封裝技術的門票。聯發科憑藉穩定的高額訂單與長期的技術共生,已穩坐台積電的「VIP LEVEL」地位。 • 2025 年台積電前十大客戶營收貢獻預估: 根據產業數據與法人預估,聯發科在 2025 年將貢獻台積電約 9% 的營收,穩居第三大客戶,僅次於蘋果與輝達。 • 戰略意義:高達 9% 的營收佔比確保了聯發科在先進製程(如 2026 年量產之 N2P)分配上的高度優先權,並在台積電漲價潮中擁有較強的議價與緩衝能力 3. CoWoS 產能保衛戰:2027 年的 7 倍狂飆 先進封裝技術 CoWoS 目前是全球 AI 資料中心部署的最主要瓶頸。聯發科在這一領域的卡位,是其跨入高階 AI 運算市場的技術分水嶺。 「CoWoS 產能是 AI 資料中心部署的主要瓶頸,能否穩定獲取產能,已成為區分 Tier-1 與 Tier-2 IC 設計公司的唯一標準。」 聯發科的 CoWoS 佈局正迎來爆發式增長: • 2026 年產能卡位: 已成功鎖定約 20,000 片 CoWoS 產能,約佔全球總供給的 1.3% 至 2%。 • 2027 年主成長引擎: 隨著 Google 專案全面進入放量期,預計產能需求將狂飆 7 倍至 15 萬片。這將使聯發科成為台積電先進封裝體系中最重要的新興勢力。 • 技術跨越: 此規模象徵聯發科正式從行動 SoC 封裝轉向 3.5D 超大規模晶片封裝,具備處理超高性能運算晶片的整合實力。 4. 深度解析:Google 與聯發科的 AI 霸權協作 Google 預計其自研 AI 加速器 TPU 在 2026 年的出貨量將達到 332.5 萬台,成為僅次於輝達的運算力量。而選擇聯發科,是為了打破博通(Broadcom)長期以來的毛利壟斷。 技術分工:博通 vs. 聯發科 • 博通 (Broadcom): 負責針對「AI 訓練」最佳化的版本(如 TPU v7p),主導核心運算架構,其毛利率高達 70%。 • 聯發科 (MediaTek): 負責針對「AI 推理」最佳化的版本(代號 Ironwood 的 TPU v7e)及後續的 v8e。負責 I/O 模組設計、SerDes 高速通訊介面與量產管理。 策略背景: Google 雖然財力雄厚,但在台積電體系中屬於「富商級」,面臨長達 18 個月的產能排隊期。為了繞過此障礙,Google 利用聯發科的地位進行套利 Google 支付一筆包含設計服務費與「插隊費」的溢價給聯發科,換取其在台積電的優先通行權。對 Google 而言,聯發科的服務成本比博通低 20% 至 30%,能有效削弱博通的壟斷利潤;對聯發科而言,單是 Google 專案的挹注,預計就將為其獲利貢獻逾兩個股本。 5. 2026 成長四支柱:多元化的 AI 引擎 聯發科未來的「成長溢價」將來自於從單一手機市場向全方位 AI 運算的轉型: • 行動通訊 (Mobile): 2026 年量產 2nm (N2P) 製程晶片。憑藉 36% 的功耗優勢,支持設備端(On-device)AI 代理功能,效能預計將全面超越競爭對手。 • 汽車電子 (Automotive): 與輝達合作的 C-X1 旗艦駕駛艙平台 正式量產,車用業務設定在 2 至 3 年內達成 10 億美元 的營收標竿。 • ASIC 與雲端 AI (Cloud AI): 除了 Google TPU 帶來的爆發性獲利,聯發科預計將鎖定 Meta 為下一個 ASIC 大客戶。2026 年 ASIC 業務預計貢獻 10 億美元營收,2027 年目標取得全球 ASIC 市場 10-15% 的份額。 • 邊緣 AI 與 AI PC: 代號 N1X 的 Arm 架構晶片將於 2026 年正面挑戰蘋果 M 系列。該晶片搭載 20 核心 Grace CPU 並整合 Blackwell GPU,重新定義 AI PC 的算力門檻。 6. 長期投資價值評估:運算權力的擴張 • 獲利能力: 隨著 ASIC 高毛利業務佔比提升,股東權益報酬率(ROE)預計維持在 25% 至 34.5% 的領先水平。 • 估值分析: 目前 Forward P/E 約 19 至 24 倍。相較於博通的高昂溢價,聯發科的估值尚未完全反映其在 AI 基礎設施中的卡位價值。 • 投資風險: 1. 地緣政治: 供應鏈去中心化可能墊高海外營運成本。 2. 2nm 良率: 先進製程的量產時程若延遲,將影響 2026 年動能。 3. 國際競爭: 在 ASIC 市場需持續面對博通的技術護城河。 聯發科已成功從單純的「產量供應者」蛻變為「價值創造者」。 7. 結語:AI 全球版圖中的東方樞紐 聯發科的轉型揭示了台灣半導體「設計 + 製造」協同優勢的不可替代性。在全球 AI 戰爭中,產能不再是金錢能輕易換取的商品,而是一種基於長期信賴的稀缺資源。聯發科作為連通雲端巨頭與台積電先進產能的關鍵樞紐,已穩健地擴張其運算權力。 未來 3 到 5 年,隨著聯發科在雲端與邊緣 AI 兩端同時發力,其能否在打破現有的美系 ASIC 壟斷後,進一步重塑全球運算晶片的勢力範圍?這將是投資者最需追蹤的核心命題。

Comments