Value at Risk (VAR) in Python under 25 lines of code [You MISS, You LOSE]🔴 скачать в хорошем качестве

Value at Risk (VAR) in Python under 25 lines of code [You MISS, You LOSE]🔴

4 года назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

![Value at Risk (VAR) in Python under 25 lines of code [You MISS, You LOSE]🔴](https://imager.clipsaver.ru/hdEp8A90RdM/max.jpg)

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: Value at Risk (VAR) in Python under 25 lines of code [You MISS, You LOSE]🔴 в качестве 4k

У нас вы можете посмотреть бесплатно Value at Risk (VAR) in Python under 25 lines of code [You MISS, You LOSE]🔴 или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон Value at Risk (VAR) in Python under 25 lines of code [You MISS, You LOSE]🔴 в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

Value at Risk (VAR) in Python under 25 lines of code [You MISS, You LOSE]🔴

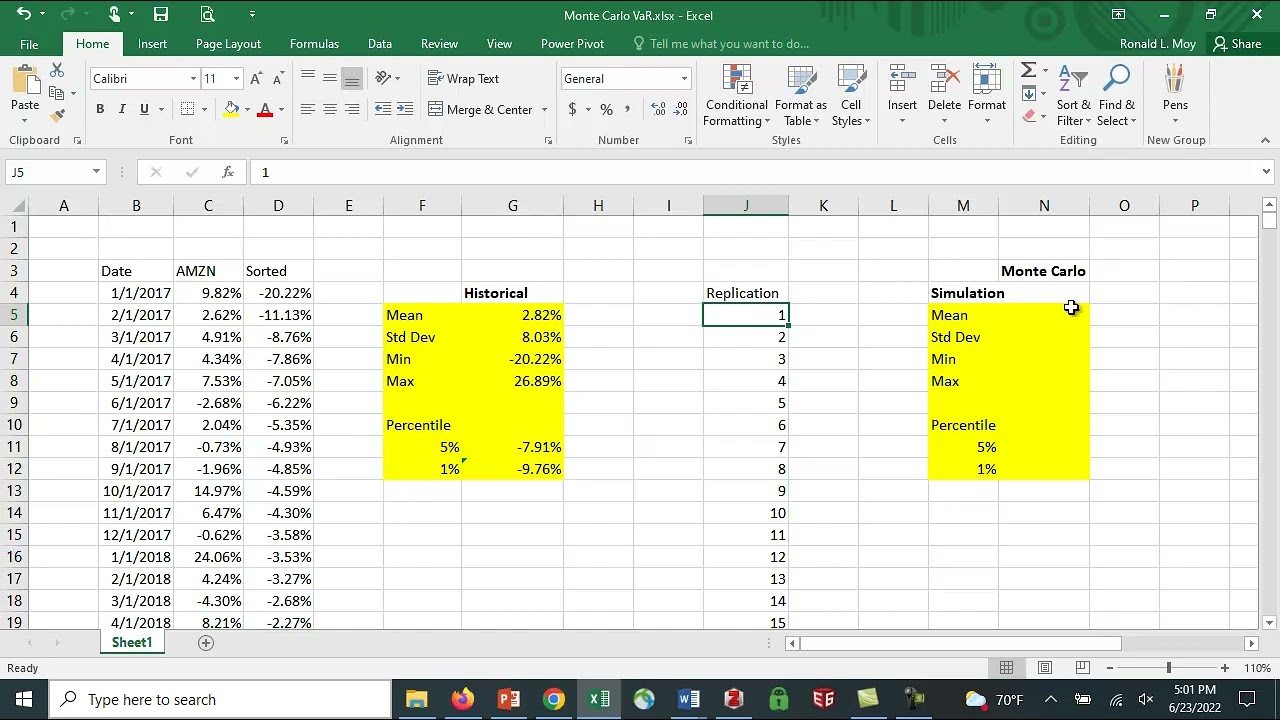

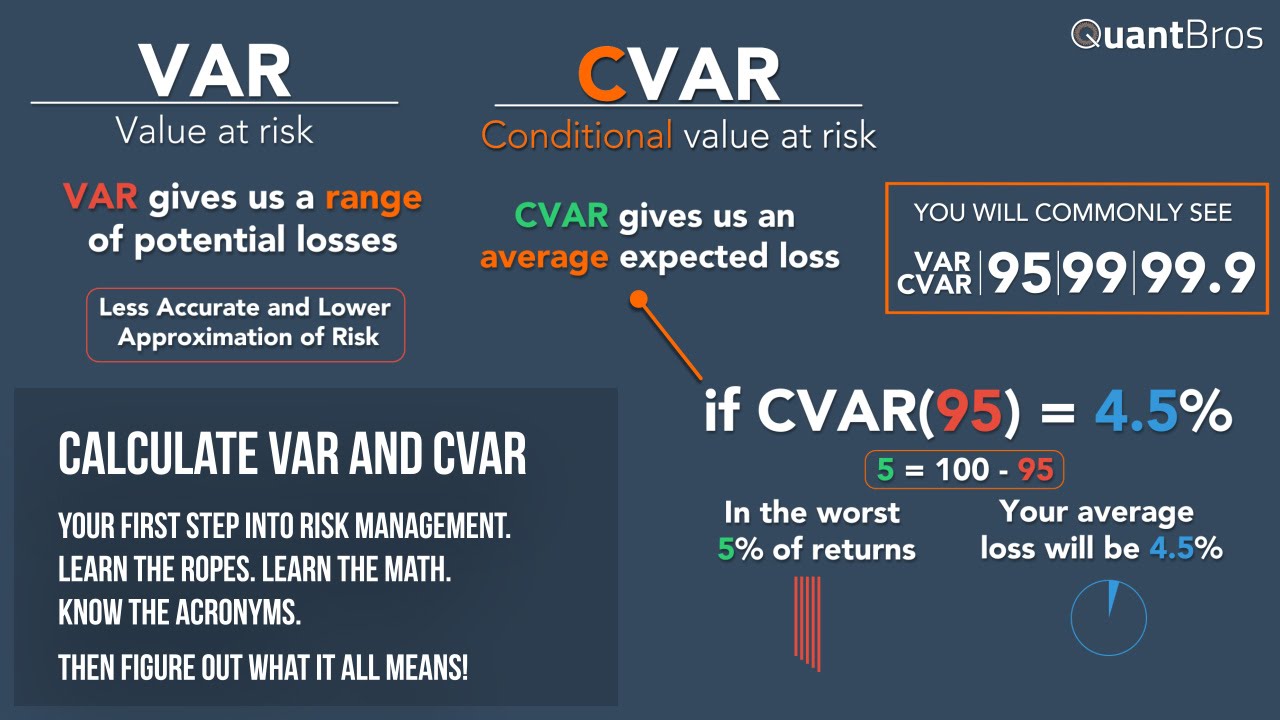

In this tutorial, we learned how to calculate Parametric VaR (Value at Risk) of a stock portfolio using Python under 25 lines of code. We calculated VaR in Python by using scipy.stats. Click “Show More” 👇 to learn more: ✅ Wanna learn 𝐏𝐲𝐭𝐡𝐨𝐧 𝐟𝐨𝐫 𝐅𝐢𝐧𝐚𝐧𝐜𝐞 from Scratch? Then, this course is for you. Use code 𝐑𝐓𝐊𝟒𝟎 for 40% instant discount: https://fpritvik.com/python Summary: In this video, I have talked about Value at Risk in Python, i.e., its definition and how to calculate Portfolio VaR in Python. Then I made Variance-Covariance Matrix and constructed a Multivariate Normal Distribution curve. Lastly, I calculated VaR (Value at Risk) and confidence interval using scipy.stats python package. 👀 Want to 𝐝𝐢𝐬𝐜𝐮𝐬𝐬 𝐲𝐨𝐮𝐫 𝐩𝐫𝐨𝐣𝐞𝐜𝐭𝐬 𝐰𝐢𝐭𝐡 𝐦𝐞 𝐚𝐧𝐝 𝐦𝐚𝐧𝐲 𝐦𝐨𝐫𝐞 𝐢𝐧𝐝𝐮𝐬𝐭𝐫𝐲 𝐞𝐱𝐩𝐞𝐫𝐭𝐬? Join the Exclusive Community (Use code FPOFF20 for 20% discount): https://fpritvik.com/ecommunity 👀 Business email: fpritvik@gmail.com 📺 Video shown in the beginning: • Видео What is VaR (Value at Risk)? Value at risk is a measure of the risk of loss for investments. It estimates how much a set of investments might lose, given normal market conditions, in a set time period such as a day. 𝐆𝐞𝐭 𝐢𝐧𝐬𝐭𝐚𝐧𝐭 𝐮𝐩𝐝𝐚𝐭𝐞𝐬 𝐚𝐛𝐨𝐮𝐭 𝐭𝐡𝐞 𝐥𝐚𝐭𝐞𝐬𝐭 𝐯𝐢𝐝𝐞𝐨𝐬: ✉️ Join the Telegram Channel and be updated: https://t.me/FPRitvik 👔 Join the 𝐋𝐢𝐧𝐤𝐞𝐝𝐈𝐧 𝐆𝐫𝐨𝐮𝐩 for peer-to-peer discussion: https://lnkd.in/f6ijsF2 📺 Learn how to build a Bitcoin Day Trading BOT in Python in Just 1 Hr: • Build a Bitcoin Day Trading BOT in Python:... TimeStamps: Introduction (0:00) What is VaR and Confidence Interval (1:36) VaR in Python (3:22) Multivariate Normal Distribution in Python (7:34) How to Calculate portfolio VaR in Python (10:53) Outro (14:03) Links referred: https://blog.quantinsti.com/calculati... https://pypi.org/project/yfinance/ 𝐌𝐚𝐤𝐞 𝐬𝐮𝐫𝐞 𝐭𝐨 𝐬𝐮𝐛𝐬𝐜𝐫𝐢𝐛𝐞 𝐬𝐨 𝐲𝐨𝐮 𝐝𝐨𝐧'𝐭 𝐦𝐢𝐬𝐬 𝐨𝐮𝐭 𝐨𝐧 𝐦𝐲 𝐟𝐮𝐭𝐮𝐫𝐞 𝐯𝐢𝐝𝐞𝐨𝐬: ✅ 𝐒𝐮𝐛𝐬𝐜𝐫𝐢𝐛𝐞: / @financialprogrammingwithritvik After subscribing, 𝐠𝐞𝐭 𝐟𝐫𝐞𝐞 𝐚𝐜𝐜𝐞𝐬𝐬 𝐭𝐨 𝐦𝐲 𝐆𝐨𝐨𝐠𝐥𝐞 𝐃𝐫𝐢𝐯𝐞: Follow steps on my YouTube Channel. 📸 Follow me on 𝐈𝐧𝐬𝐭𝐚𝐠𝐫𝐚𝐦: @fp.ritvik : / fp.ritvik 👉🏼 Follow me on 𝐓𝐰𝐢𝐭𝐭𝐞𝐫: / ritvikdashora 👍 Like my 𝐅𝐚𝐜𝐞𝐛𝐨𝐨𝐤 𝐏𝐚𝐠𝐞 to be updated: / fp.ritvik I used Google Colab for this code. It is an amazing platform for beginners. #fpritvik #var #valueatrisk

Comments