Copie de Live : Fiscalité # 2 скачать в хорошем качестве

Copie de Live : Fiscalité # 2

5 лет назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: Copie de Live : Fiscalité # 2 в качестве 4k

У нас вы можете посмотреть бесплатно Copie de Live : Fiscalité # 2 или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон Copie de Live : Fiscalité # 2 в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

Copie de Live : Fiscalité # 2

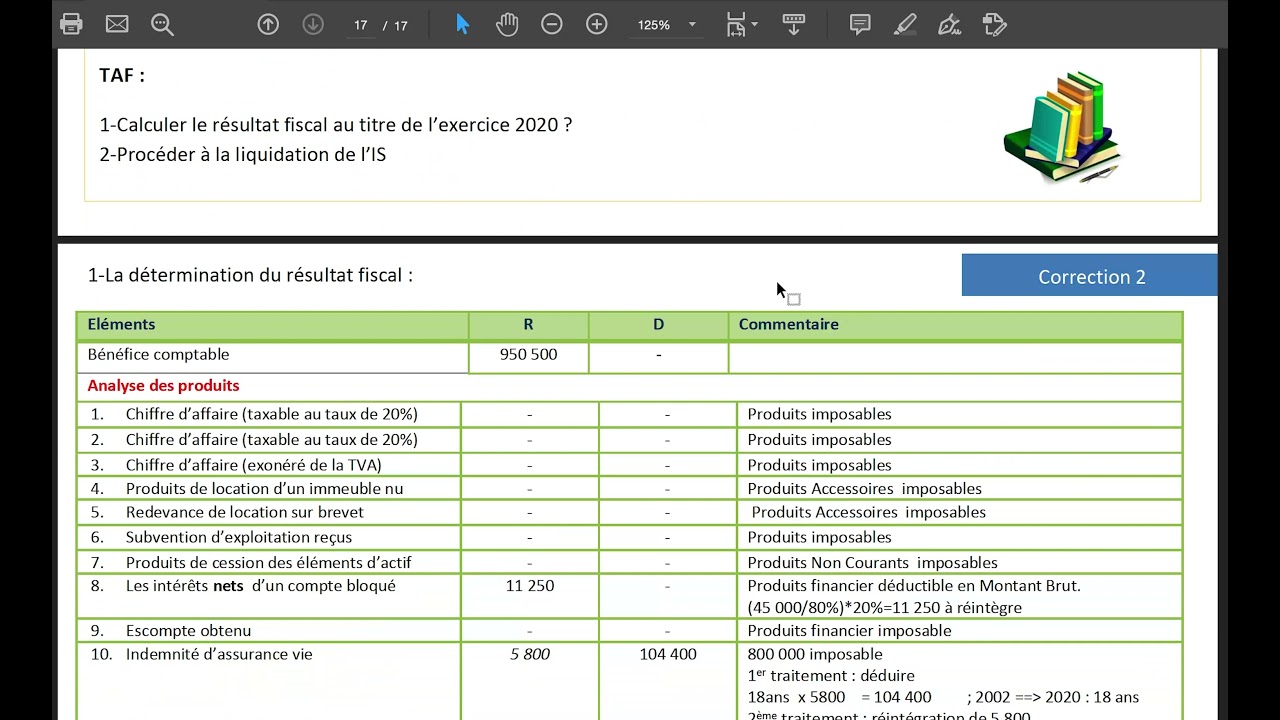

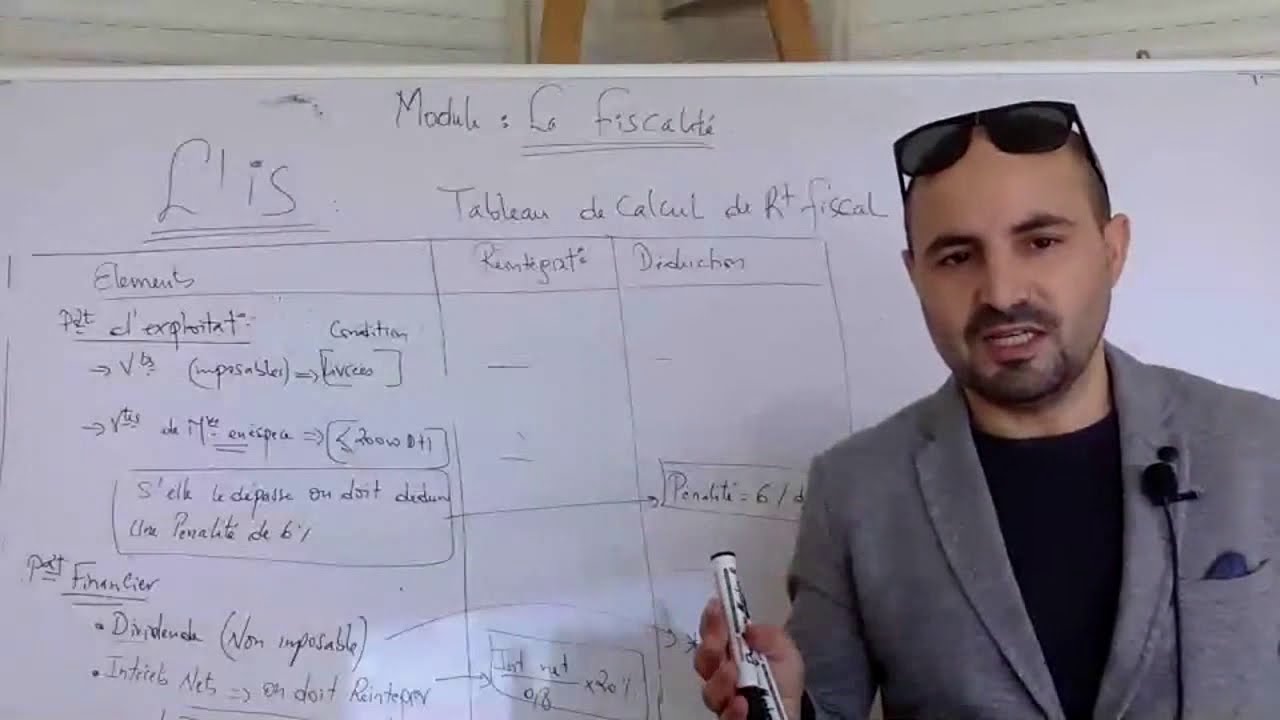

Les achats reçus de marchandises, · Les charges de loyer sont déductibles mais les loyers d’avance versés à titre de garantie ne le sont pas, car elles doivent figurer à l’actif immobilisé. · Les redevances de crédit bail sont assimilées à des loyers déductibles. Toutefois, les redevances leasing des voitures de tourisme ne sont acceptées en déduction fiscale qu’à la limite du plafond fixé pour leur amortissement, soit 300.000 Dhs TTC au taux linéaire de 20%. · L’indemnité de rachat n’est pas considérée comme une charge mais comme un prix d’acquisition qu’on doit réintégrer. · Les charges d’entretien sont déductibles si elles ont pour objet de maintenir les éléments de l’actif en bon état. Mais, si elles visent à prolonger la durée de vie de l’élément réparé, elles sont non déductibles. · Les primes d’assurance-vie contractées au profit de la société sur la tête de son dirigeant ne sont pas déductibles. Et l’indemnité reçue suite au décès de la personne assurée est imposable sous déduction des primes antérieurement versées. · Les cadeaux publicitaires sont déductibles à condition que leur prix unitaire TTC ne dépasse pas 100 Dhs, et qu’ils portent le nom ou le sigle de la société. Sinon, on réintègre la totalité. · Les dons déductibles sans limite sont les dons en argent ou en nature octroyés aux associations et aux établissements reconnus d’utilité publique. · Les dons octroyés aux œuvres sociales des entreprises publiques ou privées et des institutions autorisées à percevoir des dons, sont déductibles dans la limite de 2‰ du chiffre d’affaires du donateur. · Les rémunérations d’intermédiaires et honoraires alloués à des tiers sont des charges déductibles, mais elles doivent faire l’objet d’une déclaration spéciale à déposer en même temps que la déclaration de l’IS. · · L’IS et l’IR professionnel sont des impôts non déductibles. · La patente, la taxe urbaine, la vignette, les droits d’enregistrement… sont des impôts déductibles. · La TVA est une taxe récupérable, et généralement elle ne constitue pas une charge pour l’entreprise. D. Les charges de personnel Les rémunérations du personnel sont admises en déduction fiscale des résultats dans la mesure où elles correspondent à un travail effectif, et elles ne sont pas excessives par rapport au travail rendu. Les charges sociales sont déductibles du résultat. Les tantièmes spéciaux et les jetons de présence sont assimilés à des salaires et sont donc déductibles, contrairement aux tantièmes ordinaires 1. Les dotations aux amortissements · Pour qu’elles soient déductibles, les dotations aux amortissements doivent être pratiquées sur les éléments de l’actif immobilisé régulièrement dépréciables. De même, elles doivent être effectivement comptabilisées et non exclues du droit à déduction. · Pour l’amortissement des véhicules de tourisme, le taux d’amortissement ne peut être inférieur à 20%, et la valeur d’origine TTC ne peut être supérieure à 300.000 Dhs. 2. Les dotations aux provisions · Pour que les dotations aux provisions soient déductibles, la perte ou la charge provisionnée doit être déductible, précisée, individualisée et probable. · Provisions pour amendes et pénalités, pour garanties données aux clients, pour propre assureur, pour congés payés, pour investissements, pour construction de logements sont des provisions non déductibles. · La provision déductible donne lieu à son annulation à un reprise imposable, et la provision non déductible donne lieu à un reprise non imposable. 2§ - Les charges financières Les charges d’intérêts versées au titre des emprunts contractés par la société sont des charges déductibles. Toutefois, les intérêts dus aux associés en raison des avances qu’ils ont mis à la disposition de leur société sont déductibles avec une condition et une double limite : · La condition est la libération totale du capital social, sinon tout l’intérêt dû est à réintégrer (non déductible). · Si le capital est entièrement libéré : Le taux d’intérêt ne doit pas dépasser le taux réglementaire en vigueur. Le montant des avances ne doit pas dépasser le montant du capital social D’une façon générale, les charges non courantes sont déductibles à l’exclusion des pénalités, amendes et majoration de toute nature. Remarque : Le règlement des achats et des charges externes supportées par l´entreprise et dont le montant est égal ou supérieur à 5.000 Dhs TVA comprise, doit être effectué par un chèque barré non endossable, un effet de commerce, un virement bancaire, un moyen magnétique de paiement (carte bancaire..) ou un procédé électronique (paiement via internet...). Dans le cas où le règlement n´est pas justifié par l´un des moyens ci-dessus, c-à-d lorsque la charge est payée en espèces, et que son montant dépasse 5 000 dh TTC (10 000 dh TTC auparavant) par fournisseur et par jour, ou 50 000 dh TTC par fournisseur et par mois, la différence doit être réintégrée au résultat fiscal.(Loi de finances 2019)

Comments