【重要論点・聞き流し】差額原価収益分析(内製か外注か)『短期利益計画や業務的意思決定の鉄則』(事例4) скачать в хорошем качестве

【重要論点・聞き流し】差額原価収益分析(内製か外注か)『短期利益計画や業務的意思決定の鉄則』(事例4)

3 дня назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: 【重要論点・聞き流し】差額原価収益分析(内製か外注か)『短期利益計画や業務的意思決定の鉄則』(事例4) в качестве 4k

У нас вы можете посмотреть бесплатно 【重要論点・聞き流し】差額原価収益分析(内製か外注か)『短期利益計画や業務的意思決定の鉄則』(事例4) или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон 【重要論点・聞き流し】差額原価収益分析(内製か外注か)『短期利益計画や業務的意思決定の鉄則』(事例4) в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

【重要論点・聞き流し】差額原価収益分析(内製か外注か)『短期利益計画や業務的意思決定の鉄則』(事例4)

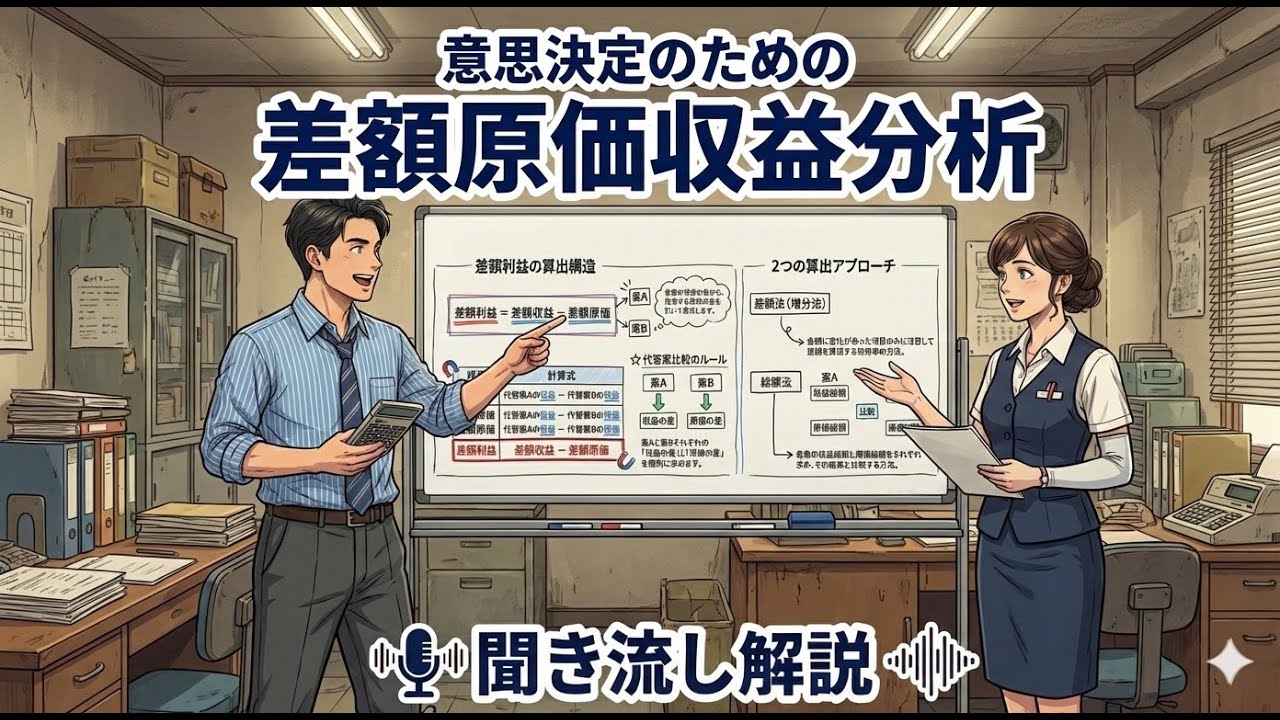

📈【中小企業診断士二次試験対策】重要論点「差額原価収益分析(内製か外注か)」を効率的に聞き流し!🎧 この動画では、短期利益計画や業務的意思決定の鉄則である 差額原価収益分析(差額利益) を、聞き流し形式でスッと整理します。 部品を自社で作るべきか(内製)、外から買うべきか(外注)。この判断において、多くの人が陥りがちな「埋没原価(サンクコスト)」や「無関連原価」の罠を回避し、数字に基づいた合理的な意思決定プロセスを解説します。 二次試験(特に事例IV)で頻出の、「差額収益-差額原価」で損得を瞬時に判断する思考回路を身につけましょう。 ✅【この動画で学べること】 • 差額利益の基本概念(選択による儲けの増減分) • 意思決定の3ステッププロセス • ステップ1:差額収益の算出(売上の変化/通常は0になることが多い) • ステップ2:差額原価の算出(変動費や購入代金の変化) • ステップ3:差額利益の算出(収益-原価=利益の増減) • 計算に含めてはいけないコスト(ノイズの排除) • 無関連原価:意思決定しても変化しない固定費(工場の家賃など) • 埋没原価(サンクコスト):過去の投資額など回収不能なコスト • 2つのアプローチ • 差額法:変化する部分だけを見る(計算が早く効率的) • 総額法:全体のコストを比較する(合意形成や検算に有効) • 定量分析の限界と定性要因(従業員の士気、技術ノウハウの蓄積など) 📝【こんな人におすすめ】 • 「内製か外注か」の計算問題で、どの数字を使えばいいか迷う • 「せっかく高い機械を買ったから」というサンクコストの罠にハマりやすい • 事例IVで計算ミスを減らし、かつ解答スピードを上げたい • 数字だけでなく、最終的な経営判断への落とし込み方を知りたい ⏱️【おすすめの活用方法】 • 試験本番ではスピード重視の「差額法」で計算し、余裕があれば「総額法」で検算する • 計算結果(定量面)をベースにしつつ、解答の締めくくりには定性面(技術維持など)を考慮する • 通勤中やスキマ時間に聞き流して、「無関連原価を無視する」感覚を脳に刷り込む 📚【他の重要論点もチェック】 重要論点を順番に増やしていくので、再生リストからまとめ聞きできます。 チャンネル登録・高評価で学習を習慣化していきましょう! #中小企業診断士 #二次試験対策 #差額原価収益分析 #意思決定会計 #埋没原価 #サンクコスト #事例IV #管理会計 #聞き流し学習

Comments

-

2 дня назад

2 дня назад

-

3 года назад

3 года назад

-

6 часов назад

6 часов назад

-

3 дня назад

3 дня назад

-

1 год назад

1 год назад

-

22 часа назад

22 часа назад

-

1 месяц назад

1 месяц назад

-

22 часа назад

22 часа назад

-

4 года назад

4 года назад

-

6 дней назад

6 дней назад

-

4 дня назад

4 дня назад

-

10 дней назад

10 дней назад

-

1 месяц назад

1 месяц назад

-

3 часа назад

3 часа назад

-

Трансляция закончилась 5 дней назад

Трансляция закончилась 5 дней назад

-

Трансляция закончилась 1 день назад

Трансляция закончилась 1 день назад

-

2 месяца назад

2 месяца назад

-

3 дня назад

3 дня назад

-

1 месяц назад

1 месяц назад

-

3 недели назад

3 недели назад