Infracción declarar cifras o datos falsos скачать в хорошем качестве

Infracción declarar cifras o datos falsos

1 месяц назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: Infracción declarar cifras o datos falsos в качестве 4k

У нас вы можете посмотреть бесплатно Infracción declarar cifras o datos falsos или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон Infracción declarar cifras o datos falsos в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

Infracción declarar cifras o datos falsos

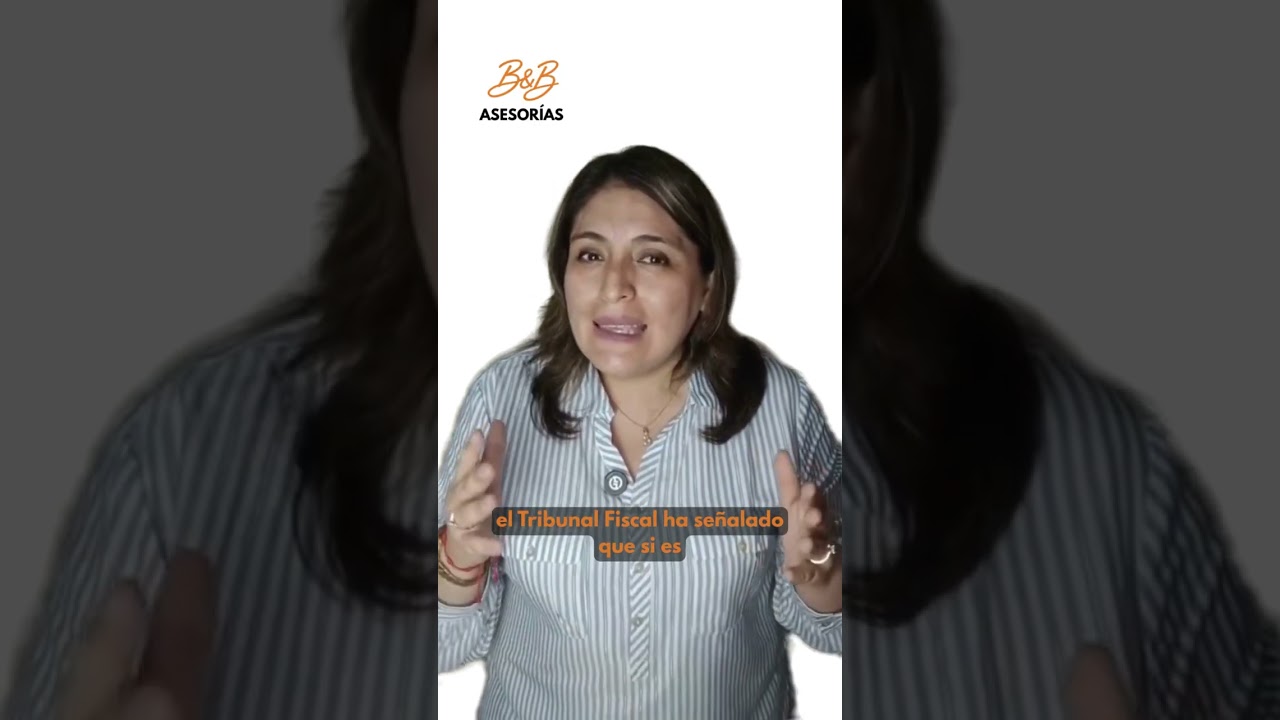

📌 Supuestos en los que se mantiene la rebaja del 95 % en la infracción prevista en el numeral 1 del artículo 178 del Código Tributario. El Tribunal Fiscal en la RTF N.° 00150-9-2025 ha precisado que la rebaja del 95 % del Régimen de Gradualidad resulta aplicable en los siguientes supuestos: ✔️ Cuando el contribuyente subsanó la infracción mediante declaración rectificatoria y pagó la multa con rebaja antes de que surta efecto la notificación de la resolución de multa. ✔️ Cuando el pago del tributo omitido y de la multa se realiza el mismo día en que se recibe la notificación, siempre que se cumplan las condiciones del artículo 13-A del Reglamento del Régimen de Gradualidad. ✔️ Cuando, aun existiendo una orden de pago derivada de la declaración original, la subsanación y el pago con rebaja se efectúan antes de la notificación de la multa, sin que ello implique la pérdida del beneficio. Este criterio es determinante para la defensa frente a multas impuestas por el numeral 1 del artículo 178 del Código Tributario. 👉 Análisis completo en mi blog tributario: https://bybconsultores.pe/infraccione...

Comments

-

1 месяц назад

1 месяц назад

-

Трансляция закончилась 2 дня назад

Трансляция закончилась 2 дня назад

-

2 недели назад

2 недели назад

-

1 день назад

1 день назад

-

Трансляция закончилась 15 часов назад

Трансляция закончилась 15 часов назад

-

10 месяцев назад

10 месяцев назад

-

2 года назад

2 года назад

-

2 недели назад

2 недели назад

-

Трансляция закончилась 18 часов назад

Трансляция закончилась 18 часов назад

-

2 месяца назад

2 месяца назад

-

Трансляция закончилась 16 часов назад

Трансляция закончилась 16 часов назад

-

![ZIVERT - ЛУЧШИЕ ПЕСНИ 2024 [СБОРНИК] @ХитЗаХитом](https://imager.clipsaver.ru/fPKYPAWUkeU/max.jpg) 1 год назад

1 год назад

-

Трансляция закончилась 1 день назад

Трансляция закончилась 1 день назад

-

2 месяца назад

2 месяца назад

-

3 дня назад

3 дня назад

-

Трансляция закончилась 2 месяца назад

Трансляция закончилась 2 месяца назад

-

15 часов назад

15 часов назад

-

Трансляция закончилась 1 день назад

Трансляция закончилась 1 день назад

-

1 месяц назад

1 месяц назад

-

5 дней назад

5 дней назад