Почему наличие 300 000 долларов на вашем индивидуальном пенсионном счете (IRA) после 65 лет может... скачать в хорошем качестве

Почему наличие 300 000 долларов на вашем индивидуальном пенсионном счете (IRA) после 65 лет может...

8 дней назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: Почему наличие 300 000 долларов на вашем индивидуальном пенсионном счете (IRA) после 65 лет может... в качестве 4k

У нас вы можете посмотреть бесплатно Почему наличие 300 000 долларов на вашем индивидуальном пенсионном счете (IRA) после 65 лет может... или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон Почему наличие 300 000 долларов на вашем индивидуальном пенсионном счете (IRA) после 65 лет может... в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

Почему наличие 300 000 долларов на вашем индивидуальном пенсионном счете (IRA) после 65 лет может...

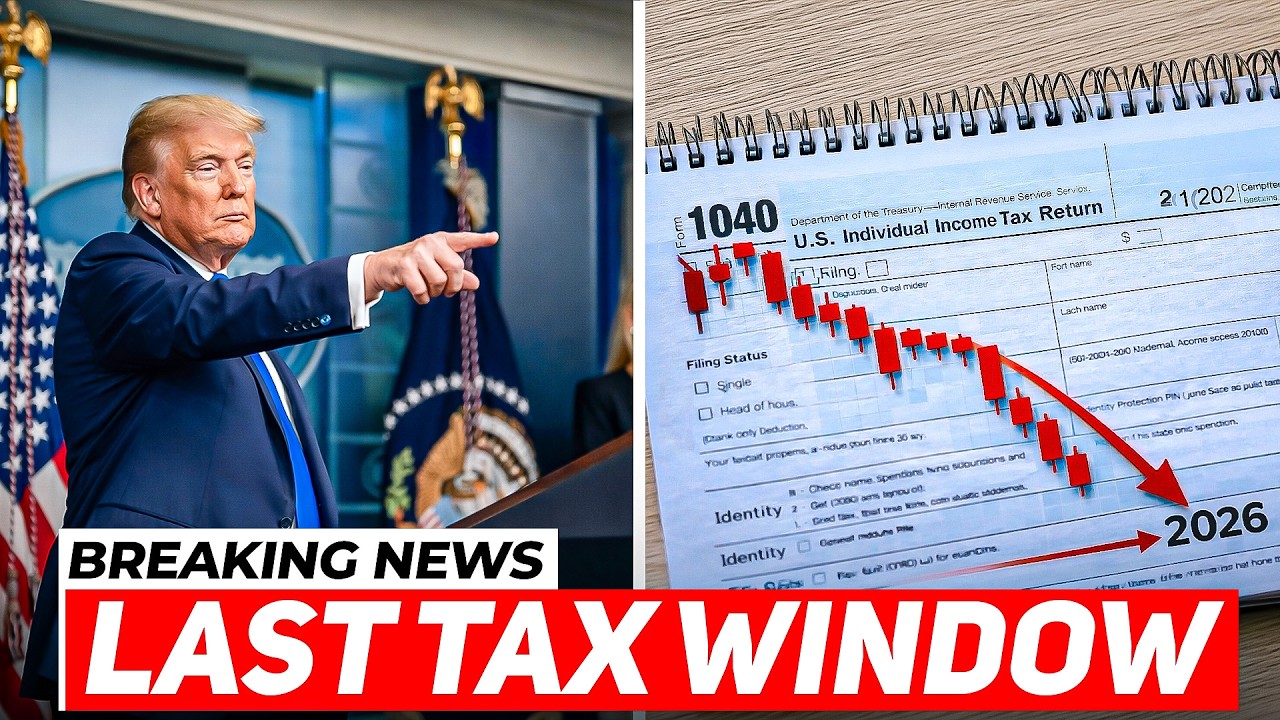

Если вам 65 лет или больше, и у вас есть пенсионные накопления на традиционном IRA или 401(k), то Закон «Один большой красивый законопроект» 2025 года предоставил огромную налоговую возможность на следующие четыре года. Большинство американских пенсионеров даже не знают о его существовании. В этом видео я объясняю, как закон OBBBA впервые изменил налоговые льготы для пенсионеров в период с 2025 по 2028 год, и как это может стать вашей последней возможностью сэкономить на налогах от 8000 до 40 000 долларов и более за всю жизнь. Что вы узнаете: Новый вычет в размере 6000 долларов для пенсионеров, который в сочетании со стандартным вычетом защищает до 47 500 долларов дохода для федерального правительства. Как супружеские пары старше 65 лет могут перевести более 50 000 долларов с традиционного IRA на Roth IRA БЕЗ федеральных налогов. Как использовать стратегию «налоговой оптимизации»: продавать акции с нулевым налогом на прирост капитала и получить полностью безналоговое обнуление вашей первоначальной стоимости. Начиная с 73 лет, уменьшите будущие обязательные минимальные выплаты (RMD) на 20–30%. Реальный пример: супружеская пара, обоим по 67 лет, с доходом в 125 000 долларов, только за счет налоговых вычетов сэкономила 5700 долларов. ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: Это видео предназначено только для образовательных целей. Ничто в этом видео не является персонализированной налоговой или финансовой консультацией. Налоговое законодательство является деликатным, и индивидуальные обстоятельства могут значительно отличаться. Прежде чем применять какую-либо налоговую стратегию, обсуждаемую в этом видео, проконсультируйтесь с сертифицированным финансовым планировщиком (CFP), сертифицированным бухгалтером (CPA) или налоговым агентом.

Comments

![Почему взрываются батарейки и аккумуляторы? [Veritasium]](https://imager.clipsaver.ru/a3-3R9zwyGY/max.jpg)