–Ъ–∞–Ї —Б—В—А—Г–Ї—В—Г—А–Є—А–Њ–≤–∞—В—М –і–Њ–ї–≥–Њ–≤–Њ–є —Д–Њ–љ–і: —В—А–∞–љ—И–Є –Є —Ж–µ–љ–љ—Л–µ –±—Г–Љ–∞–≥–Є, –Њ–±–µ—Б–њ–µ—З–µ–љ–љ—Л–µ –Є–њ–Њ—В–µ–Ї–Њ–є —Б–Ї–∞—З–∞—В—М –≤ —Е–Њ—А–Њ—И–µ–Љ –Ї–∞—З–µ—Б—В–≤–µ

–Ъ–∞–Ї —Б—В—А—Г–Ї—В—Г—А–Є—А–Њ–≤–∞—В—М –і–Њ–ї–≥–Њ–≤–Њ–є —Д–Њ–љ–і: —В—А–∞–љ—И–Є –Є —Ж–µ–љ–љ—Л–µ –±—Г–Љ–∞–≥–Є, –Њ–±–µ—Б–њ–µ—З–µ–љ–љ—Л–µ –Є–њ–Њ—В–µ–Ї–Њ–є

3 –≥–Њ–і–∞ –љ–∞–Ј–∞–і

credit default swaps

the big short

mortgage backed securities

debt funds

loan pools

tranches

asset backed securities

risk and return

risk and return finance

derivatives

credit default swaps explained

cds

tranch

loan pool

securitization

asset-backed securities

what are mortgage backed securities

mortgage-backed securities

mortgage-backed security

mortgage backed security

tranche

how do mortgage backed securities work

mbs

mortgage backed securities explained

–Э–µ —Г–і–∞–µ—В—Б—П –Ј–∞–≥—А—Г–Ј–Є—В—М Youtube-–њ–ї–µ–µ—А. –Я—А–Њ–≤–µ—А—М—В–µ –±–ї–Њ–Ї–Є—А–Њ–≤–Ї—Г Youtube –≤ –≤–∞—И–µ–є —Б–µ—В–Є.

–Я–Њ–≤—В–Њ—А—П–µ–Љ –њ–Њ–њ—Л—В–Ї—Г...

–Я–Њ–≤—В–Њ—А—П–µ–Љ –њ–Њ–њ—Л—В–Ї—Г...

–°–Ї–∞—З–∞—В—М –≤–Є–і–µ–Њ —Б —О—В—Г–± –њ–Њ —Б—Б—Л–ї–Ї–µ –Є–ї–Є —Б–Љ–Њ—В—А–µ—В—М –±–µ–Ј –±–ї–Њ–Ї–Є—А–Њ–≤–Њ–Ї –љ–∞ —Б–∞–є—В–µ: –Ъ–∞–Ї —Б—В—А—Г–Ї—В—Г—А–Є—А–Њ–≤–∞—В—М –і–Њ–ї–≥–Њ–≤–Њ–є —Д–Њ–љ–і: —В—А–∞–љ—И–Є –Є —Ж–µ–љ–љ—Л–µ –±—Г–Љ–∞–≥–Є, –Њ–±–µ—Б–њ–µ—З–µ–љ–љ—Л–µ –Є–њ–Њ—В–µ–Ї–Њ–є –≤ –Ї–∞—З–µ—Б—В–≤–µ 4k

–£ –љ–∞—Б –≤—Л –Љ–Њ–ґ–µ—В–µ –њ–Њ—Б–Љ–Њ—В—А–µ—В—М –±–µ—Б–њ–ї–∞—В–љ–Њ –Ъ–∞–Ї —Б—В—А—Г–Ї—В—Г—А–Є—А–Њ–≤–∞—В—М –і–Њ–ї–≥–Њ–≤–Њ–є —Д–Њ–љ–і: —В—А–∞–љ—И–Є –Є —Ж–µ–љ–љ—Л–µ –±—Г–Љ–∞–≥–Є, –Њ–±–µ—Б–њ–µ—З–µ–љ–љ—Л–µ –Є–њ–Њ—В–µ–Ї–Њ–є –Є–ї–Є —Б–Ї–∞—З–∞—В—М –≤ –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–Њ–Љ –і–Њ—Б—В—Г–њ–љ–Њ–Љ –Ї–∞—З–µ—Б—В–≤–µ, –≤–Є–і–µ–Њ –Ї–Њ—В–Њ—А–Њ–µ –±—Л–ї–Њ –Ј–∞–≥—А—Г–ґ–µ–љ–Њ –љ–∞ —О—В—Г–±. –Ф–ї—П –Ј–∞–≥—А—Г–Ј–Ї–Є –≤—Л–±–µ—А–Є—В–µ –≤–∞—А–Є–∞–љ—В –Є–Ј —Д–Њ—А–Љ—Л –љ–Є–ґ–µ:

-

–Ш–љ—Д–Њ—А–Љ–∞—Ж–Є—П –њ–Њ –Ј–∞–≥—А—Г–Ј–Ї–µ:

–°–Ї–∞—З–∞—В—М mp3 —Б —О—В—Г–±–∞ –Њ—В–і–µ–ї—М–љ—Л–Љ —Д–∞–є–ї–Њ–Љ. –С–µ—Б–њ–ї–∞—В–љ—Л–є —А–Є–љ–≥—В–Њ–љ –Ъ–∞–Ї —Б—В—А—Г–Ї—В—Г—А–Є—А–Њ–≤–∞—В—М –і–Њ–ї–≥–Њ–≤–Њ–є —Д–Њ–љ–і: —В—А–∞–љ—И–Є –Є —Ж–µ–љ–љ—Л–µ –±—Г–Љ–∞–≥–Є, –Њ–±–µ—Б–њ–µ—З–µ–љ–љ—Л–µ –Є–њ–Њ—В–µ–Ї–Њ–є –≤ —Д–Њ—А–Љ–∞—В–µ MP3:

–Х—Б–ї–Є –Ї–љ–Њ–њ–Ї–Є —Б–Ї–∞—З–Є–≤–∞–љ–Є—П –љ–µ

–Ј–∞–≥—А—Г–Ј–Є–ї–Є—Б—М

–Э–Р–Ц–Ь–Ш–Ґ–Х –Ч–Ф–Х–°–ђ –Є–ї–Є –Њ–±–љ–Њ–≤–Є—В–µ —Б—В—А–∞–љ–Є—Ж—Г

–Х—Б–ї–Є –≤–Њ–Ј–љ–Є–Ї–∞—О—В –њ—А–Њ–±–ї–µ–Љ—Л —Б–Њ —Б–Ї–∞—З–Є–≤–∞–љ–Є–µ–Љ –≤–Є–і–µ–Њ, –њ–Њ–ґ–∞–ї—Г–є—Б—В–∞ –љ–∞–њ–Є—И–Є—В–µ –≤ –њ–Њ–і–і–µ—А–ґ–Ї—Г –њ–Њ –∞–і—А–µ—Б—Г –≤–љ–Є–Ј—Г

—Б—В—А–∞–љ–Є—Ж—Л.

–°–њ–∞—Б–Є–±–Њ –Ј–∞ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ —Б–µ—А–≤–Є—Б–∞ ClipSaver.ru

–Ъ–∞–Ї —Б—В—А—Г–Ї—В—Г—А–Є—А–Њ–≤–∞—В—М –і–Њ–ї–≥–Њ–≤–Њ–є —Д–Њ–љ–і: —В—А–∞–љ—И–Є –Є —Ж–µ–љ–љ—Л–µ –±—Г–Љ–∞–≥–Є, –Њ–±–µ—Б–њ–µ—З–µ–љ–љ—Л–µ –Є–њ–Њ—В–µ–Ї–Њ–є

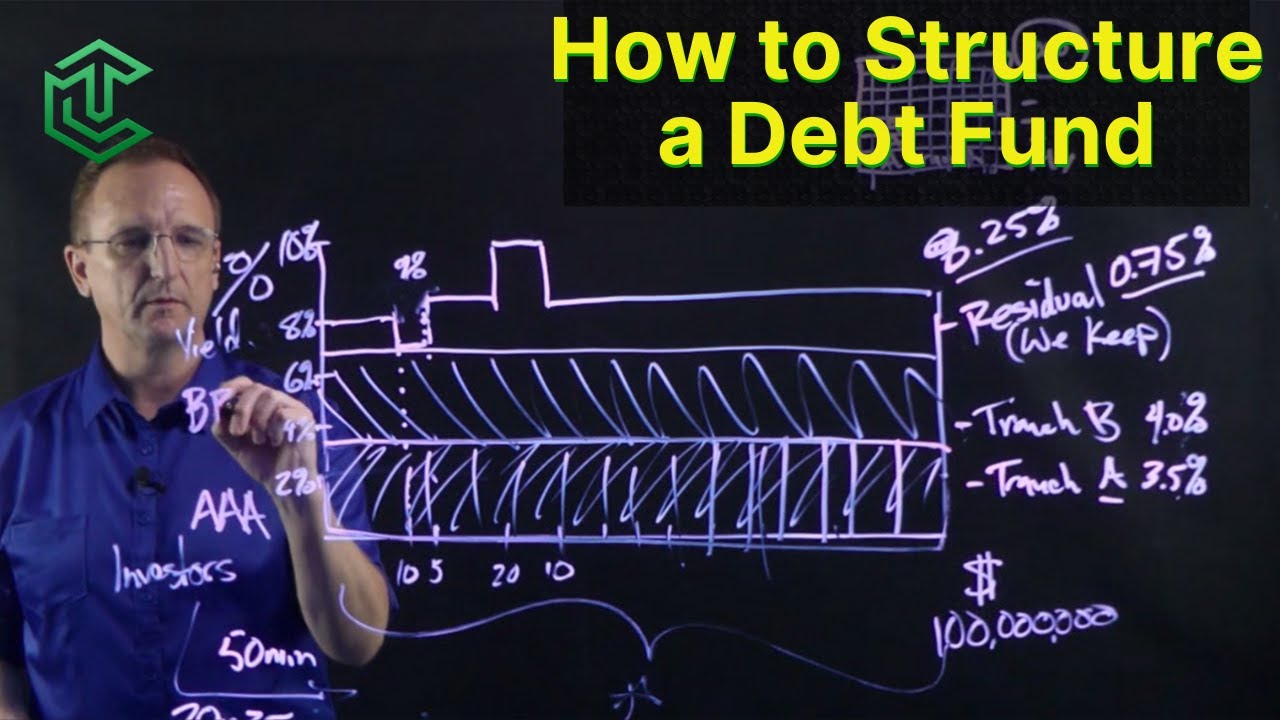

–С–µ—Б–њ–ї–∞—В–љ—Л–є –Ї—Г—А—Б –њ–Њ –Њ—Б–љ–Њ–≤–∞–Љ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –∞–љ–∞–ї–Є–Ј–∞: https://www.realestatefinanceacademy.... –С–µ—Б–њ–ї–∞—В–љ—Л–є –Ї–Њ–Љ–њ–ї–µ–Ї—В –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤ –њ–Њ –Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Њ–Љ—Г –Ї—А–µ–і–Є—В—Г: https://www.realestatefinanceacademy.... --- –Ъ–∞–Ї —Б—В—А—Г–Ї—В—Г—А–Є—А–Њ–≤–∞—В—М –і–Њ–ї–≥–Њ–≤–Њ–є —Д–Њ–љ–і вАФ –Њ–±—К—П—Б–љ–µ–љ–Є–µ —В—А–∞–љ—И–µ–є –Є –Є–њ–Њ—В–µ—З–љ—Л—Е —Ж–µ–љ–љ—Л—Е –±—Г–Љ–∞–≥ [00:00:00] –Ф–Њ–ї–≥–Њ–≤—Л–µ —Д–Њ–љ–і—Л –Є –Ї—А–µ–і–Є—В–љ—Л–µ –њ—Г–ї—Л –ѓ –њ—А–Є–≤–ї–µ–Ї–∞—О —Б—В–Њ—А–Њ–љ–љ–Є—Е –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ –≤–Ї–ї–∞–і—Л–≤–∞—О—В —Б–≤–Њ–Є –і–µ–љ—М–≥–Є –≤ —Н—В–Њ—В —Д–Њ–љ–і, –∞ –Ј–∞—В–µ–Љ —П –њ—А–µ–і–Њ—Б—В–∞–≤–ї—П—О –Є–Љ –Ј–∞–є–Љ—Л. –Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, —Г –Љ–µ–љ—П –µ—Б—В—М –Ј–∞–є–Љ—Л –љ–∞ —Б—В–Њ –Љ–Є–ї–ї–Є–Њ–љ–Њ–≤ –і–Њ–ї–ї–∞—А–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ –њ—А–Є–љ–Њ—Б—П—В –і–Њ—Е–Њ–і –≥–і–µ-—В–Њ –Њ—В 8% –і–Њ 10%. –£ –Љ–µ–љ—П –±—Л–ї –Њ–і–Є–љ –Є–љ–≤–µ—Б—В–Њ—А, –Ї–Њ—В–Њ—А—Л–є –±—Л–ї –Љ–Њ–Є–Љ –њ–µ—А–≤—Л–Љ –Є–љ–≤–µ—Б—В–Њ—А–Њ–Љ. –Ш–Љ–µ–љ–љ–Њ –Њ–љ –њ–Њ–Љ–Њ–≥ –Љ–љ–µ –Ј–∞–њ—Г—Б—В–Є—В—М —Д–Њ–љ–і, –Є –Њ–љ –Є–љ–≤–µ—Б—В–Є—А–Њ–≤–∞–ї 50 –Љ–Є–ї–ї–Є–Њ–љ–Њ–≤ –і–Њ–ї–ї–∞—А–Њ–≤. –Р –µ—Й–µ —Г –Љ–µ–љ—П –µ—Б—В—М 20 –і—А—Г–≥–Є—Е –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤, –Ї–∞–ґ–і—Л–є –Є–Ј –Ї–Њ—В–Њ—А—Л—Е –≤–ї–Њ–ґ–Є–ї 2,5 –Љ–Є–ї–ї–Є–Њ–љ–∞ –і–Њ–ї–ї–∞—А–Њ–≤. [00:01:36] –Ґ—А–∞–љ—И–Є –Ъ—А—Г–њ–љ–µ–є—И–Є–є –Є–љ–≤–µ—Б—В–Њ—А —Е–Њ—З–µ—В –њ–Њ–ї—Г—З–Є—В—М –і–µ–љ—М–≥–Є –њ–µ—А–≤—Л–Љ. –£ –љ–∞—Б –і–≤–∞ —В—А–∞–љ—И–∞. –Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, –Љ—Л –њ–Њ–ї—Г—З–∞–µ–Љ 8,25% –њ—А–Є–±—Л–ї–Є –љ–∞ –љ–∞—И–Є –≤–ї–Њ–ґ–µ–љ–Є—П. –Я–µ—А–≤—Л–µ —В—А–Є —Б –њ–Њ–ї–Њ–≤–Є–љ–Њ–є –њ—А–Њ—Ж–µ–љ—В–∞ –і–Њ—Б—В–∞—О—В—Б—П –≥-–љ—Г –Ь–Њ—А–≥–∞–љ—Г, –Ї–Њ—В–Њ—А—Л–є –Ї—Г–њ–Є–ї –≤—Б–µ —В—А–∞–љ—И–Є –Р –Є –С, –Њ–љ–Є –њ–Њ–ї—Г—З–∞—О—В 4%. –Т—Б–µ, —З—В–Њ –Њ—Б—В–∞–µ—В—Б—П, –љ–∞–Ј—Л–≤–∞–µ—В—Б—П ¬Ђ–Њ—Б—В–∞—В–Њ—З–љ–Њ–є –њ—А–Є–±—Л–ї—М—О¬ї. –Ш –Љ—Л –µ–µ –Њ—Б—В–∞–≤–ї—П–µ–Љ —Б–µ–±–µ. –Я–Њ —Б—Г—В–Є, –Љ—Л –њ–Њ–ї—Г—З–∞–µ–Љ –њ—А–Є–±—Л–ї—М –Ј–∞ —Б—З–µ—В —Б–њ—А–µ–і–∞. –°—В–Њ–Є–Љ–Њ—Б—В—М –њ—А–Є–≤–ї–µ—З–µ–љ–Є—П —Б—А–µ–і—Б—В–≤ –і–ї—П –љ–∞—И–Є—Е –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤ —Б–Њ—Б—В–∞–≤–Є–ї–∞ —Б–µ–Љ—М —Б –њ–Њ–ї–Њ–≤–Є–љ–Њ–є. –Ь—Л —Б–Њ–Ј–і–∞–ї–Є –њ—Г–ї –Ї—А–µ–і–Є—В–Њ–≤ –њ–Њ —Ж–µ–љ–µ –≤–Њ—Б–µ–Љ—М —Б —З–µ—В–≤–µ—А—В—М—О. –Ь—Л –Њ—Б—В–∞–≤–ї—П–µ–Љ —Б–µ–±–µ —А–∞–Ј–љ–Є—Ж—Г. [00:03:26] –Ш–њ–Њ—В–µ—З–љ—Л–µ —Ж–µ–љ–љ—Л–µ –±—Г–Љ–∞–≥–Є (MBS) –Ф–Њ–њ—Г—Б—В–Є–Љ, –њ–µ–љ—Б–Є–Њ–љ–љ—Л–є —Д–Њ–љ–і —Г—З–Є—В–µ–ї–µ–є —В–Њ–ї—М–Ї–Њ —З—В–Њ –Њ–±—К—П–≤–Є–ї –Њ –ґ–µ–ї–∞–љ–Є–Є –Є–љ–≤–µ—Б—В–Є—А–Њ–≤–∞—В—М –Љ–Є–ї–ї–Є–∞—А–і –і–Њ–ї–ї–∞—А–Њ–≤, –Є –Є–Љ –љ—Г–ґ–љ–Њ –њ–Њ–ї—Г—З–Є—В—М –љ–µ –Љ–µ–љ–µ–µ 3%. –Ш –≤–Њ—В —З—В–Њ –њ—А–Њ–Є–Ј–Њ–є–і–µ—В: –і—А—Г–≥–Њ–є –њ—Г–ї –Ї—А–µ–і–Є—В–Њ–≤, –Њ–≥—А–Њ–Љ–љ—Л–є –њ—Г–ї, —Б–Њ—Б—В–Њ—П—Й–Є–є –њ—А–Є–Љ–µ—А–љ–Њ –Є–Ј —В—Л—Б—П—З–Є –Ї—А–µ–і–Є—В–Њ–≤, –±—Г–і–µ—В –Є–Љ–µ—В—М 10 —З–∞—Б—В–µ–є, –Ї–∞–Ї –Є –Љ–Њ–є. –Р —В–Њ, —З—В–Њ —П —Б–Њ–Ј–і–∞–ї, –њ—А–Њ–і–∞–≤ —Н—В–Є —В—А–∞–љ—И–Є, –љ–∞–Ј—Л–≤–∞–µ—В—Б—П –Є–њ–Њ—В–µ—З–љ–Њ–є —Ж–µ–љ–љ–Њ–є –±—Г–Љ–∞–≥–Њ–є, —Ж–µ–љ–љ–Њ–є –±—Г–Љ–∞–≥–Њ–є, –Њ–±–µ—Б–њ–µ—З–µ–љ–љ–Њ–є –∞–Ї—В–Є–≤–∞–Љ–Є, —Н—В–Њ –њ—А–Њ—Б—В–Њ –Њ–Ј–љ–∞—З–∞–µ—В –њ—Г–ї –Ї—А–µ–і–Є—В–Њ–≤, –Њ–±–µ—Б–њ–µ—З–µ–љ–љ—Л—Е —З–µ–Љ-—В–Њ. [00:04:57] –Ш–Ј–Љ–µ–љ–µ–љ–Є—П –≤ —А–µ–є—В–Є–љ–≥–Њ–≤—Л—Е –∞–≥–µ–љ—В—Б—В–≤–∞—Е –њ–µ—А–µ–і 2008 –≥–Њ–і–Њ–Љ –Я—А–Є–Љ–µ—А–љ–Њ –≤ –љ–∞—З–∞–ї–µ 2000-—Е –≥–Њ–і–Њ–≤ Standard & Poor's –Є Moody's, –і–≤–∞ –Њ—Б–љ–Њ–≤–љ—Л—Е —А–µ–є—В–Є–љ–≥–Њ–≤—Л—Е –∞–≥–µ–љ—В—Б—В–≤–∞, –Њ–±–∞ –≤—Л—И–ї–Є –љ–∞ –±–Є—А–ґ—Г. –†–∞–љ—М—И–µ —Н—В–Њ –±—Л–ї–Є —З–∞—Б—В–љ—Л–µ —Б–µ–Љ–µ–є–љ—Л–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є, –Є –Њ–±–µ –Њ–љ–Є —Б—В–∞–ї–Є –њ—Г–±–ї–Є—З–љ—Л–Љ–Є. –І—В–Њ –њ—А–Њ–Є—Б—Е–Њ–і–Є—В, –Ї–Њ–≥–і–∞ –≤—Л –≤—Л—Е–Њ–і–Є—В–µ –љ–∞ –±–Є—А–ґ—Г? –Ґ–µ–њ–µ—А—М —Г –≤–∞—Б –µ—Б—В—М –Є–љ–≤–µ—Б—В–Њ—А—Л. –£ –≤–∞—Б –µ—Б—В—М –≤–љ–µ—И–љ–Є–µ –Ј–∞–Є–љ—В–µ—А–µ—Б–Њ–≤–∞–љ–љ—Л–µ —Б—В–Њ—А–Њ–љ—Л. –£ –≤–∞—Б –µ—Б—В—М –∞–Ї—Ж–Є–Њ–љ–µ—А—Л, –Ї–Њ—В–Њ—А—Л–µ —В—А–µ–±—Г—О—В –Њ—В –≤–∞—Б –±–Њ–ї–µ–µ –≤—Л—Б–Њ–Ї–Њ–є –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є. Moody's –Є Standard & Poor's –њ–Њ–ї—Г—З–∞—О—В –±–∞–Ј–Є—Б–љ—Л–µ –њ—Г–љ–Ї—В—Л –≤ –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В —А–∞–Ј–Љ–µ—А–∞ –Є–љ–≤–µ—Б—В–Є—Ж–Є–є. –Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, –Ј–∞ —А–µ–є—В–Є–љ–≥ –±–Њ–ї–µ–µ –Ї—А—Г–њ–љ—Л—Е –Є–љ–≤–µ—Б—В–Є—Ж–Є–є –Њ–љ–Є –Љ–Њ–≥—Г—В –≤–Ј–Є–Љ–∞—В—М –±–Њ–ї–µ–µ –≤—Л—Б–Њ–Ї—Г—О –њ–ї–∞—В—Г. –Ю–љ–Є –љ–∞—З–∞–ї–Є –Ї–Њ–љ–Ї—Г—А–Є—А–Њ–≤–∞—В—М. –Ш –Ј–∞ –Ї—Г–ї–Є—Б–∞–Љ–Є —А–µ–±—П—В–∞ –Є–Ј Moody's –≥–Њ–≤–Њ—А–Є–ї–Є: ¬Ђ–Ф–∞–≤–∞–є—В–µ –њ—А–Є—Б–≤–Њ–Є–Љ —А–µ–є—В–Є–љ–≥ —Б–ї–µ–і—Г—О—Й–µ–є –Њ–±–ї–Є–≥–∞—Ж–Є–Є, –Ї–Њ—В–Њ—А—Г—О –≤—Л –≤—Л–њ—Г—Б—В–Є—В–µ. –£ –љ–∞—Б –µ—Б—В—М —Б—В–Є–Љ—Г–ї, –њ–Њ—В–Њ–Љ—Г —З—В–Њ –µ—Б–ї–Є –Љ—Л –њ–Њ–ї—Г—З–Є–Љ —Н—В–Њ—В –њ—Г–ї, –Љ—Л –њ–Њ–ї—Г—З–Є–Љ –±–Њ–љ—Г—Б. –Т–Њ–Ј–Љ–Њ–ґ–љ–Њ, –≤–Љ–µ—Б—В–Њ —В–Њ–≥–Њ, —З—В–Њ–±—Л –њ—А–Є—Б–≤–Њ–Є—В—М –µ–Љ—Г —А–µ–є—В–Є–љ–≥ BBB, –Љ—Л –њ—А–Њ—Б—В–Њ –њ—А–Є—Б–≤–Њ–Є–Љ –µ–Љ—Г —А–µ–є—В–Є–љ–≥ AA –Є–ї–Є —З—В–Њ-—В–Њ –њ–Њ–і–Њ–±–љ–Њ–µ¬ї. –Т–Њ–Ј–љ–Є–Ї –Ї–Њ–љ—Д–ї–Є–Ї—В –Є–љ—В–µ—А–µ—Б–Њ–≤. –Я–Њ—В–Њ–Љ—Г —З—В–Њ —В–µ–њ–µ—А—М –Њ–љ–Є –±—Л–ї–Є –±–Њ–ї—М—И–µ –Љ–Њ—В–Є–≤–Є—А–Њ–≤–∞–љ—Л –њ—А–Є–±—Л–ї—М—О, —З–µ–Љ –Њ–±—К–µ–Ї—В–Є–≤–љ–Њ—Б—В—М—О. –Ш –њ–Њ—Н—В–Њ–Љ—Г —Б–Њ –≤—А–µ–Љ–µ–љ–µ–Љ –≤—Б–µ —З–∞—Й–µ –Є —З–∞—Й–µ –Њ–±–ї–Є–≥–∞—Ж–Є–Є, —Б–Њ—Б—В–Њ—П—Й–Є–µ –Є–Ј –Љ–љ–Њ–ґ–µ—Б—В–≤–∞ –Ї—А–µ–і–Є—В–Њ–≤, —З–∞—Б—В–Њ —Б–Њ—Б—В–Њ—П—Й–Є—Е –Є–Ј —В—А–∞–љ—И–µ–є, —Б—В–∞–ї–Є –њ–Њ–ї—Г—З–∞—В—М —А–µ–є—В–Є–љ–≥–Є AAA. –Ъ—А–µ–і–Є—В—Л, –Ї–Њ—В–Њ—А—Л–µ –Љ—Л –њ—А–Њ–і–∞–≤–∞–ї–Є Lehman Brothers, –≤—Б–µ —Б—Г–±—Б—В–∞–љ–і–∞—А—В–љ—Л–µ –Ї—А–µ–і–Є—В—Л, –њ—А–µ–≤—А–∞—Й–∞–ї–Є—Б—М –≤ –Є–њ–Њ—В–µ—З–љ—Л–µ —Ж–µ–љ–љ—Л–µ –±—Г–Љ–∞–≥–Є, –Ї–Њ—В–Њ—А—Л–µ –≤ –Ї–Њ–љ–µ—З–љ–Њ–Љ –Є—В–Њ–≥–µ –њ–Њ–ї—Г—З–∞–ї–Є —А–µ–є—В–Є–љ–≥–Є AAA. [00:07:33] –Ъ—А–µ–і–Є—В–љ—Л–µ –і–µ—Д–Њ–ї—В–љ—Л–µ —Б–≤–Њ–њ—Л –Т–Њ—В —В—Г—В-—В–Њ –Є –љ–∞—З–Є–љ–∞–µ—В—Б—П —Б–∞–Љ–Њ–µ –Є–љ—В–µ—А–µ—Б–љ–Њ–µ. –Т—Л —Б–ї—Л—И–∞–ї–Є –Њ –і–µ—А–Є–≤–∞—В–Є–≤–∞—Е, –≤–µ—А–љ–Њ? –Ъ—А–µ–і–Є—В–љ—Л–µ –і–µ—Д–Њ–ї—В–љ—Л–µ —Б–≤–Њ–њ—Л? –Х—Б–ї–Є –±—Л —П –±—Л–ї –Є–љ–≤–µ—Б—В–Њ—А–Њ–Љ –Є –Ї—Г–њ–Є–ї –≤–Њ—В —Н—В–Њ, —Н—В–Њ—В –њ—Г–ї —В—А–∞–љ—И–µ–є, –Ї–Њ—В–Њ—А—Л–є —П–≤–љ–Њ –±–Њ–ї–µ–µ —А–Є—Б–Ї–Њ–≤–∞–љ–љ—Л–є, —З–µ–Љ AAA (—Н—В–Њ —В—А–∞–љ—И AAA), –Ь–љ–µ –±—Л –њ—А–Њ–і–∞–ї–Є —Б—В—А–∞—Е–Њ–≤–Њ–є –њ–Њ–ї–Є—Б, –љ–∞–Ј—Л–≤–∞–µ–Љ—Л–є –Ї—А–µ–і–Є—В–љ—Л–Љ –і–µ—Д–Њ–ї—В–љ—Л–Љ —Б–≤–Њ–њ–Њ–Љ, –Ї–Њ—В–Њ—А—Л–є –≥–ї–∞—Б–Є—В: ¬Ђ–Х—Б–ї–Є —Н—В–Њ—В –∞–Ї—В–Є–≤ –Њ–Ї–∞–ґ–µ—В—Б—П –љ–µ–њ–ї–∞—В–µ–ґ–µ—Б–њ–Њ—Б–Њ–±–љ—Л–Љ, –≤—Л –Љ–Њ–ґ–µ—В–µ –Њ–±–Љ–µ–љ—П—В—М –µ–≥–Њ –љ–∞ —Н—В–Њ—В —Б—В—А–∞—Е–Њ–≤–Њ–є –њ–Њ–ї–Є—Б¬ї. –Ґ–Њ –µ—Б—В—М, –µ—Б–ї–Є —П —Б–Ї–∞–ґ—Г: ¬Ђ–Ю, —П –Љ–Њ–≥—Г –Ї—Г–њ–Є—В—М —В—А–∞–љ—И, –Ї–Њ—В–Њ—А—Л–є –њ–ї–∞—В–Є—В, —Б–Ї–∞–ґ–µ–Љ, —З–µ—В—Л—А–µ —Б –њ–Њ–ї–Њ–≤–Є–љ–Њ–є –≤–Љ–µ—Б—В–Њ —В—А–µ—Е —Б –њ–Њ–ї–Њ–≤–Є–љ–Њ–є, –Ї–∞–Ї AAA. –Ш –≤—Б–µ–≥–Њ –Ј–∞ –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Л—Е –±–∞–Ј–Є—Б–љ—Л—Е –њ—Г–љ–Ї—В–Њ–≤ —П –Љ–Њ–≥—Г –Ї—Г–њ–Є—В—М —Б—В—А–∞—Е–Њ–≤–Ї—Г. –Я–Њ—З–µ–Љ—Г –±—Л –Є –љ–µ—В?¬ї –Ъ–∞–Ї —В–Њ–ї—М–Ї–Њ –≤ –Є–≥—А—Г –≤—Б—В—Г–њ–Є–ї–Є –і–µ—А–Є–≤–∞—В–Є–≤—Л, —Н—В–Њ –±—Л–ї–Њ –њ–Њ—Е–Њ–ґ–µ –љ–∞ —В–Њ, –Ї–∞–Ї –µ—Б–ї–Є –±—Л –≤—Б–µ—Е –љ–∞–Ї–∞—З–∞–ї–Є —Б—В–µ—А–Њ–Є–і–∞–Љ–Є, –Є –і–µ–љ—М–≥–Є –њ—А–Њ—Б—В–Њ —Е–ї—Л–љ—Г–ї–Є –љ–∞ —А—Л–љ–Њ–Ї –Њ–±–ї–Є–≥–∞—Ж–Є–є, —Н—В–Є—Е –Є–њ–Њ—В–µ—З–љ—Л—Е —Ж–µ–љ–љ—Л—Е –±—Г–Љ–∞–≥. –Э–Њ –Ї–∞—З–µ—Б—В–≤–Њ —Н—В–Є—Е –њ—Г–ї–Њ–≤, —Н—В–Є—Е –Њ–±–ї–Є–≥–∞—Ж–Є–є —Б—В–∞–љ–Њ–≤–Є–ї–Њ—Б—М –≤—Б–µ –љ–Є–ґ–µ –Є –љ–Є–ґ–µ, –љ–Њ –Њ–љ–Є –≤—Б–µ –µ—Й–µ –њ–Њ–ї—Г—З–∞–ї–Є —А–µ–є—В–Є–љ–≥–Є AAA. –Ґ–∞–Ї —З—В–Њ –Ї–Њ–љ—Д–ї–Є–Ї—В—Л –≤–Њ–Ј–љ–Є–Ї–∞–ї–Є –њ–Њ–≤—Б—О–і—Г. [00:09:15] –Ъ—А–∞—Е 2008 –≥–Њ–і–∞ –Т –Ї–Њ–љ—Ж–µ –Ї–Њ–љ—Ж–Њ–≤, –≤—Б—С —А—Г—Е–љ—Г–ї–Њ. –Я–Њ—В–Њ–Љ—Г —З—В–Њ, –Ї–∞–Ї —В–Њ–ї—М–Ї–Њ –Њ–і–Є–љ –Є–Ј –љ–Є—Е –Њ–±—К—П–≤–Є–ї –і–µ—Д–Њ–ї—В, —В–µ, –Ї—В–Њ –≤–ї–∞–і–µ–ї —Н—В–Є–Љ —Б—В—А–∞—Е–Њ–≤—Л–Љ –њ–Њ–ї–Є—Б–Њ–Љ, –Њ–Ї–∞–Ј–∞–ї–Є—Б—М –≤ –њ—А–Њ–Є–≥—А—Л—И–µ, –њ–Њ—В–Њ–Љ—Г —З—В–Њ –Є–Љ –њ—А–Є—И–ї–Њ—Б—М –њ–ї–∞—В–Є—В—М –Є–љ–≤–µ—Б—В–Њ—А—Г. –Я—Г–ї –≤ 80 –Љ–Є–ї–ї–Є–∞—А–і–Њ–≤ –і–Њ–ї–ї–∞—А–Њ–≤ –Њ–±—К—П–≤–Є–ї –і–µ—Д–Њ–ї—В. –Ш–љ–≤–µ—Б—В–Њ—А –≥–Њ–≤–Њ—А–Є—В: ¬Ђ–£ –Љ–µ–љ—П –µ—Б—В—М –Ї—А–µ–і–Є—В–љ—Л–є –і–µ—Д–Њ–ї—В–љ—Л–є —Б–≤–Њ–њ, –Ј–∞–њ–ї–∞—В–Є—В–µ –Љ–љ–µ –Љ–Њ–Є 80 –Љ–Є–ї–ї–Є–∞—А–і–Њ–≤¬ї. –Ш –≤–Њ—В –≤–љ–µ–Ј–∞–њ–љ–Њ —Н—В–Є —А–µ–±—П—В–∞ –њ–Њ—В–µ—А—П–ї–Є 80 –Љ–Є–ї–ї–Є–∞—А–і–Њ–≤ –і–Њ–ї–ї–∞—А–Њ–≤ –Є –њ—Г–ї, –Њ—В –Ї–Њ—В–Њ—А–Њ–≥–Њ –Њ–љ–Є –љ–µ –Љ–Њ–≥—Г—В –Є–Ј–±–∞–≤–Є—В—М—Б—П, –њ–Њ—В–Њ–Љ—Г —З—В–Њ –Њ–љ —Б–Њ—Б—В–Њ–Є—В –Є–Ј –≤—Б–µ—Е —Н—В–Є—Е –Ј–∞–µ–Љ—Й–Є–Ї–Њ–≤, –Њ–±—К—П–≤–Є–≤—И–Є—Е –і–µ—Д–Њ–ї—В. #—Д–Є–љ–∞–љ—Б—Л #—Д–Є–љ–∞–љ—Б–Њ–≤–Њ–µ–Њ–±—Г—З–µ–љ–Є–µ #–Ґ—А–µ–≤–Њ—А–Ъ–∞–ї—В–Њ–љ #—Ж–µ–љ–љ—Л–µ –±—Г–Љ–∞–≥–Є #—Д–Є–љ–∞–љ—Б–Є—А–Њ–≤–∞–љ–Є–µ—Ж–µ–љ–љ—Л—Е –±—Г–Љ–∞–≥ #—В—А–∞–љ—И–Є #–Є–њ–Њ—В–µ—З–љ—Л–є–±–∞–љ–Ї–Є—А #EvergreenLLC #–њ–Њ—И–∞–≥–Њ–≤–Њ–µ—А—Г–Ї–Њ–≤–Њ–і—Б—В–≤–Њ #–њ–Њ—И–∞–≥–Њ–≤–∞—П–Є–љ—Б—В—А—Г–Ї—Ж–Є—П #–і–Є–∞–≥—А–∞–Љ–Љ–∞ #–њ—А–Є–Љ–µ—А #—Б–Ї–∞—З–∞—В—М #–±–µ—Б–њ–ї–∞—В–љ–∞—П–Ј–∞–≥—А—Г–Ј–Ї–∞ #–Ї–∞–Ї—Н—В–Њ—Б–і–µ–ї–∞—В—М

Comments