жҷҜзў©пјҡABF ијүжқҝйҮҚеӣһжјІеғ№еҫӘз’°пјҢAI жҷ¶зүҮе°ҒиЈқзҡ„й—ңйҚөжҺЁжүӢ СҒРәР°СҮР°СӮСҢ РІ С…РҫСҖРҫСҲРөРј РәР°СҮРөСҒСӮРІРө

жҷҜзў©пјҡABF ијүжқҝйҮҚеӣһжјІеғ№еҫӘз’°пјҢAI жҷ¶зүҮе°ҒиЈқзҡ„й—ңйҚөжҺЁжүӢ

3 РҪРөРҙРөли РҪазаРҙ

РқРө СғРҙР°РөСӮСҒСҸ загСҖСғР·РёСӮСҢ Youtube-РҝР»РөРөСҖ. РҹСҖРҫРІРөСҖСҢСӮРө РұР»РҫРәРёСҖРҫРІРәСғ Youtube РІ РІР°СҲРөР№ СҒРөСӮРё.

РҹРҫРІСӮРҫСҖСҸРөРј РҝРҫРҝСӢСӮРәСғ...

РҹРҫРІСӮРҫСҖСҸРөРј РҝРҫРҝСӢСӮРәСғ...

РЎРәР°СҮР°СӮСҢ РІРёРҙРөРҫ СҒ СҺСӮСғРұ РҝРҫ СҒСҒСӢР»РәРө или СҒРјРҫСӮСҖРөСӮСҢ РұРөР· РұР»РҫРәРёСҖРҫРІРҫРә РҪР° СҒайСӮРө: жҷҜзў©пјҡABF ијүжқҝйҮҚеӣһжјІеғ№еҫӘз’°пјҢAI жҷ¶зүҮе°ҒиЈқзҡ„й—ңйҚөжҺЁжүӢ РІ РәР°СҮРөСҒСӮРІРө 4k

РЈ РҪР°СҒ РІСӢ РјРҫР¶РөСӮРө РҝРҫСҒРјРҫСӮСҖРөСӮСҢ РұРөСҒРҝлаСӮРҪРҫ жҷҜзў©пјҡABF ијүжқҝйҮҚеӣһжјІеғ№еҫӘз’°пјҢAI жҷ¶зүҮе°ҒиЈқзҡ„й—ңйҚөжҺЁжүӢ или СҒРәР°СҮР°СӮСҢ РІ РјР°РәСҒималСҢРҪРҫРј РҙРҫСҒСӮСғРҝРҪРҫРј РәР°СҮРөСҒСӮРІРө, РІРёРҙРөРҫ РәРҫСӮРҫСҖРҫРө РұСӢР»Рҫ загСҖСғР¶РөРҪРҫ РҪР° СҺСӮСғРұ. ДлСҸ загСҖСғР·РәРё РІСӢРұРөСҖРёСӮРө РІР°СҖРёР°РҪСӮ РёР· С„РҫСҖРјСӢ РҪРёР¶Рө:

-

РҳРҪС„РҫСҖРјР°СҶРёСҸ РҝРҫ загСҖСғР·РәРө:

РЎРәР°СҮР°СӮСҢ mp3 СҒ СҺСӮСғРұР° РҫСӮРҙРөР»СҢРҪСӢРј файлРҫРј. Р‘РөСҒРҝлаСӮРҪСӢР№ СҖРёРҪРіСӮРҫРҪ жҷҜзў©пјҡABF ијүжқҝйҮҚеӣһжјІеғ№еҫӘз’°пјҢAI жҷ¶зүҮе°ҒиЈқзҡ„й—ңйҚөжҺЁжүӢ РІ С„РҫСҖРјР°СӮРө MP3:

Р•СҒли РәРҪРҫРҝРәРё СҒРәР°СҮРёРІР°РҪРёСҸ РҪРө

загСҖСғзилиСҒСҢ

РқРҗР–РңРҳРўР• ЗДЕСЬ или РҫРұРҪРҫРІРёСӮРө СҒСӮСҖР°РҪРёСҶСғ

Р•СҒли РІРҫР·РҪРёРәР°СҺСӮ РҝСҖРҫРұР»РөРјСӢ СҒРҫ СҒРәР°СҮРёРІР°РҪРёРөРј РІРёРҙРөРҫ, РҝРҫжалСғР№СҒСӮР° РҪР°РҝРёСҲРёСӮРө РІ РҝРҫРҙРҙРөСҖР¶РәСғ РҝРҫ Р°РҙСҖРөСҒСғ РІРҪРёР·Сғ

СҒСӮСҖР°РҪРёСҶСӢ.

РЎРҝР°СҒРёРұРҫ Р·Р° РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРө СҒРөСҖРІРёСҒР° ClipSaver.ru

жҷҜзў©пјҡABF ијүжқҝйҮҚеӣһжјІеғ№еҫӘз’°пјҢAI жҷ¶зүҮе°ҒиЈқзҡ„й—ңйҚөжҺЁжүӢ

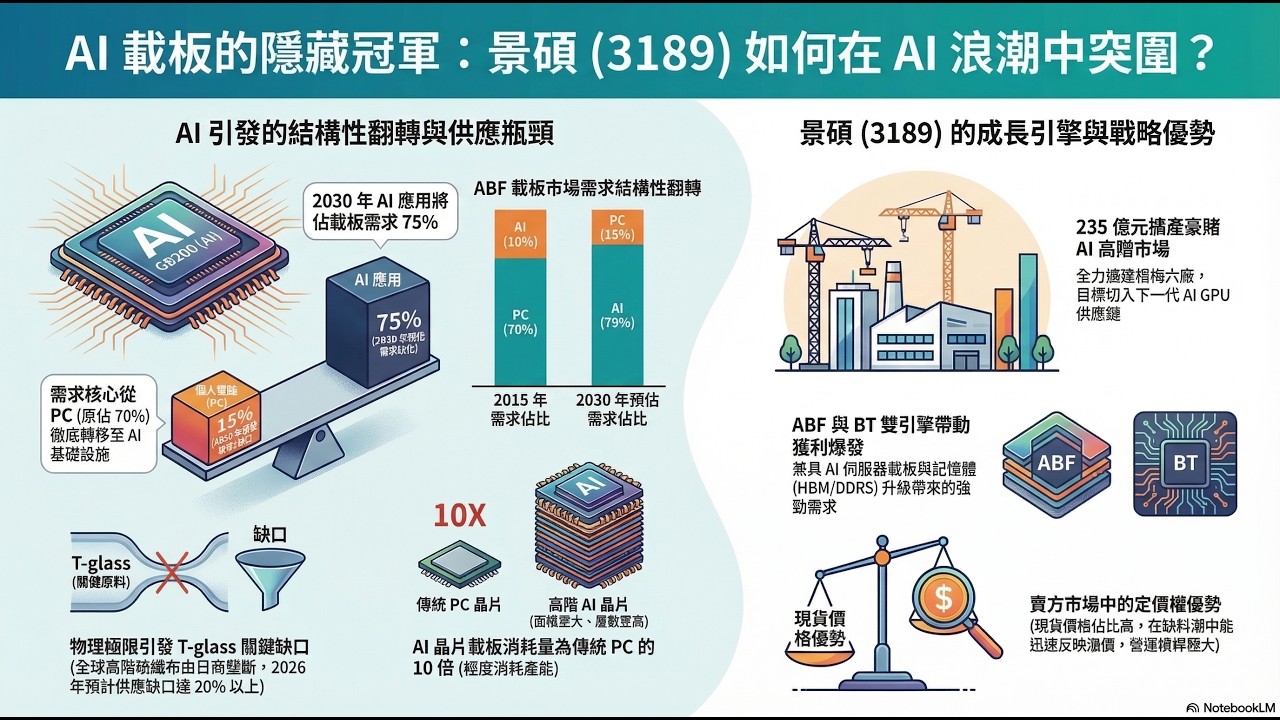

еҹәжң¬йқўзҸҫжіҒ жҷҜзў©зӮәе…ЁзҗғеүҚдёүеӨ§ Flip Chip е°ҒиЈқијүжқҝдҫӣжҮүе•ҶпјҢеңЁеҚҠе°Һй«”з”ўжҘӯйҸҲдёӯжү®жј”й—ңйҚөиҖ—жқҗи§’иүІпјҢзӣ®еүҚзҡ„зҮҹйҒӢзӢҖж…Ӣе…·еӮҷд»ҘдёӢзү№еҫөпјҡ зҮҹ收強еӢҒеҫ©з”Ұпјҡ 2025 е№ҙжҷҜзў©е·ІжҲҗеҠҹи„«йӣўи°·еә•пјҢ2025 е№ҙ 12 жңҲе–®жңҲзҮҹ收е№ҙеўһзҺҮи¶…йҒҺ 25%пјҢеүөдёӢиҝ‘дёүе№ҙж–°й«ҳгҖӮе…Ёе№ҙзҚІеҲ©иғҪеҠӣеӨ§е№…ж”№е–„пјҢжҜҸиӮЎзЁ…еҫҢзӣҲйӨҳ EPS зҙ„зӮә 3.51 е…ғпјҢијғ 2024 е№ҙйЎҜи‘—жҲҗй•·гҖӮ з”ўе“Ғзө„еҗҲе„ӘеҢ–пјҡ е…¬еҸёз©ҚжҘөйҷҚдҪҺеӮізөұ PCB жҘӯеӢҷжҜ”йҮҚпјҢиҪүеҗ‘жҜӣеҲ©ијғй«ҳзҡ„ ABF иҲҮ BT ијүжқҝгҖӮе…¶дёӯ BT ијүжқҝеҸ—жғ ж–јиЁҳжҶ¶й«”йңҖжұӮеӣһеҚҮиҲҮе ұеғ№иӘҝжјІпјҢжҲҗзӮәж”Ҝж’җзҚІеҲ©зҡ„йҮҚиҰҒеҹәзҹігҖӮ з”ўжҘӯең°дҪҚз©©еӣәпјҡ жҷҜзў©еңЁијқйҒ” CPU иҲҮ GPU дҫӣжҮүйҸҲзҡ„еёӮдҪ”зҺҮжҢҒзәҢжҸҗеҚҮгҖӮж №ж“ҡжңҖж–°ж•ёж“ҡпјҢе…¶еңЁзү№е®ҡ GPU ијүжқҝзҡ„еёӮдҪ”й җжңҹе°Үзҝ»еҖҚжҲҗй•·пјҢйЎҜзӨәе…¶жҠҖиЎ“иҰҸж је·ІзҚІеҫ—еңӢйҡӣеӨ§е» иӘҚеҸҜгҖӮ жңӘдҫҶеұ•жңӣиҲҮз”ўжҘӯеҫӘз’° еёӮе ҙжҷ®йҒҚзңӢеҘҪжҷҜзў©йҖІе…Ҙж–°дёҖжіўй•·з·ҡеўһй•·йҖұжңҹпјҢдё»иҰҒжҲҗй•·еӢ•иғҪдҫҶиҮӘ AI й«ҳж•ҲиғҪйҒӢз®—иҲҮз”ўиғҪж“ҙејөпјҡ 1. ABF ијүжқҝдҫӣйңҖзјәеҸЈж“ҙеӨ§ AI жөӘжҪ®й©…еӢ•пјҡ йҡЁи‘— AI дјәжңҚеҷЁиҲҮй«ҳж•ҲиғҪйҒӢз®—йңҖжұӮж”ҖеҚҮпјҢй«ҳеұӨж•ёгҖҒеӨ§е°әеҜёзҡ„ ABF ијүжқҝйңҖжұӮжҝҖеўһгҖӮеӨ–иіҮй җдј° 2026 е№ҙдёӢеҚҠе№ҙз”ўжҘӯе°ҮеҮәзҸҫ 10% зҡ„дҫӣжҮүзјәеҸЈпјҢдёҰеңЁ 2028 е№ҙйҖІдёҖжӯҘж“ҙеӨ§гҖӮ зҚІеҲ©зҲҶзҷјеҠӣпјҡ жі•дәәй җдј°жҷҜзў© 2026 е№ҙзҮҹ收жңүжңӣе№ҙеўһйҖҫе…©жҲҗпјҢжҢ‘жҲ° 477 е„„е…ғеӨ§й—ңгҖӮйҡЁи‘—е ұеғ№йҖІе…ҘдёҠиЎҢеҫӘз’°пјҢ2026 е№ҙ EPS жңүжңӣйҒ”жҲҗзҝ»еҖҚжҲҗй•·пјҢжҢ‘жҲ°иіәеӣһи¶…йҒҺдёҖеҖӢиӮЎжң¬гҖӮ 2. з”ўиғҪеёғеұҖиҲҮжҠҖиЎ“й ҳе…Ҳ з©ҚжҘөж“ҙз”ўиЁҲз•«пјҡ е…¬еҸёиЁҲеҠғиҮі 2027 е№ҙе°ҮзёҪз”ўиғҪж“ҙе…… 25%пјҢд»ҘжҮүе°Қ AI иҲҮ 800G з¶ІйҖҡдәӨжҸӣеҷЁеё¶дҫҶзҡ„еј·еӢҒжӢүиІЁеҠӣйҒ“гҖӮ й«ҳйҡҺеҢ–иҪүеһӢпјҡ жҠ•е…Ҙйү…йЎҚиіҮжң¬ж”ҜеҮәе°Ҳж”»й«ҳйҡҺијүжқҝпјҢдёҰйҖҸйҒҺз”ўиғҪеҲ©з”ЁзҺҮзҡ„жҸҗеҚҮдҫҶжҠөйҠ·жҠҳиҲҠжҲҗжң¬еўһеҠ зҡ„еЈ“еҠӣпјҢзӣ®жЁҷжҳҜеңЁ 2026 е№ҙйҒ”жҲҗжӣҙеҒҘеә·зҡ„еҲ©жҪӨзөҗж§ӢгҖӮ зёҪзөҗ жҷҜзў©зӣ®еүҚиҷ•ж–ј ABF ијүжқҝж–°дёҖијӘжјІеғ№еҫӘз’°зҡ„иө·й»һгҖӮйӣ–然зҹӯз·ҡиӮЎеғ№жјІе№…ијғеӨ§дё”жң¬зӣҠжҜ”еҒҸй«ҳпјҢдҪҶжҶ‘и—үеңЁ AI дҫӣжҮүйҸҲеёӮдҪ”зҡ„жҸҗеҚҮиҲҮжңӘдҫҶдёүе№ҙзҡ„з”ўиғҪдҫӣйңҖзҙ…еҲ©пјҢе…¶й•·з·ҡжҲҗй•·и¶ЁеӢўжҳҺзўәгҖӮ

Comments