AI基建引爆PCB規格升級:M9材料革命來襲 全球PCB產業布局 скачать в хорошем качестве

AI基建引爆PCB規格升級:M9材料革命來襲 全球PCB產業布局

2 недели назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: AI基建引爆PCB規格升級:M9材料革命來襲 全球PCB產業布局 в качестве 4k

У нас вы можете посмотреть бесплатно AI基建引爆PCB規格升級:M9材料革命來襲 全球PCB產業布局 или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон AI基建引爆PCB規格升級:M9材料革命來襲 全球PCB產業布局 в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

AI基建引爆PCB規格升級:M9材料革命來襲 全球PCB產業布局

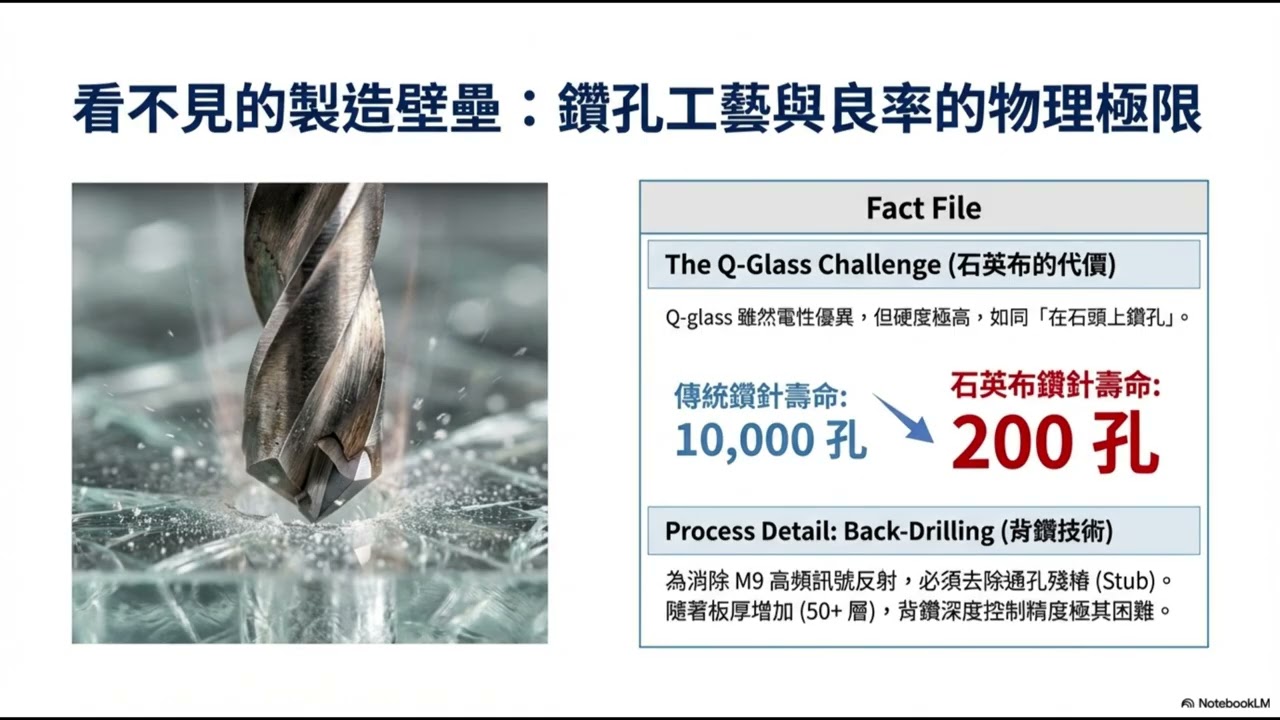

[重點整理] 1.傳輸技術跨代升級 市場預期全球算力需求推動印刷電路板(PCB)與銅箔基板(CCL)規格由M7/M8加速邁向M9時代。為了支援1.6T交換機與224Gbps超高速傳輸,板材材料從傳統玻纖布轉向高階石英布(Q-glass),並搭配HVLP4/5超低輪廓銅箔以抑制高頻傳輸訊號損耗 。 2.硬體架構高層數化 伺服器板層數呈現顯著增長,主板層數從12層提升至30層以上,背板甚至達到104層 。這帶動高密度互連(HDI)技術與背鑽(Back-drilling)製程普及,加工技術門檻大幅提升,產值預計因製程複雜度增加而成長,單機價值量顯著優於傳統平台 。 3.精密加工設備需求 石英布導入使鑽孔難度增加。傳統鑽針壽命在M9基板上由萬孔驟降至約200孔,導致高階鍍膜鑽針成為關鍵耗材 。鑽針產能利用率與鍍膜技術將直接影響製造商良率,市場預計高階鑽針佔比於2026年將大幅提升,成為驅動相關廠商獲利的核心因素 。 4.產能版圖戰略重組 業者加速轉向東南亞佈局,泰國、越南與馬來西亞形成新產能集群。泰國預計2026年全球產值比重將突破5% 。擁有海外產能已成為獲取大型雲端服務供應商(CSP)自研晶片訂單的必備條件,部分新廠預計2026年下半年正式進入放量高峰期 。 5.成本與議價力分析 銅價受能源成本與電氣化需求帶動,2026年維持高位震盪。高階AI板材因技術門檻高且供應集中,廠商對客戶具備較強議價權,能有效轉嫁銅箔成本 。相較之下,低階消費性產品則面臨利潤壓縮,產品組合向高階移動成為企業維持毛利的關鍵 。 6.自研晶片成長動能 雲端巨頭積極推動自研客製化ASIC晶片,如Google TPU v7/v8及亞馬遜系列。這類伺服器對PCB需求規模持續上修,預計2026年需求量將顯著攀升,成為勝宏科技、滬士電子、生益科技等領先大廠營收成長的另一大引擎 。 [ 沒有買賣建議 僅做資訊分享 且AI資訊不一定正確 需自行查證]

Comments