Rücksendungen und Preisnachlässe nach Mängelrüge im Einkauf buchen скачать в хорошем качестве

Rücksendungen und Preisnachlässe nach Mängelrüge im Einkauf buchen

2 недели назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: Rücksendungen und Preisnachlässe nach Mängelrüge im Einkauf buchen в качестве 4k

У нас вы можете посмотреть бесплатно Rücksendungen und Preisnachlässe nach Mängelrüge im Einkauf buchen или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон Rücksendungen und Preisnachlässe nach Mängelrüge im Einkauf buchen в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

Rücksendungen und Preisnachlässe nach Mängelrüge im Einkauf buchen

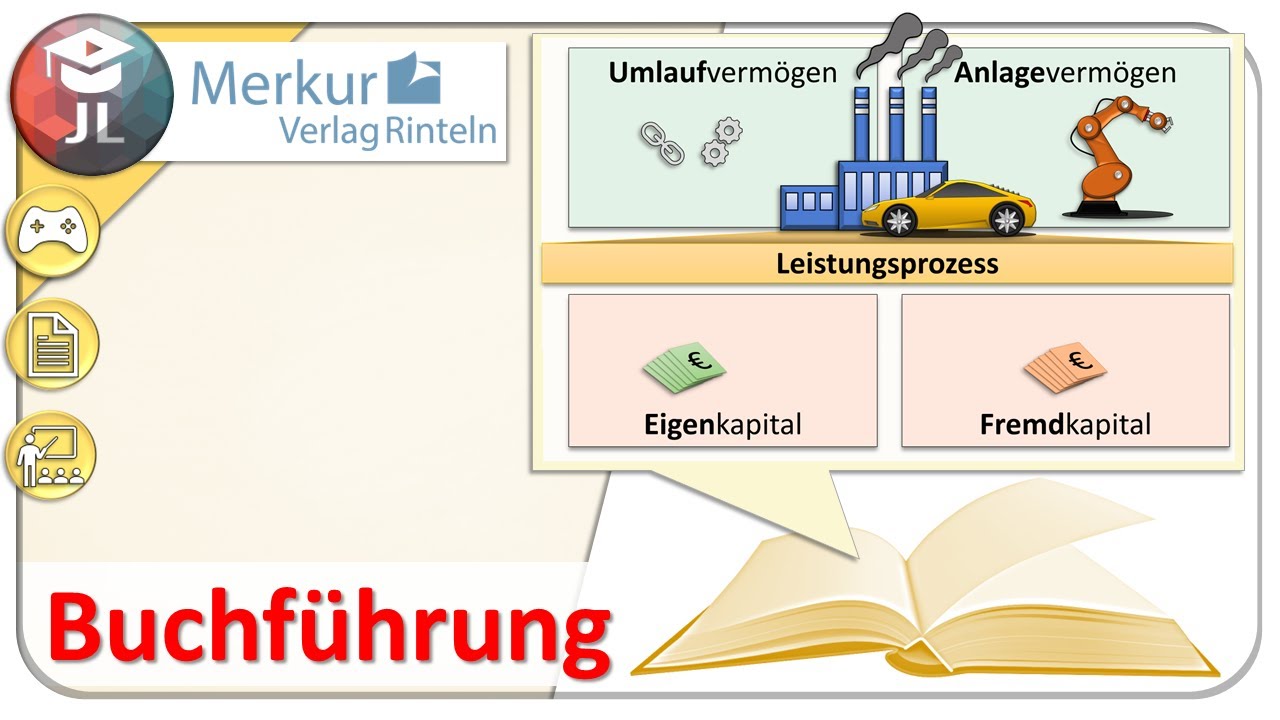

👨🎓Unterrichtsmaterial: https://eduki.com/de/1860734?isExtern... ✅Videobeschreibung: In diesem Video erkläre ich dir die aufwandsorientierte Buchung von Roh-, Hilfs- und Betriebsstoffen und zeige, wie Gutschriften, Preisnachlässe und Rücksendungen buchhalterisch korrekt erfasst werden. Du lernst zunächst, wie Eingangsrechnungen bei fremdbezogenen Materialien gebucht werden und welche Rolle Aufwandskonten, Vorsteuer und Verbindlichkeiten aus Lieferungen und Leistungen dabei spielen. Anschließend schauen wir uns typische Problemfälle an, etwa mangelhafte Lieferungen, Rücksendungen oder Preisnachlässe, und warum das einfache „Umkehren“ des ursprünglichen Buchungssatzes zwar rechnerisch korrekt, aber informationenvernichtend ist. Der zentrale Fokus liegt auf der Nutzung von Unterkonten für Aufwandsminderungen (z. B. Preisnachlässe und Rücksendungen), um wichtige Auswertungsinformationen für die Unternehmensleitung zu erhalten. Schritt für Schritt zeige ich dir: • warum Unterkonten notwendig sind, • wie sie bebucht werden, • wie der Abschluss auf das Hauptkonto erfolgt • und wie sich die Buchungen auf GuV und Jahresabschluss auswirken. Ideal für Berufsschule, kaufmännische Ausbildung, Wirtschaftsgymnasium und alle, die Finanzbuchführung verständlich und praxisnah lernen möchten. ✅Lehrplankonformes Lehrmaterial: 👨🎓Unterrichtsmaterial: https://eduki.com/de/autor/2631318/jl... 🐬Flipper: https://www.merkur-verlag.de/flipper 📖Schulbücher: https://www.merkur-verlag.de/kooperation ✅Kapitel: 0:00 Roh-, Hilfs- und Betriebsstoffe 0:16 Aufwandsorientierte Erfassung 0:46 Vorüberlegungen 1:42 Informationsverlust 2:20 Unterkonten 3:17 Buchhalterische Erfassung

Comments

-

11 дней назад

11 дней назад

-

2 часа назад

2 часа назад

-

14 часов назад

14 часов назад

-

19 часов назад

19 часов назад

-

5 часов назад

5 часов назад

-

Трансляция закончилась 9 часов назад

Трансляция закончилась 9 часов назад

-

7 часов назад

7 часов назад

-

6 часов назад

6 часов назад

-

1 день назад

1 день назад

-

2 года назад

2 года назад

-

6 часов назад

6 часов назад

-

![Mini JPZ E-100 auf t9: E-90 [World of Tanks]](https://imager.clipsaver.ru/TCBSkb_oQzc/max.jpg) 2 месяца назад

2 месяца назад

-

3 часа назад

3 часа назад

-

Трансляция закончилась 2 дня назад

Трансляция закончилась 2 дня назад

-

5 часов назад

5 часов назад

-

![Sonstige Forderungen einfach erklärt [Antizipative Rechnungsabgrenzung]](https://imager.clipsaver.ru/doNLlOxczOY/max.jpg) 4 месяца назад

4 месяца назад

-

4 часа назад

4 часа назад

-

![Der Grund warum so viele Spieler es nicht über 50% Siegrate schaffen! [WoT - Gameplay - DE]](https://imager.clipsaver.ru/O_8zITEs-G4/max.jpg) 2 года назад

2 года назад

-

22 часа назад

22 часа назад

-

8 часов назад

8 часов назад