Trattamento IVA dei contributi eroganti da un Ente pubblico ad una Fondazione скачать в хорошем качестве

Trattamento IVA dei contributi eroganti da un Ente pubblico ad una Fondazione

3 месяца назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: Trattamento IVA dei contributi eroganti da un Ente pubblico ad una Fondazione в качестве 4k

У нас вы можете посмотреть бесплатно Trattamento IVA dei contributi eroganti da un Ente pubblico ad una Fondazione или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон Trattamento IVA dei contributi eroganti da un Ente pubblico ad una Fondazione в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

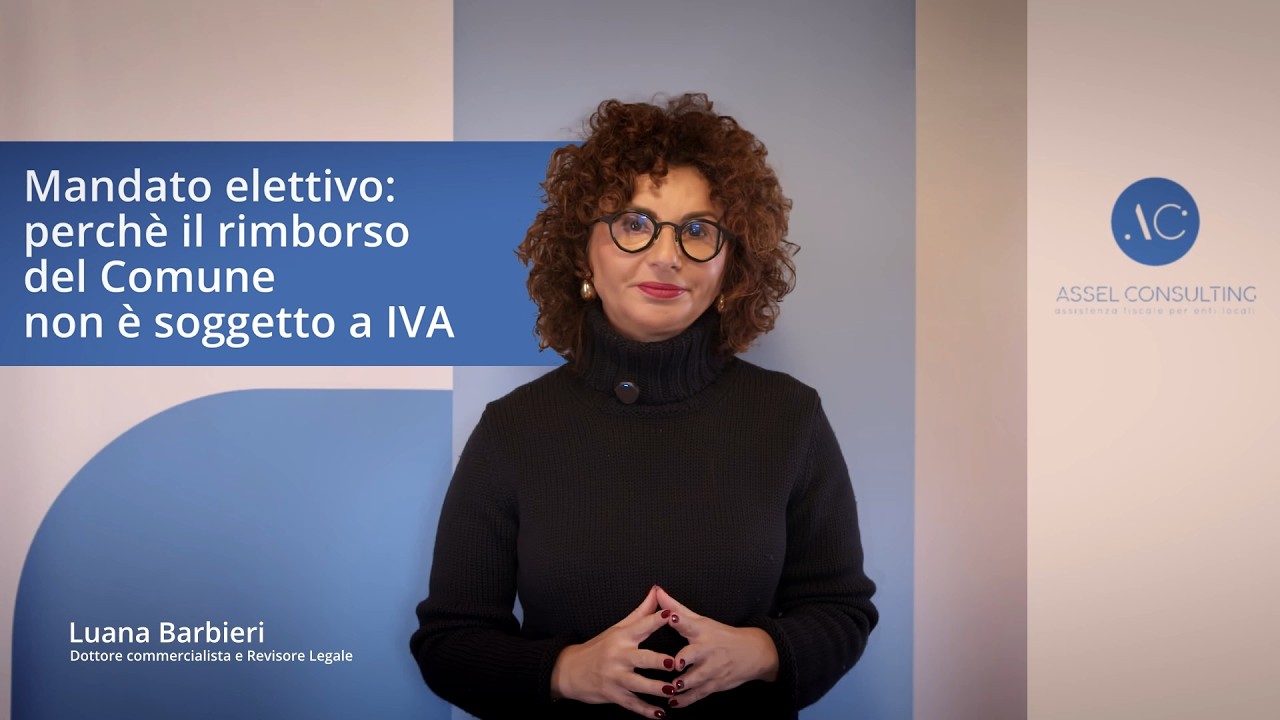

Trattamento IVA dei contributi eroganti da un Ente pubblico ad una Fondazione

Oggi affrontiamo un tema molto pratico: i contributi che un ente pubblico versa a una fondazione partecipata insieme alla Regione e a altri enti locali per garantirne il funzionamento e sostenere quindi le attività istituzionali. La domanda è: questi importi rientrano nell’IVA? La Risposta 164/2025 dell’Agenzia delle Entrate chiarisce che la risposta è no, non sono corrispettivi di una prestazione specifica e quindi restano fuori dal campo IVA. Partiamo dall’idea di fondo: perché l’IVA non si applica? Perché manca il nesso diretto tra la somma erogata e un servizio individualizzabile reso al finanziatore. In termini tecnici, manca il sinallagma: non c’è uno scambio di prestazioni corrispettive in cui il contributo sia il prezzo di un bene o di un servizio reso all’ente. La stessa Risposta ricorda che l’IVA si attiva quando c’è un rapporto obbligatorio a prestazioni corrispettive: si paga perché si riceve proprio quel servizio, misurabile e riferibile al finanziatore. Se questo legame non c’è, non sussiste il presupposto oggettivo dell’imposta. Nel caso esaminato, i contributi sono deliberati in attuazione dell’articolo 12 della legge 241/1990: sono provvedimenti attributivi di vantaggi economici; l’ente predetermina criteri e modalità di erogazione e non ‘compra’ una prestazione di per sé, ma sostiene la finalità di interesse generale. La prassi amministrativa è coerente: quando l’erogazione non obbliga il beneficiario a dare, fare, non fare o permettere qualcosa in favore dell’ente finanziatore, non c’è corrispettivo e l’operazione resta fuori dal campo IVA. Un altro indizio importante è l’unilateralità della decisione di spesa: l’ente stabilisce i contributi secondo le proprie valutazioni, senza pretendere una prestazione specifica in cambio. Anche questo orienta verso la natura non onerosa di quelle somme, delle somme che non rientrano nel campo IVA. Il documento ricostruisce poi il contesto: la fondazione ha personalità giuridica privata, assenza di scopo di lucro e finalità istituzionali previste dalla legge regionale; le spese di funzionamento sono coperte con contributi annui degli enti aderenti e con ulteriori contributi pubblici o privati. Nei rapporti richiamati, l’ente pubblico evidenzia che le erogazioni non hanno carattere di corrispettivo, non derivano da una gara, non sono legate al Codice dei contratti pubblici, e che non è stata richiesta alcuna prestazione di servizi: il punto è sempre lo stesso, manca la controprestazione. Il passaggio conclusivo della Risposta è netto: se le somme sono destinate a garantire il funzionamento della fondazione e a sostenere quindi le attività istituzionali condivise con l’ente senza chiedere un servizio in cambio, non assumono natura di corrispettivo e quindi non sono rilevanti ai fini IVA. Quando invece, è da considerare la rilevanza IVA? Se il finanziamento fosse agganciato a obiettivi misurabili, consegne puntuali, obblighi specifici verso l’ente erogante, penali; in altre parole, se diventasse un vero contratto sinallagmatico per l’acquisto di un servizio o di un bene. Allora il contributo diverrebbe corrispettivo. Dal punto di vista operativo, il consiglio è molto concreto: negli atti di erogazione specificare che le somme sono destinate a funzionamento e finalità istituzionali; evitare clausole che generino prestazioni specifiche in favore dell’ente; pertanto bisogna strutturare la rendicontazione in termini di costi sostenuti e risultati di interesse generale, e non ci deve essere un elenco di ‘servizi resi all’ente’. Ricordiamo anche che la fondazione, per statuto e per legge, persegue interessi della collettività: questo inquadramento conferma la distanza dal rapporto ‘cliente-fornitore’ tipico delle operazioni che sono invece imponibili. Questa impostazione è perfettamente in linea con l’orientamento tradizionale sull’IVA: rilevanza quando c’è corrispettivo, irrilevanza quando c’è sostegno istituzionale senza obblighi sinallagmatici. La Risposta 164/2025 si colloca in un modo coerente su questo tracciato. Per gli uffici degli enti locali significa impostare provvedimenti con chiarezza preventiva: obiettivi di interesse pubblico, nessuna obbligazione specifica verso il finanziatore, controlli e rendicontazioni coerenti con la copertura di costi e non con l’acquisto di una prestazione di servizi. Se poi ci sono, accanto ai contributi istituzionali, contratti di servizi veri e propri, allora è opportuno separare nettamente i due piani: da un lato il contributo fuori campo IVA; dall’altro, se c’è prestazione resa contro corrispettivo, il regime in IVA ordinario. In definitiva, il messaggio è molto semplice: se finanziamo la missione della fondazione e non acquistiamo un servizio su misura per l’ente, non c’è l’IVA.

Comments

-

2 недели назад

2 недели назад

-

4 месяца назад

4 месяца назад

-

2 недели назад

2 недели назад

-

1 месяц назад

1 месяц назад

-

2 года назад

2 года назад

-

17 часов назад

17 часов назад

-

18 часов назад

18 часов назад

-

1 месяц назад

1 месяц назад

-

Трансляция закончилась 15 часов назад

Трансляция закончилась 15 часов назад

-

4 месяца назад

4 месяца назад

-

3 месяца назад

3 месяца назад

-

3 месяца назад

3 месяца назад

-

5 дней назад

5 дней назад

-

7 месяцев назад

7 месяцев назад

-

Трансляция закончилась 1 день назад

Трансляция закончилась 1 день назад

-

15 часов назад

15 часов назад

-

5 месяцев назад

5 месяцев назад

-

3 дня назад

3 дня назад

-

4 часа назад

4 часа назад

-

4 часа назад

4 часа назад