Стрэддлы прибыльны за пределами точки безубыточности. Подготовка к экзамену 7 серии скачать в хорошем качестве

Стрэддлы прибыльны за пределами точки безубыточности. Подготовка к экзамену 7 серии

4 месяца назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: Стрэддлы прибыльны за пределами точки безубыточности. Подготовка к экзамену 7 серии в качестве 4k

У нас вы можете посмотреть бесплатно Стрэддлы прибыльны за пределами точки безубыточности. Подготовка к экзамену 7 серии или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон Стрэддлы прибыльны за пределами точки безубыточности. Подготовка к экзамену 7 серии в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

Стрэддлы прибыльны за пределами точки безубыточности. Подготовка к экзамену 7 серии

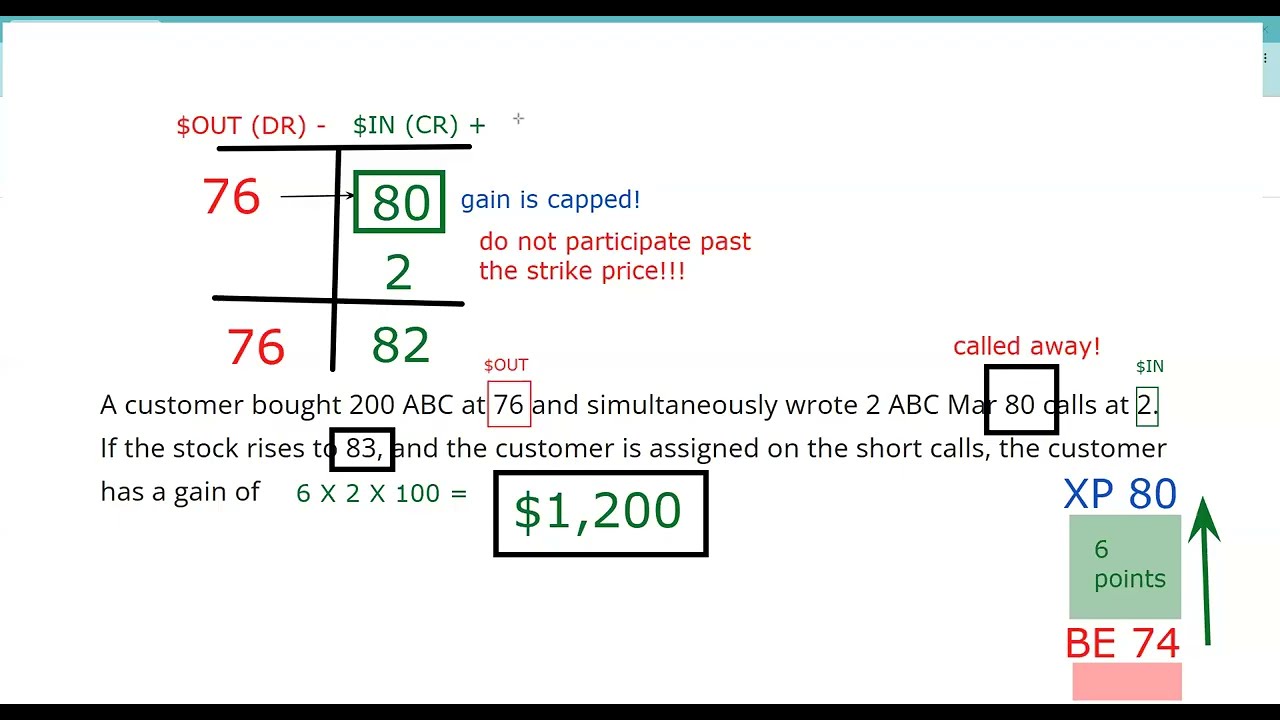

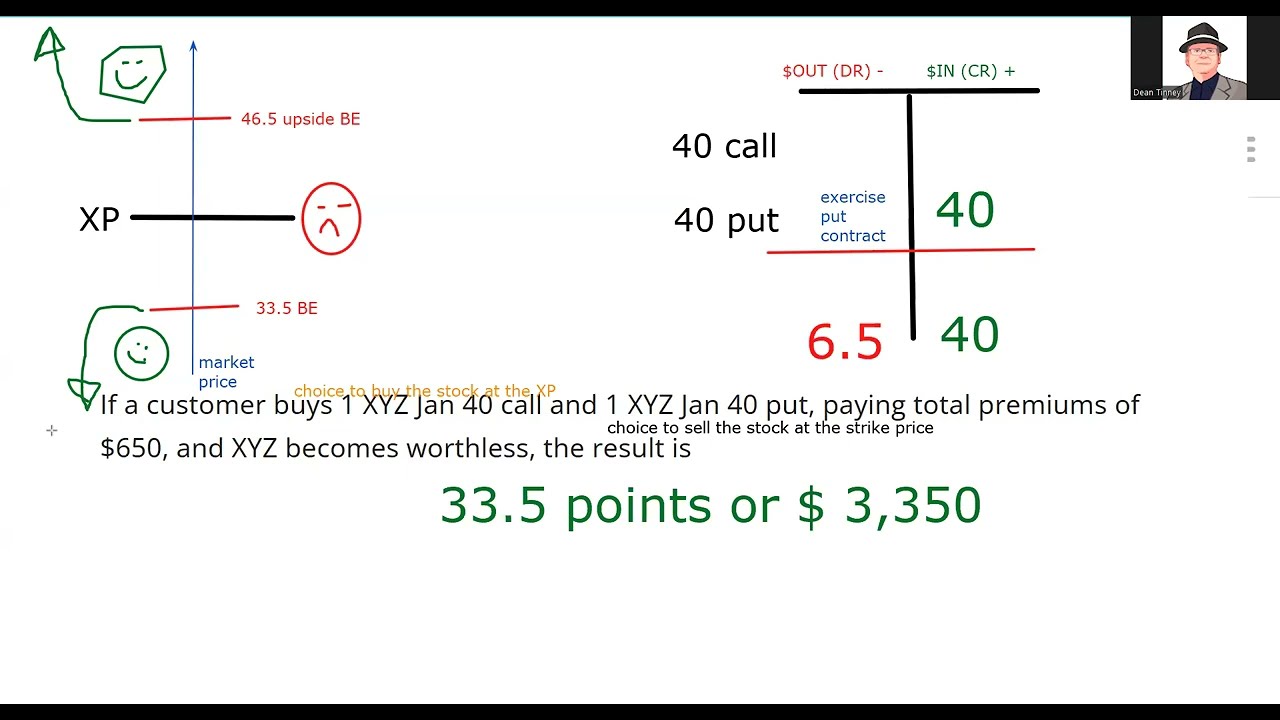

Это длинный стрэддл, в котором точки безубыточности устанавливаются путём сложения и вычитания комбинированных премий (6½ пунктов) из цены страйка (точки безубыточности равны 46½ и 33½). Клиент получает прибыль, если цена акций поднимается выше 46½ или ниже 33½. По мере обесценивания акций клиент получает прибыль в размере 33½ пункта на 100 акций, или 3350 долларов. Давайте посчитаем. Когда цена акций падает, владелец пут-опциона получает выгоду («пут-даун»). В этом примере, если акция стоит ноль, владелец пут-опциона может купить её бесплатно и продать по 40 долларов за акцию, исполнив пут-опцион с 40-процентной ставкой. Это выглядит как прибыль в размере 4000 долларов, за исключением того, что инвестору пришлось заплатить и за пут, и за колл. Нам сообщают, что общая премия составляет 650 долларов, поэтому прибыль уменьшается на эту стоимость: 4000 долларов минус 650 долларов, что равно прибыли 3350 долларов. Что происходит с опционом колл? Коллы приобретают ценность только тогда, когда цена акций растёт, поэтому опцион истечёт без какой-либо стоимости. В этом и заключается суть длинного стрэддла. Инвестор не знает, куда пойдёт рыночная цена, поэтому занимает позицию по обе стороны, словно занимая позицию с обеих сторон. Если цена акций растёт, колл становится ценным, а если падает, как в этом вопросе, ценным становится пут.

Comments