Deckungsbeitrag einfach erklärt | Definition, Arten und Methoden скачать в хорошем качестве

Deckungsbeitrag einfach erklärt | Definition, Arten und Methoden

3 года назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: Deckungsbeitrag einfach erklärt | Definition, Arten und Methoden в качестве 4k

У нас вы можете посмотреть бесплатно Deckungsbeitrag einfach erklärt | Definition, Arten und Methoden или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон Deckungsbeitrag einfach erklärt | Definition, Arten und Methoden в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

Deckungsbeitrag einfach erklärt | Definition, Arten und Methoden

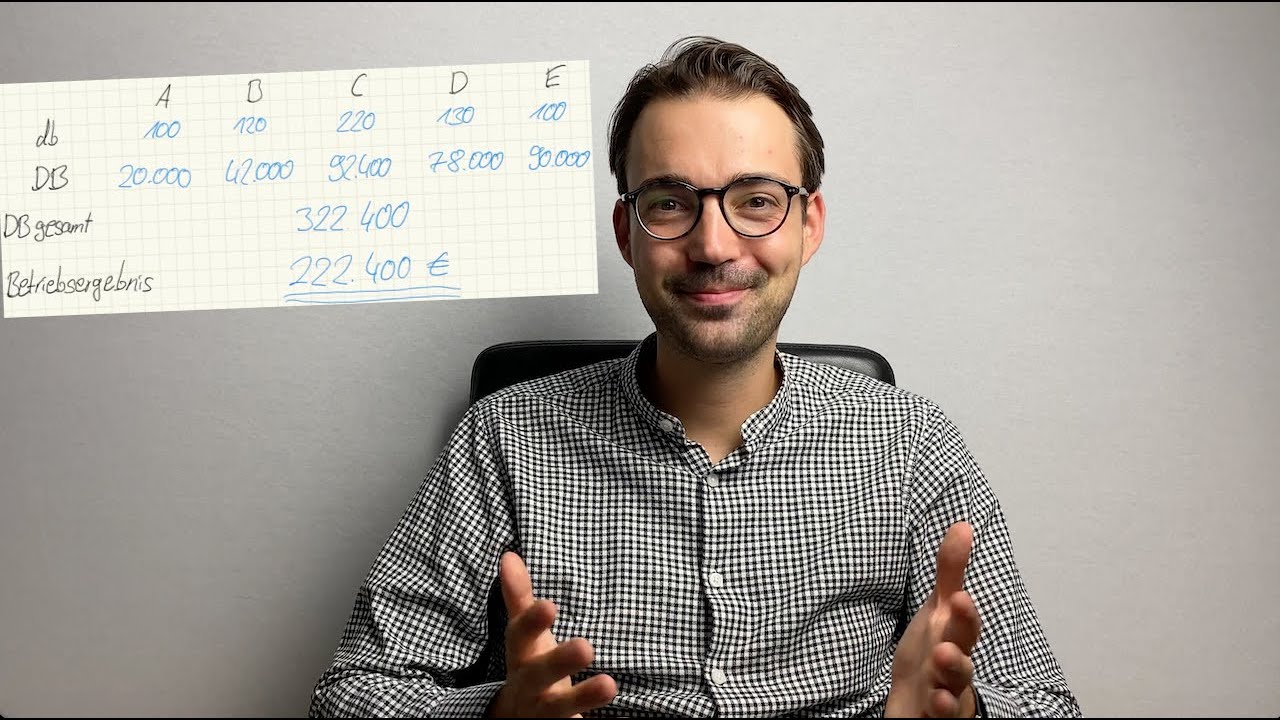

Hallo alle zusammen! Ich bin’s Arne und ich freue mich sehr, euch bei einem neuen Video von uns zu sehen! Heute spreche ich mit euch über das Thema Deckungsbeitrag - was ist das überhaupt und wozu ist der gut? Das klären wir jetzt gemeinsam. Also, im Allgemeinen versteht man unter dem Deckungsbeitrag die Differenz zwischen Umsatz und den variablen Kosten. Er hilft dem Unternehmen unter anderem bei der Berechnung oder Anpassung der Preise für die Produkte oder Dienstleistungen. Jetzt fragst du dich vielleicht direkt, okay, und was sind variable Kosten? Damit sind genau die Kosten gemeint, die sich erhöhen können, wenn sich etwas bei der Produktion oder Dienstleistung ändert. Wenn zum Beispiel die Produktion erhöht wird, steigt ja automatisch auch der damit verbundene Aufwand oder du brauchst zum Beispiel mehr Maschinen, was für dich teurer wird. Diese Kosten sind also variabel und können sich stetig verändern. So, Der Deckungsbeitrag wird zunächst erstmal mit der sogenannten Deckungsbeitragsrechnung berechnet. In der Deckungsbeitragsrechnung werden variable Kosten vom Umsatz abgezogen, um den Deckungsbeitrag zu erhalten. Dieser Betrag wird den Fixkosten gegenübergestellt, um die Profitabilität eines Produkts zu ermitteln. Fixkosten könnten zum Beispiel die Miete sein, die bleibt ja immer gleich oder auch feste Ausgaben, wie Arbeiter Löhne. Und mit dieser direkten Gegenüberstellung ergeben sich dann drei Möglichkeiten, anhand dessen du für dich sozusagen entscheiden kannst, okay, lohnt sich das, was ich hier vorhabe oder rechnet sich das einfach nicht. Die erste Möglichkeit ist, dass der Deckungsbeitrag den Fixkosten unterliegt. In diesem Fall müssen die variablen Kosten optimiert werden, zum Beispiel indem der Verkaufspreis angepasst oder die Produktion effizienter gestaltet wird. So würde es sich also nicht rentieren. Eine weitere Möglichkeit wäre, dass Fixkosten und der Betrag gleich sind. Das nennt man dann Gewinnschwelle. Hier wird weder Verlust noch Gewinn gemacht. Und die dritte Möglichkeit ist das, was wir anstreben: der errechnete Deckungsbeitrag übersteigt die Fixkosten! Denn dann wird Gewinn erzielt. Die Einnahmen sind also größer als die Ausgaben und das ist ja das große Ziel! Aber wie berechnen wir den Deckungsbeitrag jetzt genau. hier muss in erster Linie zwischen Stück- und Gesamtdeckungsbetrag unterschieden werden. Beim Stückdeckungsbeitrag geht es, wie der Name uns schon verrät, um das einzelne Stück des jeweiligen Produkts. Dazu rechnest du Stückpreis minus Stückkosten. Raus kommt der Deckungsbeitrag. Als Beispiel, eine Creme hat einen Verkaufspreis von knapp 10€, gekostet hat dich diese eine Creme in der Herstellung 4€, also hast du einen Deckungsbeitrag pro Stück von 6€. Wenn wir vom Gesamtdeckungsbeitrag sprechen, lässt sich der aus den Stückdeckungsbeiträgen und der Absatzmenge ermitteln und gibt an, wie hoch der gesamte Deckungsbeitrag aller verkauften Produkte ist. Die Rechnung hier wäre Stückdeckungsbeitrag mal Absatzmenge. Bleiben wir noch mal bei den Cremes von gerade und rechnen so einen hypothetischen Gesamtdeckungsbeitrag aus. Wie oben schon errechnet, ist der Stückdeckungsbeitrag 6€. Nehmen wir jetzt eine Absatzmenge pro Monat von, sagen wir, 1000 Stück. Dann sind wir bei insgesamt 6000€, die den Gesamtdeckungsbeitrag ausmachen, weil wir 6 mal 1000 rechnen. Ziehst du jetzt noch von diesem Gesamtdeckungsbeitrag deine ganzen Fixkosten ab, hast du dein Betriebsergebnis pro Monat. Also ob du Gewinn oder Verluste machst. Eine einfache Rechnung, die du zu Beginn gut überschlagen kannst. Probiere es doch einfach selbst mal aus! Videoinhalt: 0:00 Intro 0:18 Deckungsbeitrag 0:36 Variable Kosten 1:00 Deckungsbeitragsrechnung 1:14 Fixkosten 1:54 Gewinnschwelle 2:19 Stückdeckungsbeitrag 2:49 Gesamtdeckungsbeitrag

Comments