Justiça Federal do RJ: Lucro PRESUMIDO não é um benefício fiscal? - Prof. Fellipe Guerra скачать в хорошем качестве

Justiça Federal do RJ: Lucro PRESUMIDO não é um benefício fiscal? - Prof. Fellipe Guerra

1 день назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: Justiça Federal do RJ: Lucro PRESUMIDO não é um benefício fiscal? - Prof. Fellipe Guerra в качестве 4k

У нас вы можете посмотреть бесплатно Justiça Federal do RJ: Lucro PRESUMIDO não é um benefício fiscal? - Prof. Fellipe Guerra или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон Justiça Federal do RJ: Lucro PRESUMIDO não é um benefício fiscal? - Prof. Fellipe Guerra в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

Justiça Federal do RJ: Lucro PRESUMIDO não é um benefício fiscal? - Prof. Fellipe Guerra

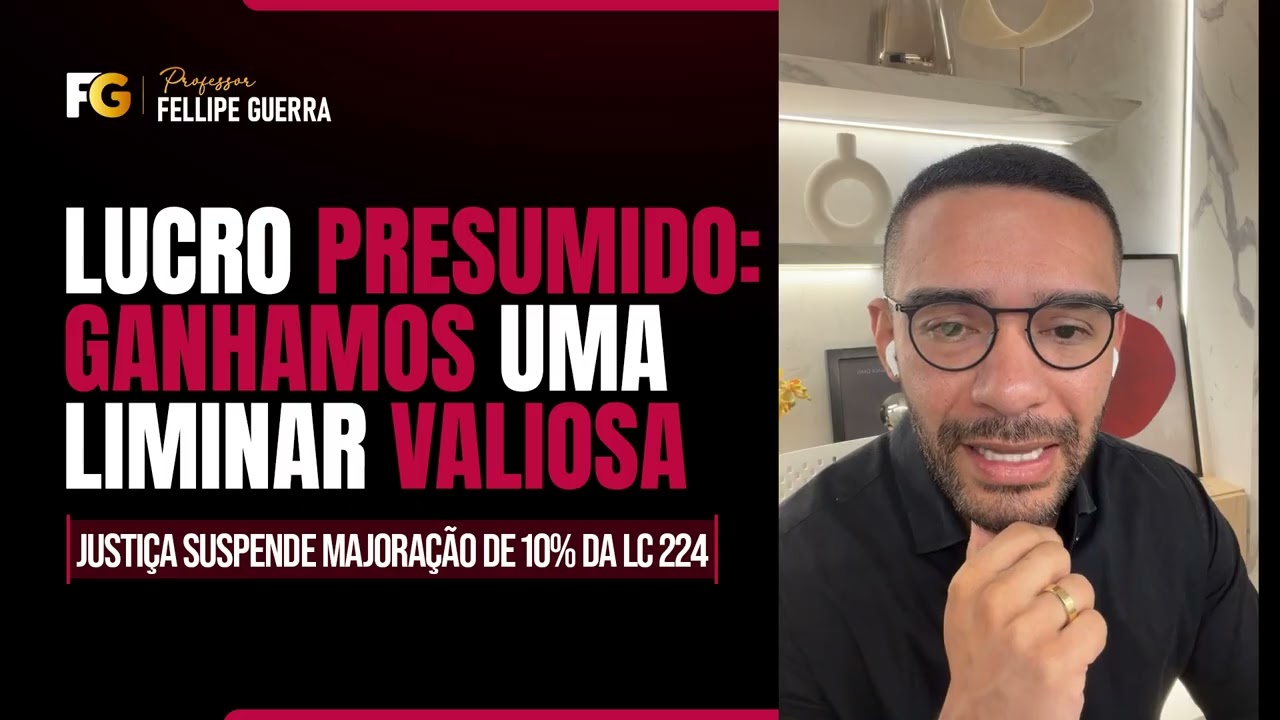

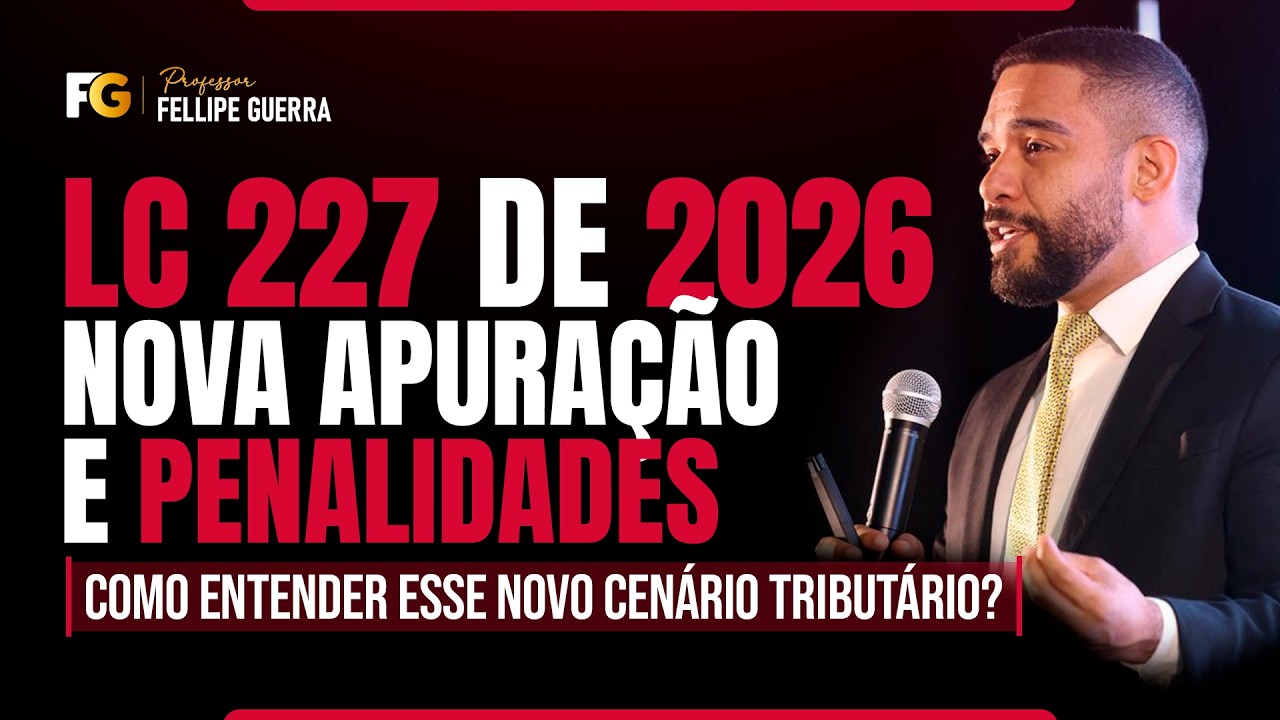

Neste vídeo, analisamos o polêmico aumento da carga tributária para empresas do Lucro Presumido, trazido pela Lei Complementar 224/2025. Discutimos a confusão gerada pela Instrução Normativa 2305 e como os contribuintes estão buscando o judiciário para se proteger. Além disso, detalhamos uma importante decisão liminar concedida pela Justiça Federal do Rio de Janeiro, que reconhece que o Lucro Presumido não é um benefício fiscal, suspendendo a cobrança majorada. Minutagem com os Temas 00:00 - A Lei Complementar 224/2025 e o aumento de tributos no Lucro Presumido para faturamentos acima de R$ 5 milhões. 00:45 - Os problemas de redação da IN 2305 e a consequente judicialização. 02:07 - Análise da liminar concedida pela Justiça Federal do Rio de Janeiro em 27 de janeiro de 2026. 05:31 - A tese principal da defesa: Lucro Presumido é técnica de apuração, não renúncia de receita. 06:53 - Requisitos legais para a liminar: "fumaça do bom direito" e "perigo da demora" no fluxo de caixa das empresas. Resumo Final A Lei Complementar 224/2025 tentou impor uma majoração na presunção de IRPJ e CSLL para empresas com receita superior a 5 milhões de reais, sob a premissa de reduzir "benefícios fiscais". No entanto, uma liminar no Rio de Janeiro abriu um forte precedente ao concordar com os contribuintes: o Lucro Presumido é apenas uma técnica de cálculo amparada no CTN, e aumentar sua carga indiretamente viola princípios constitucionais como a capacidade contributiva e a isonomia. 10 Perguntas que o vídeo pode responder Qual foi a principal mudança trazida pela Lei Complementar 224/2025 para o Lucro Presumido? Qual o valor de receita bruta anual que sujeita a empresa à tributação majorada? Por que a Instrução Normativa 2305 foi alvo de tantas críticas pelos contribuintes? Qual instrumento jurídico as empresas estão utilizando para barrar o aumento dos impostos? O que a Justiça Federal do Rio de Janeiro decidiu na liminar de 27 de janeiro de 2026? Qual é a natureza jurídica do Lucro Presumido segundo a tese de defesa apresentada? O Lucro Presumido pode ser considerado uma renúncia de receita ou benefício fiscal? Quais princípios constitucionais a cobrança majorada estaria afrontando? O que significam a "fumaça do bom direito" e o "perigo da demora" no contexto do mandado de segurança? Como a nova lei afetaria o fluxo de caixa das empresas já em janeiro de 2026? Siga o Prof. Fellipe Guerra nas redes sociais: Telegram: https://t.me/professorfellipeguerra Blog: https://professorfellipeguerra.com.br/ Instagram: / prof.fellipeguerra Facebook: / professorfellipeguerra LinkedIn: / prof-fellipeguerra Twitter: / fellipeguerra_

Comments