Live : La fiscalité #1 скачать в хорошем качестве

Live : La fiscalité #1

Трансляция закончилась 5 лет назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: Live : La fiscalité #1 в качестве 4k

У нас вы можете посмотреть бесплатно Live : La fiscalité #1 или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон Live : La fiscalité #1 в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

Live : La fiscalité #1

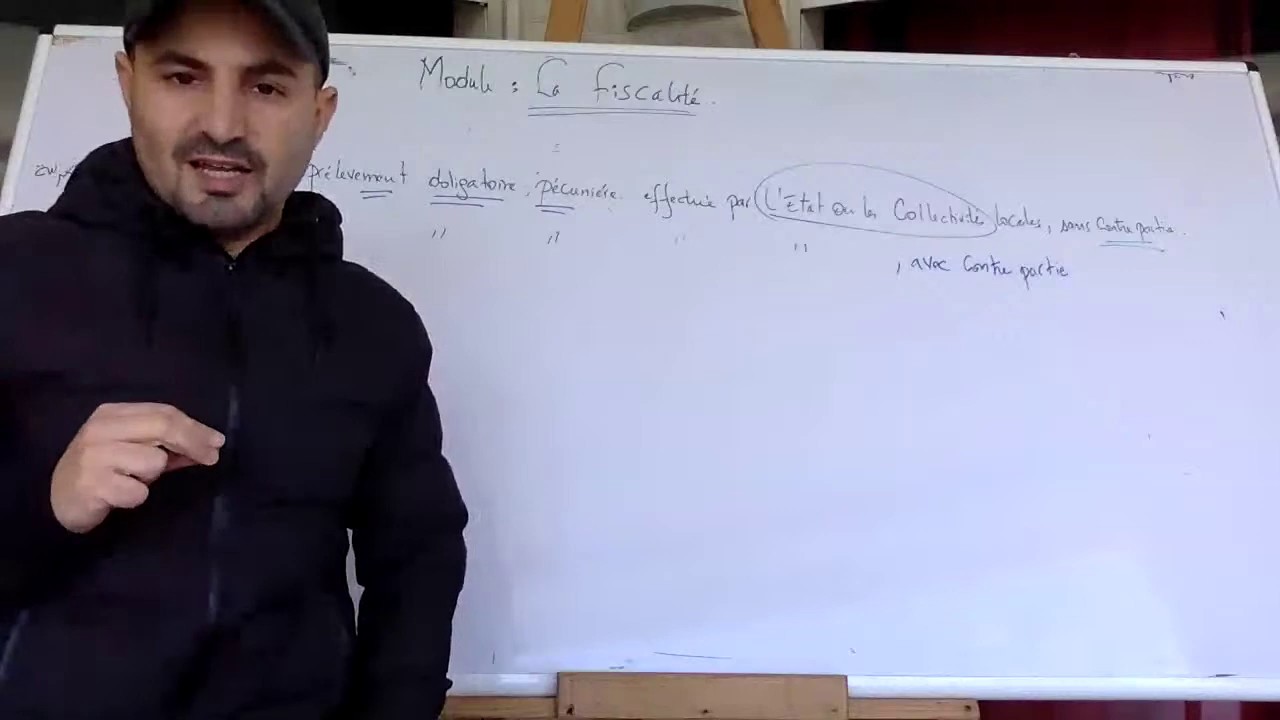

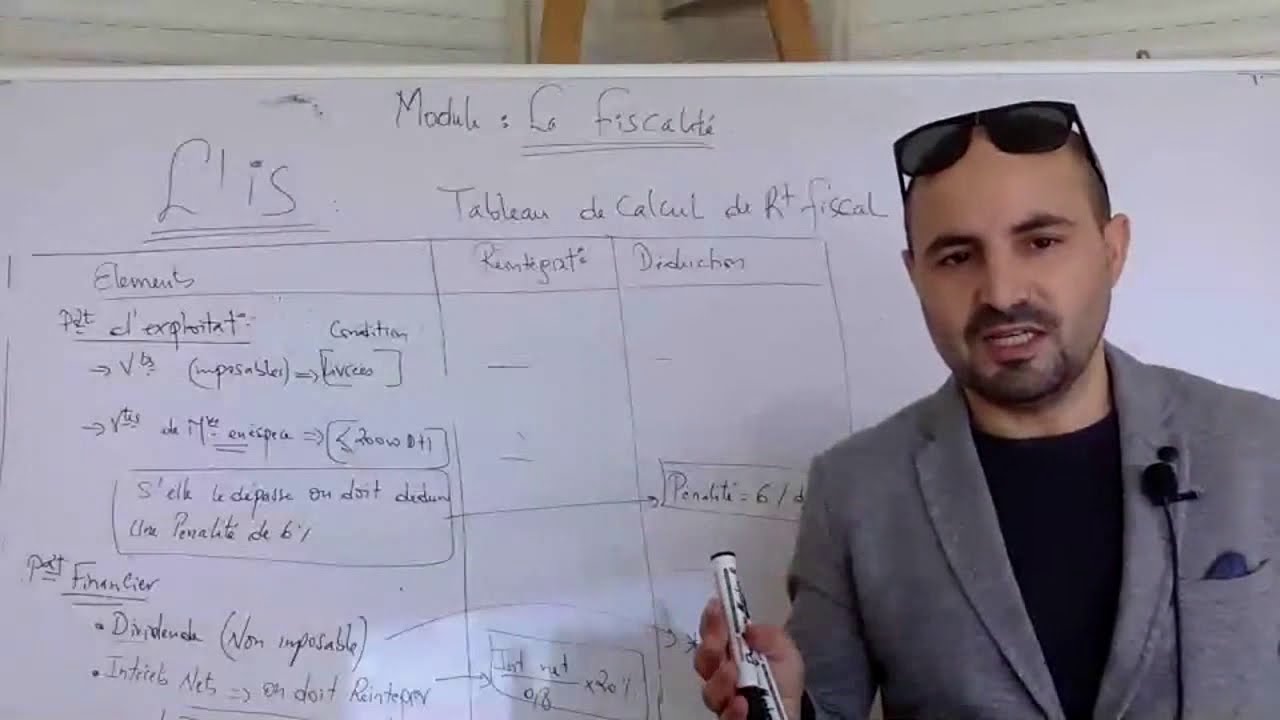

L’impôt sur les sociétés (IS) est un impôt direct qui s’applique obligatoirement à l’ensemble des produits, bénéfices et revenus des sociétés de capitaux et autres personnes morales, et par option aux sociétés de personnes. Institué en 1986, l’IS est venu se substituer à l’ancien IBP (impôt sur les bénéfices professionnels) qui imposait auparavant les bénéfices des personnes physiques et morales. Cet impôt vise essentiellement les bénéfices des entreprises constituées sous forme de sociétés de capitaux qui exercent des activités lucratives sur le territoire marocain, quelle que soit leur nationalité. Section 1 : Les personnes obligatoirement imposables · Les sociétés des capitaux : les sociétés anonymes (SA) et les sociétés en commandite par action (SCA). · Les sociétés à responsabilité limitée (SARL). · Les sociétés de personnes : les sociétés en nom collectif (SNC) et les sociétés en commandite simple (SCS), lorsque les associés ne sont pas tous des personnes physiques. · Les établissements publics qui exercent une activité industrielle ou commerciale ainsi que ceux qui fournissent des services. · Les autres personnes morales (associations, clubs, groupements) à condition qu’ils se livrent à des activités à but lucratif. Section 2 : Les personnes imposables par option · Les sociétés de personnes : les sociétés en nom collectif (SNC), les sociétés en commandite simple (SCS) et les sociétés en participation (SP) ne comprenant que des personnes physiques. L’option de se soumettre à l’IS peut être exprimée à la constitution ou en cours de l’existence de la société. L’option est irrévocable. Section 3 : Les personnes exonérées · Les associations, les ligues, les organismes et les fondations à but non lucratif. · Les coopératives dont le chiffre d’affaires annuel (HT) ne dépasse pas 5.000.000 DH. · Les sociétés de l’élevage du bétail, pour les bénéfices provenant de cette activité. · Les entreprises exportatrices pendant les cinq premiers exercices d’exportation. Section 4 : Les personnes hors champ d’application · Les sociétés de personnes ne comprenant que des associés personnes physiques sauf si elles optent volontairement. · Les sociétés immobilières transparentes dont l’actif est constitué d’une seule unité de logement occupée par les membres de la société ou d’un terrain destiné à la construction. · Les sociétés de fait qui sont constituées par deux ou plusieurs personnes sans établir un contrat écrit. · Le groupement d’intérêt économique qui est une entité constituée de deux ou plusieurs personnes morales pour une durée déterminée ou indéterminée, et ce pour mettre en œuvre tous les moyens nécessaires pour développer l’activité économique de ses membres et améliorer le résultat de cette activité. Section 5 : L’aspect territorial de l’IS D’une façon générale, tous les bénéfices et revenus des sociétés réalisés au Maroc, quelque soit leur siège, sont imposables à l’IS. Le tableau suivant résume les règles de territorialité de l’IS. Ayant une activité au Maroc Ayant une activité à l’étranger Sociétés dont le siège est au Maroc Soumise à l’IS Non soumise pour les opérations réalisées à l’étranger Sociétés installées à l’étranger Soumise pour les opérations réalisées au Maroc Non soumise à l’IS Chapitre II – La base imposable et le résultat fiscal Le résultat fiscal est établi à partir des règles fiscales qui sont théoriquement indépendantes des règles comptables. Ainsi, pour calculer le résultat fiscal, la loi exige la tenue d’une comptabilité pour dégager un résultat auquel seront apportées les corrections fiscales nécessaires. Section 1 : Passage du résultat comptable au résultat fiscal · La première étape : détermination du résultat comptable selon le CPC, c.à.d: Résultat comptable = produits comptabilisés – charges comptabilisées · La deuxième étape : détermination des corrections à apporter au résultat comptable à partir de l’appréciation fiscale des produits et charges de l’entreprise. Certains produits comptabilisés ne sont pas imposables soit totalement, soit partiellement. Alors ils doivent être déduits du résultat comptable : les Déductions. Certaines charges comptabilisées ne sont pas acceptées, en totalité ou en partie, en déduction fiscale. Elles doivent être réintégrées au résultat comptable : les Réintégrations. · La troisième étape : le passage du résultat comptable au résultat fiscal : Résultat fiscal = Résultat comptable + R – D Section 2 : L’appréciation fiscale des produits · Le chiffre d’affaires comprenant les recettes se rapportant aux produits livrés, aux services rendus et aux travaux réalisés. · La variation des stocks de produits en tenant compte que les stocks achetés soient évalués à leur coût d’achat, et les stocks de produits soient évalués à leur coût de production. POUR PLUS DETAIL VOIR LE CGI de l année 2019

Comments

-

Трансляция закончилась 4 года назад

Трансляция закончилась 4 года назад

-

21 час назад

21 час назад

-

23 часа назад

23 часа назад

-

Трансляция закончилась 5 лет назад

Трансляция закончилась 5 лет назад

-

6 часов назад

6 часов назад

-

![ARMIA PUTINA DRUGĄ ARMIĄ ŚWIATA? PRAWDZIWA SIŁA ROSJI [WOLSKI I BOJKE]](https://imager.clipsaver.ru/-0hLR4R3gvk/max.jpg) 19 часов назад

19 часов назад

-

Трансляция закончилась 3 дня назад

Трансляция закончилась 3 дня назад

-

19 часов назад

19 часов назад

-

17 часов назад

17 часов назад

-

Трансляция закончилась 4 часа назад

Трансляция закончилась 4 часа назад

-

3 года назад

3 года назад

-

4 часа назад

4 часа назад

-

5 лет назад

5 лет назад

-

23 часа назад

23 часа назад

-

4 года назад

4 года назад

-

23 часа назад

23 часа назад

-

Трансляция закончилась 1 день назад

Трансляция закончилась 1 день назад

-

5 лет назад

5 лет назад

-

22 часа назад

22 часа назад

-

5 лет назад

5 лет назад