FINANCE . LES OPTIONS . MODELE BINOMIAL DE COX-ROSS-RUBINSTEIN скачать в хорошем качестве

FINANCE . LES OPTIONS . MODELE BINOMIAL DE COX-ROSS-RUBINSTEIN

2 года назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: FINANCE . LES OPTIONS . MODELE BINOMIAL DE COX-ROSS-RUBINSTEIN в качестве 4k

У нас вы можете посмотреть бесплатно FINANCE . LES OPTIONS . MODELE BINOMIAL DE COX-ROSS-RUBINSTEIN или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон FINANCE . LES OPTIONS . MODELE BINOMIAL DE COX-ROSS-RUBINSTEIN в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

FINANCE . LES OPTIONS . MODELE BINOMIAL DE COX-ROSS-RUBINSTEIN

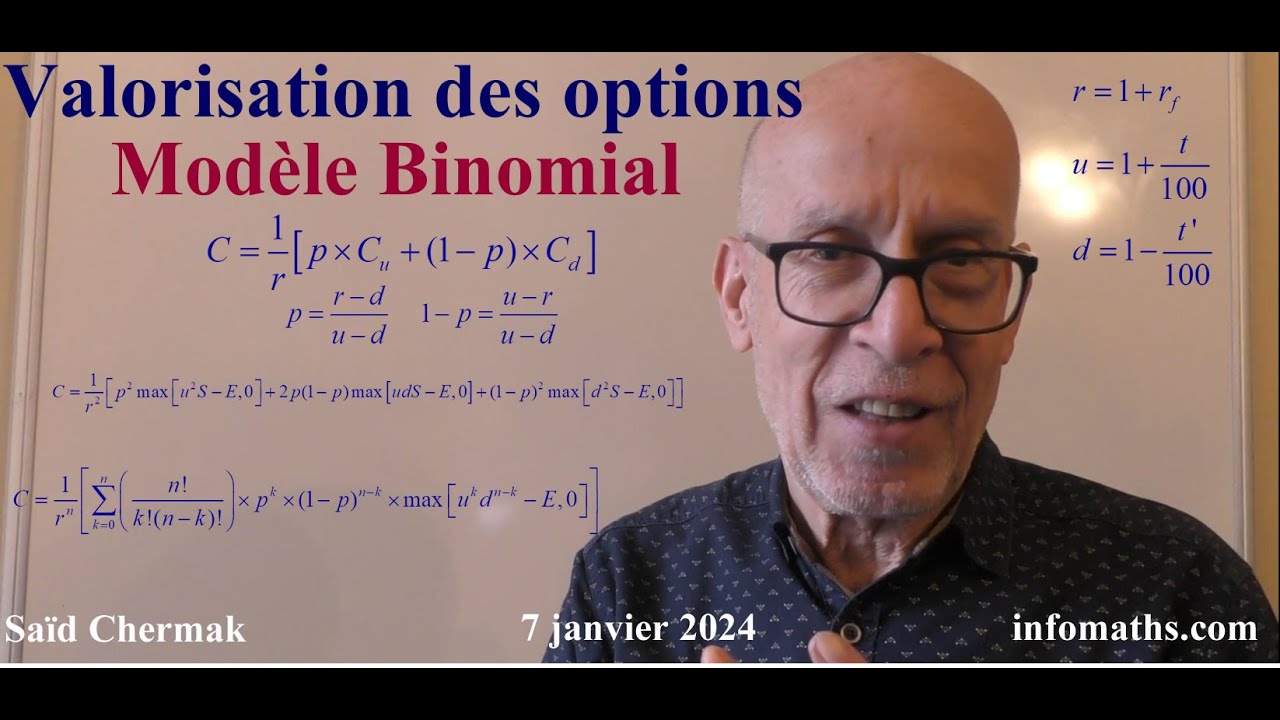

Le modèle binomial de Cox-Ross-Rubinstein est une extension du modèle binomial original de Black-Scholes et est utilisé pour estimer le prix des options. Il divise le temps en étapes discrètes et modélise le comportement du prix de l'actif sous-jacent à l'aide d'un arbre binomial. La formule pour calculer le prix d'une option européenne dans le modèle binomial de Cox-Ross-Rubinstein est la suivante : C = (1/r)[ pCu +(1-p)Cd] où : C est le prix de l'option, Cu est le prix de l'option à la période suivante si le prix de l'actif augmente, Cd est le prix de l'option à la période suivante si le prix de l'actif diminue, p est la probabilité d'augmentation du prix de l'actif, 1+rf=r est le taux d'intérêt sans risque, Il est important de noter que le modèle binomial de Cox-Ross-Rubinstein est une simplification et repose sur certaines hypothèses, notamment l'absence de coûts de transaction, l'efficacité des marchés, et la possibilité de vendre à découvert. Pour des cas plus complexes, d'autres modèles et méthodes numériques peuvent être utilisés.

Comments

![Цепи Маркова — математика предсказаний [Veritasium]](https://image.4k-video.ru/id-video/QI7oUwNrQ34)

![La formule qui a radicalement transformé la finance mondiale [Black-Scholes]](https://image.4k-video.ru/id-video/XE7FKLfZzBA)