Стандартное отклонение портфеля и VaR портфеля в таблице Excel скачать в хорошем качестве

Стандартное отклонение портфеля и VaR портфеля в таблице Excel

3 года назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: Стандартное отклонение портфеля и VaR портфеля в таблице Excel в качестве 4k

У нас вы можете посмотреть бесплатно Стандартное отклонение портфеля и VaR портфеля в таблице Excel или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон Стандартное отклонение портфеля и VaR портфеля в таблице Excel в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

Стандартное отклонение портфеля и VaR портфеля в таблице Excel

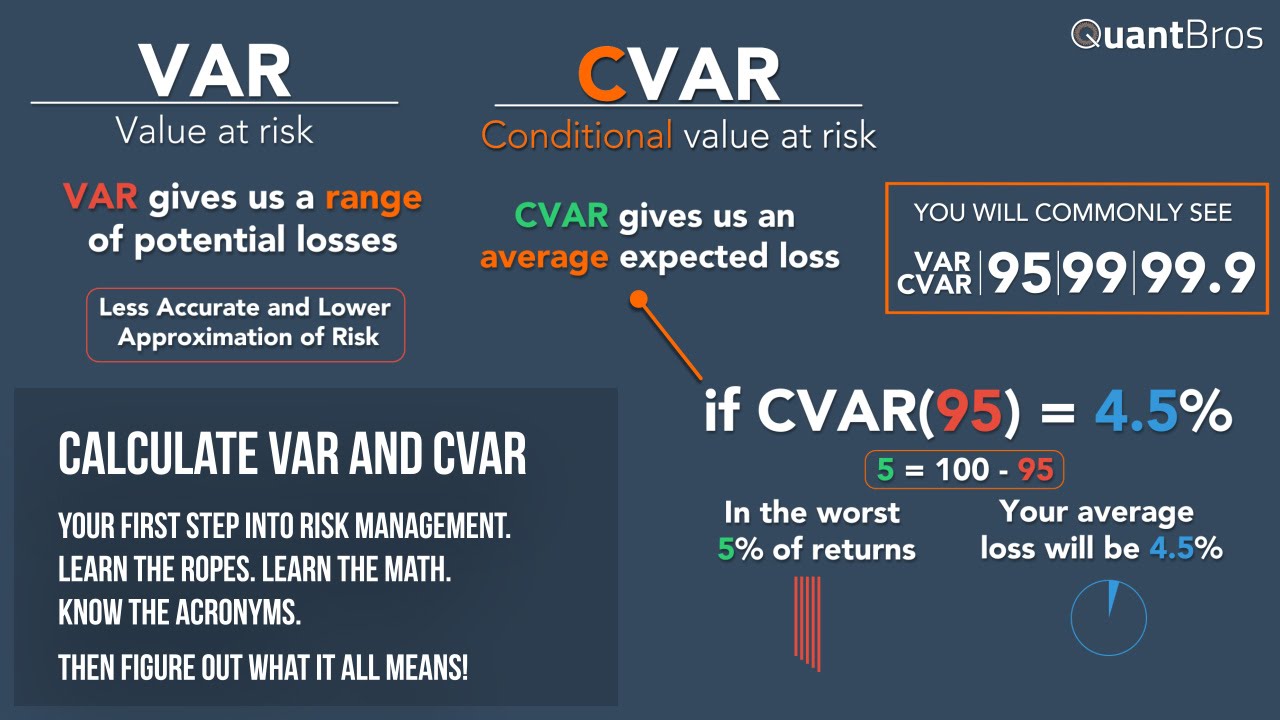

Пример в Excel: В этом эпизоде теория расчета стандартного отклонения портфеля и стоимости портфеля под риском применяется на практике в таблице Excel. Это дает важные знания перед программированием этой функции в торговых алгоритмах. Представляем вам Darwinex: регулируемый FCA брокер, управляющий активами и биржа трейдеров, где трейдеры могут легально привлекать инвестиционный капитал и взимать комиссию за доходность: https://www.darwinex.com/?utm_source=... Подпишитесь на Darwinex в LinkedIn: / tradeslide-ventures #СтандартноеОтклонениеПортфеля, #ExcelExample, #СтоимостьПортфеляПодРиском, #УчебникПоExcel, #КакРассчитатьСтандартноеОтклонениеПортфеля #КакРассчитатьСтоимостьПодРиском, #ExcelSpreadsheet, #StdDevSpreadsheet, #Darwinex Это 13-й выпуск плейлиста Darwinex «Методы управления рисками институционального уровня»: • Institutional-Grade Risk Management Techni... Содержание видео: 00:00 Расчет стандартного отклонения портфеля в Excel 00:18 Почему Darwinex? 01:13 Построение модели стандартного отклонения в таблице Excel 03:56 Расчет VaR 05:04 Расчет стандартного отклонения портфеля 09:50 Преимущества диверсификации 11:12 Взаимосвязь корреляции и риска 14:10 Краткое содержание и следующие эпизоды Отказ от ответственности: Прошлые результаты не являются надежным индикатором будущих результатов. Содержание этого видео (и всех других видео докладчика) предназначено исключительно для образовательных целей и не должно рассматриваться как финансовая и/или инвестиционная консультация. Раскрытие информации о рисках: https://www.darwinex.com/legal/risk-d...

Comments