50лҢҖ нҮҙм§ҒкёҲ 7,323л§Ң мӣҗмңјлЎң мһҗліёк°Җ лҗҳлҠ” лІ• | ETFВ·л°°лӢ№В·м—°кёҲм Җ축 3лӢЁкі„ мӢӨм „ нҲ¬мһҗ лЈЁнҠё | мӢңлӢҲм–ҙ кІҪм ң СҒРәР°СҮР°СӮСҢ РІ С…РҫСҖРҫСҲРөРј РәР°СҮРөСҒСӮРІРө

50лҢҖ нҮҙм§ҒкёҲ 7,323л§Ң мӣҗмңјлЎң мһҗліёк°Җ лҗҳлҠ” лІ• | ETFВ·л°°лӢ№В·м—°кёҲм Җ축 3лӢЁкі„ мӢӨм „ нҲ¬мһҗ лЈЁнҠё | мӢңлӢҲм–ҙ кІҪм ң

3 РҙРҪСҸ РҪазаРҙ

РқРө СғРҙР°РөСӮСҒСҸ загСҖСғР·РёСӮСҢ Youtube-РҝР»РөРөСҖ. РҹСҖРҫРІРөСҖСҢСӮРө РұР»РҫРәРёСҖРҫРІРәСғ Youtube РІ РІР°СҲРөР№ СҒРөСӮРё.

РҹРҫРІСӮРҫСҖСҸРөРј РҝРҫРҝСӢСӮРәСғ...

РҹРҫРІСӮРҫСҖСҸРөРј РҝРҫРҝСӢСӮРәСғ...

РЎРәР°СҮР°СӮСҢ РІРёРҙРөРҫ СҒ СҺСӮСғРұ РҝРҫ СҒСҒСӢР»РәРө или СҒРјРҫСӮСҖРөСӮСҢ РұРөР· РұР»РҫРәРёСҖРҫРІРҫРә РҪР° СҒайСӮРө: 50лҢҖ нҮҙм§ҒкёҲ 7,323л§Ң мӣҗмңјлЎң мһҗліёк°Җ лҗҳлҠ” лІ• | ETFВ·л°°лӢ№В·м—°кёҲм Җ축 3лӢЁкі„ мӢӨм „ нҲ¬мһҗ лЈЁнҠё | мӢңлӢҲм–ҙ кІҪм ң РІ РәР°СҮРөСҒСӮРІРө 4k

РЈ РҪР°СҒ РІСӢ РјРҫР¶РөСӮРө РҝРҫСҒРјРҫСӮСҖРөСӮСҢ РұРөСҒРҝлаСӮРҪРҫ 50лҢҖ нҮҙм§ҒкёҲ 7,323л§Ң мӣҗмңјлЎң мһҗліёк°Җ лҗҳлҠ” лІ• | ETFВ·л°°лӢ№В·м—°кёҲм Җ축 3лӢЁкі„ мӢӨм „ нҲ¬мһҗ лЈЁнҠё | мӢңлӢҲм–ҙ кІҪм ң или СҒРәР°СҮР°СӮСҢ РІ РјР°РәСҒималСҢРҪРҫРј РҙРҫСҒСӮСғРҝРҪРҫРј РәР°СҮРөСҒСӮРІРө, РІРёРҙРөРҫ РәРҫСӮРҫСҖРҫРө РұСӢР»Рҫ загСҖСғР¶РөРҪРҫ РҪР° СҺСӮСғРұ. ДлСҸ загСҖСғР·РәРё РІСӢРұРөСҖРёСӮРө РІР°СҖРёР°РҪСӮ РёР· С„РҫСҖРјСӢ РҪРёР¶Рө:

-

РҳРҪС„РҫСҖРјР°СҶРёСҸ РҝРҫ загСҖСғР·РәРө:

РЎРәР°СҮР°СӮСҢ mp3 СҒ СҺСӮСғРұР° РҫСӮРҙРөР»СҢРҪСӢРј файлРҫРј. Р‘РөСҒРҝлаСӮРҪСӢР№ СҖРёРҪРіСӮРҫРҪ 50лҢҖ нҮҙм§ҒкёҲ 7,323л§Ң мӣҗмңјлЎң мһҗліёк°Җ лҗҳлҠ” лІ• | ETFВ·л°°лӢ№В·м—°кёҲм Җ축 3лӢЁкі„ мӢӨм „ нҲ¬мһҗ лЈЁнҠё | мӢңлӢҲм–ҙ кІҪм ң РІ С„РҫСҖРјР°СӮРө MP3:

Р•СҒли РәРҪРҫРҝРәРё СҒРәР°СҮРёРІР°РҪРёСҸ РҪРө

загСҖСғзилиСҒСҢ

РқРҗР–РңРҳРўР• ЗДЕСЬ или РҫРұРҪРҫРІРёСӮРө СҒСӮСҖР°РҪРёСҶСғ

Р•СҒли РІРҫР·РҪРёРәР°СҺСӮ РҝСҖРҫРұР»РөРјСӢ СҒРҫ СҒРәР°СҮРёРІР°РҪРёРөРј РІРёРҙРөРҫ, РҝРҫжалСғР№СҒСӮР° РҪР°РҝРёСҲРёСӮРө РІ РҝРҫРҙРҙРөСҖР¶РәСғ РҝРҫ Р°РҙСҖРөСҒСғ РІРҪРёР·Сғ

СҒСӮСҖР°РҪРёСҶСӢ.

РЎРҝР°СҒРёРұРҫ Р·Р° РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРө СҒРөСҖРІРёСҒР° ClipSaver.ru

50лҢҖ нҮҙм§ҒкёҲ 7,323л§Ң мӣҗмңјлЎң мһҗліёк°Җ лҗҳлҠ” лІ• | ETFВ·л°°лӢ№В·м—°кёҲм Җ축 3лӢЁкі„ мӢӨм „ нҲ¬мһҗ лЈЁнҠё | мӢңлӢҲм–ҙ кІҪм ң

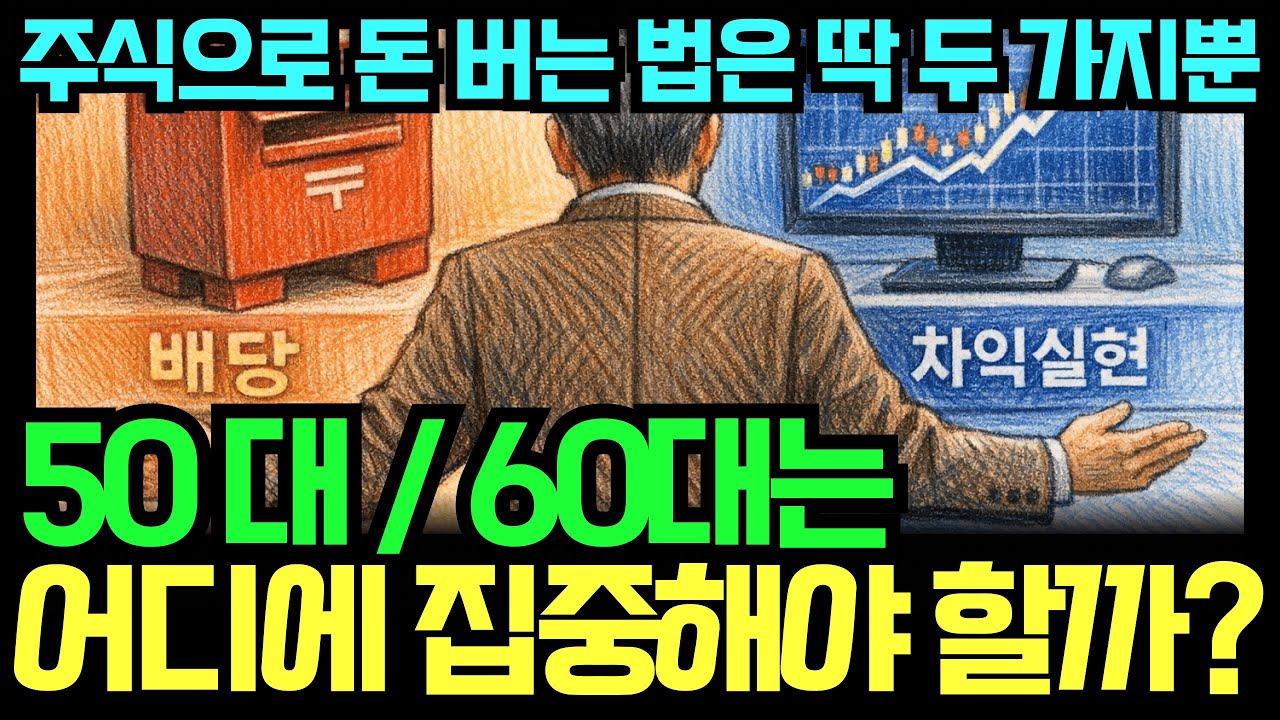

вҡ пёҸ ліё мҳҒмғҒмқҖ нҲ¬мһҗ к¶Ңмң к°Җ м•„лӢҢ м •ліҙ м ңкіө лӘ©м Ғмһ…лӢҲлӢӨ. лӘЁл“ нҲ¬мһҗ нҢҗлӢЁкіј мұ…мһ„мқҖ мӢңмІӯмһҗ ліёмқём—җкІҢ мһҲмҠөлӢҲлӢӨ. мһҗліёмқҙ лІҢм–ҙмЈјлҠ” лҸҲмқҖ м—° 4~5%, мӣ”кёү мғҒмҠ№лҘ мқҖ кі мһ‘ 1~2%. 200л…„к°„ кІҖмҰқлҗң мқҙ кІ©м°Ё, 50лҢҖмқё м§ҖкёҲ м–ҙл–»кІҢ л’Ө집мқ„ мҲҳ мһҲмқ„к№Ңмҡ”? мқҙ мҳҒмғҒм—җм„ңлҠ” н”јмјҖнӢ°мқҳ 'мһҗліёмҲҳмқөлҘ мқҙ кІҪм ңм„ұмһҘлҘ ліҙлӢӨ нҒ¬лӢӨ'лҠ” кіөмӢқмқ„ мҲ«мһҗ н•ҳлӮҳ л№ лңЁлҰ¬м§Җ м•Ҡкі 50лҢҖ лҲҲлҶ’мқҙлЎң н’Җм–ҙл“ңлҰҪлӢҲлӢӨ. вң… мқҙ мҳҒмғҒм—җм„ң лӢӨлЈЁлҠ” лӮҙмҡ© вҖў мһҗліёмҲҳмқөлҘ (м—° 4~5%)мқҙ мһ„кёҲмғҒмҠ№лҘ (м—° 1~2%)мқ„ 200л…„к°„ мқҙкёҙ кө¬мЎ° вҖў н•ңкөӯнҢҗ 'мһҗліёмҲҳмқөлҘ мқҙ кІҪм ңм„ұмһҘлҘ ліҙлӢӨ нҒ¬лӢӨ' : м ңмЎ°м—… мһҗкё°мһҗліёмҲңмқҙмқөлҘ 8.9% vs GDP м„ұмһҘлҘ 7.4% (1967~2002) вҖў мғҒмң„ 20% к°Җкө¬ мЈјмӢқ ліҙмң нҸүк· 7,500л§Ң мӣҗ vs н•ҳмң„ 20% 70л§Ң мӣҗ вҖ” 44.9л°° кІ©м°Ё вҖў 50лҢҖ к°Җкө¬ нҸүк· мһҗмӮ° 6.6м–ө мӣҗ, к·ёлҹ°лҚ° кёҲмңөмһҗмӮ°мқҖ кІЁмҡ° 21% вҖў нҮҙм§ҒкёҲ мӨ‘м•ҷк°’ 7,323л§Ң мӣҗ вҶ’ мӣ” 30л§Ң мӣҗмңјлЎң 20л…„ лІ„нӢё мҲҳ мһҲмқ„к№Ң? вҖў мҪ”мҠӨн”ј 10л…„ м—°нҸүк· мҲҳмқөлҘ 5.98%, S&P500мқҖ м•Ҫ 12% вҖў м§ҖкёҲ мӢңмһ‘н•ҳлҠ” 50лҢҖлҘј мң„н•ң 3лӢЁкі„ мӢӨм „ лЈЁнҠё: 비мғҒкёҲ вҶ’ м—°кёҲм Җ축/IRP вҶ’ ETF м ҒлҰҪмӢқ вҶ’ л°°лӢ№ нҢҢмқҙн”„лқјмқё вҖў м ҲлҢҖ н•ҳм§Җ л§җм•„м•ј н• 3к°Җм§Җ мӢӨмҲҳ: лӘ°л№ө, л ҲлІ„лҰ¬м§Җ, лүҙмҠӨ л§Өл§Ө мқҙ мҳҒмғҒмқҖ мқјл¶Җ AI лҸ„кө¬лҘј нҷңмҡ©н•ҳм—¬ м ңмһ‘лҗҳм—ҲмҠөлӢҲлӢӨ.

Comments

-

РўСҖР°РҪСҒР»СҸСҶРёСҸ Р·Р°РәРҫРҪСҮилаСҒСҢ 4 РҙРҪСҸ РҪазаРҙ

РўСҖР°РҪСҒР»СҸСҶРёСҸ Р·Р°РәРҫРҪСҮилаСҒСҢ 4 РҙРҪСҸ РҪазаРҙ

-

4 РҙРҪСҸ РҪазаРҙ

4 РҙРҪСҸ РҪазаРҙ

-

4 СҮР°СҒР° РҪазаРҙ

4 СҮР°СҒР° РҪазаРҙ

-

7 СҮР°СҒРҫРІ РҪазаРҙ

7 СҮР°СҒРҫРІ РҪазаРҙ

-

4 РҙРҪСҸ РҪазаРҙ

4 РҙРҪСҸ РҪазаРҙ

-

1 РјРөСҒСҸСҶ РҪазаРҙ

1 РјРөСҒСҸСҶ РҪазаРҙ

-

![[мӢңмһҘ мӢңк·ёл„җ мҪ”мҠӨн”ј] л…ёл¬ҙлқј мӮјм„ұм „мһҗ лӘ©н‘ңк°Җ 29л§Ңмӣҗ м ңмӢң, 분м„қмқҖ? / к№ҖлҜјмҲҳ л ҲлӘ¬лҰ¬м„ңм№ҳ лҢҖн‘ң](https://imager.clipsaver.ru/C_5RsqjgfcY/max.jpg) 1 РҙРөРҪСҢ РҪазаРҙ

1 РҙРөРҪСҢ РҪазаРҙ

-

3 РҙРҪСҸ РҪазаРҙ

3 РҙРҪСҸ РҪазаРҙ

-

11 СҮР°СҒРҫРІ РҪазаРҙ

11 СҮР°СҒРҫРІ РҪазаРҙ

-

6 РҙРҪРөР№ РҪазаРҙ

6 РҙРҪРөР№ РҪазаРҙ

-

7 СҮР°СҒРҫРІ РҪазаРҙ

7 СҮР°СҒРҫРІ РҪазаРҙ

-

5 СҮР°СҒРҫРІ РҪазаРҙ

5 СҮР°СҒРҫРІ РҪазаРҙ

-

![мҳӨмңӨнҳңмҷҖ мғҒк·№мқё к°•нӣҲмӢқ 비м„ңмӢӨмһҘ! [мҪ”л„Ҳлі„ лӢӨмӢңліҙкё°]](https://imager.clipsaver.ru/uu5hQN0gBMI/max.jpg) 18 СҮР°СҒРҫРІ РҪазаРҙ

18 СҮР°СҒРҫРІ РҪазаРҙ

-

РўСҖР°РҪСҒР»СҸСҶРёСҸ Р·Р°РәРҫРҪСҮилаСҒСҢ 1 РҙРөРҪСҢ РҪазаРҙ

РўСҖР°РҪСҒР»СҸСҶРёСҸ Р·Р°РәРҫРҪСҮилаСҒСҢ 1 РҙРөРҪСҢ РҪазаРҙ

-

1 РҙРөРҪСҢ РҪазаРҙ

1 РҙРөРҪСҢ РҪазаРҙ

-

13 СҮР°СҒРҫРІ РҪазаРҙ

13 СҮР°СҒРҫРІ РҪазаРҙ

-

4 СҮР°СҒР° РҪазаРҙ

4 СҮР°СҒР° РҪазаРҙ

-

4 СҮР°СҒР° РҪазаРҙ

4 СҮР°СҒР° РҪазаРҙ

-

1 РҙРөРҪСҢ РҪазаРҙ

1 РҙРөРҪСҢ РҪазаРҙ

-

7 РјРөСҒСҸСҶРөРІ РҪазаРҙ

7 РјРөСҒСҸСҶРөРІ РҪазаРҙ