目標價 $450 vs 降評中性!大摩與高盛的美光世紀大戰:EPS $52 美元是瘋狂幻想還是精準 скачать в хорошем качестве

目標價 $450 vs 降評中性!大摩與高盛的美光世紀大戰:EPS $52 美元是瘋狂幻想還是精準

1 месяц назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: 目標價 $450 vs 降評中性!大摩與高盛的美光世紀大戰:EPS $52 美元是瘋狂幻想還是精準 в качестве 4k

У нас вы можете посмотреть бесплатно 目標價 $450 vs 降評中性!大摩與高盛的美光世紀大戰:EPS $52 美元是瘋狂幻想還是精準 или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон 目標價 $450 vs 降評中性!大摩與高盛的美光世紀大戰:EPS $52 美元是瘋狂幻想還是精準 в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

目標價 $450 vs 降評中性!大摩與高盛的美光世紀大戰:EPS $52 美元是瘋狂幻想還是精準

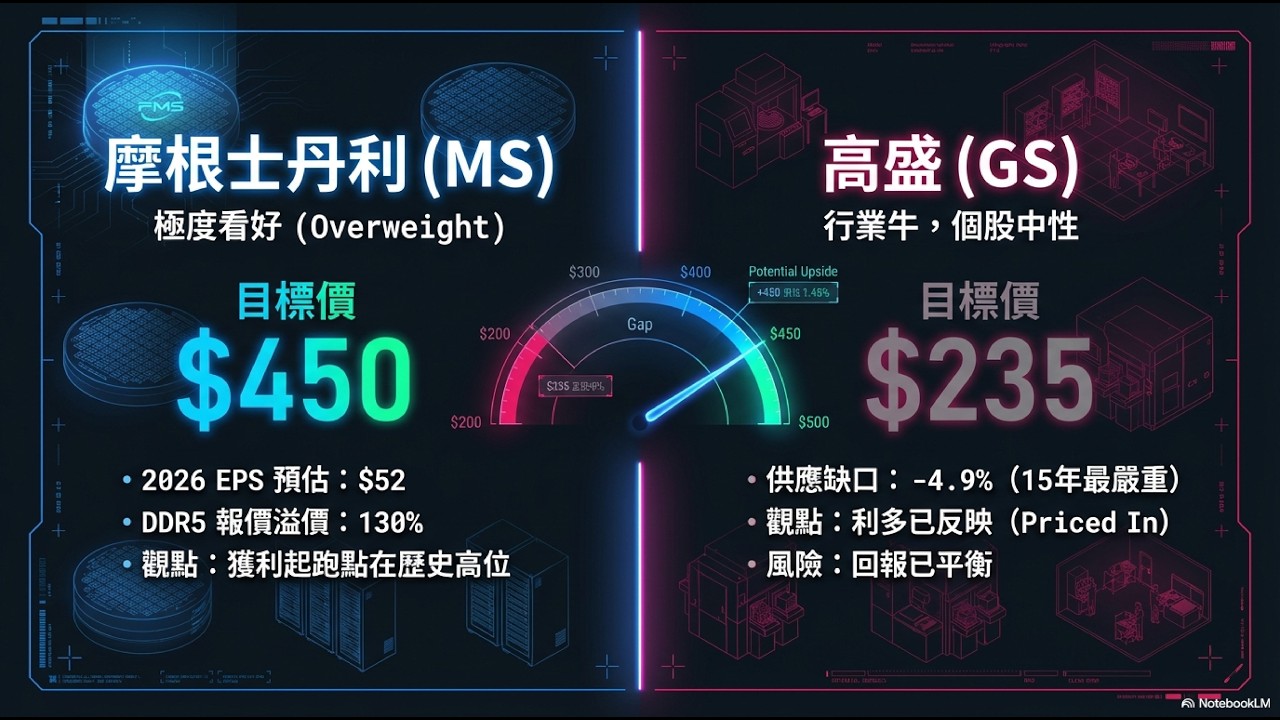

記憶體產業正進入史上未曾踏足的地帶。這不是普通的循環,而是一場由 AI 基礎設施驅動的**「結構性產能掠奪」**。高盛(Goldman Sachs)示警,2026 年將迎來 15 年來最嚴重的記憶體荒,DRAM 缺口達 -4.9%,NAND 缺口達 -4.2%。然而,面對相同的產業大牛市,華爾街兩大巨頭卻對美光(Micron)給出了截然不同的劇本。 **摩根士丹利(Morgan Stanley)**近期將美光目標價大幅調升至 $450,並預測 2026 年 EPS 可達 52∗∗。大摩的底氣來自於DDR5現貨價已較1月合約溢價∗∗130。反觀∗∗高盛∗∗,雖然看好行業,卻將美光評級降至∗∗「中性」∗∗,目標價僅∗∗235,認為利多已過度反映。 本集影片我們直擊數據衝突點: 1. HBM4 真相: 駁斥美光無法進入 Rubin 供應鏈的流言,美光財務長證實 HBM4 已進入高量產階段,且比預期提早一季出貨。 2. 產能黑洞: 製造一顆 HBM 消耗的晶圓面積是傳統 DDR5 的 3 倍以上,這將導致消費性電子市場的「結構性萎縮」。 3. 電子通膨: 預計 2026 年 Q3,iPhone 的記憶體成本占比將飆升至 23%。 即便消費端需求可能因高價受挫,但在伺服器採購佔比過半的情況下,這場記憶體超級循環才剛開始。3 月份的 NVIDIA GTC 大會將是確認美光地位的下一個關鍵節點。 #美光 #MU #HBM4 #RAMmageddon #高盛 #大摩 #AI伺服器 #NVIDIA #DRAM #記憶體荒 本研究報告內容僅供參考,不構成任何形式的投資買賣建議。投資人應獨立判斷並審慎評估風險,需知投資涉及虧損本金之可能,且過去績效不代表未來表現。記憶體產業具有高度週期性,且市場對美光之估值存在顯著分歧,部分利多因素或已反映於目前的價格中。此外,地緣政治、關稅壓力、技術轉換良率及終端需求受「電子通膨」抑制等因素,皆可能對營運及股價造成衝擊

Comments