Aval hipotecari abusiu: ⚖️ sentència del Tribunal Suprem molt rellevant pels drets dels avalistes скачать в хорошем качестве

Aval hipotecari abusiu: ⚖️ sentència del Tribunal Suprem molt rellevant pels drets dels avalistes

1 месяц назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: Aval hipotecari abusiu: ⚖️ sentència del Tribunal Suprem molt rellevant pels drets dels avalistes в качестве 4k

У нас вы можете посмотреть бесплатно Aval hipotecari abusiu: ⚖️ sentència del Tribunal Suprem molt rellevant pels drets dels avalistes или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон Aval hipotecari abusiu: ⚖️ sentència del Tribunal Suprem molt rellevant pels drets dels avalistes в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

Aval hipotecari abusiu: ⚖️ sentència del Tribunal Suprem molt rellevant pels drets dels avalistes

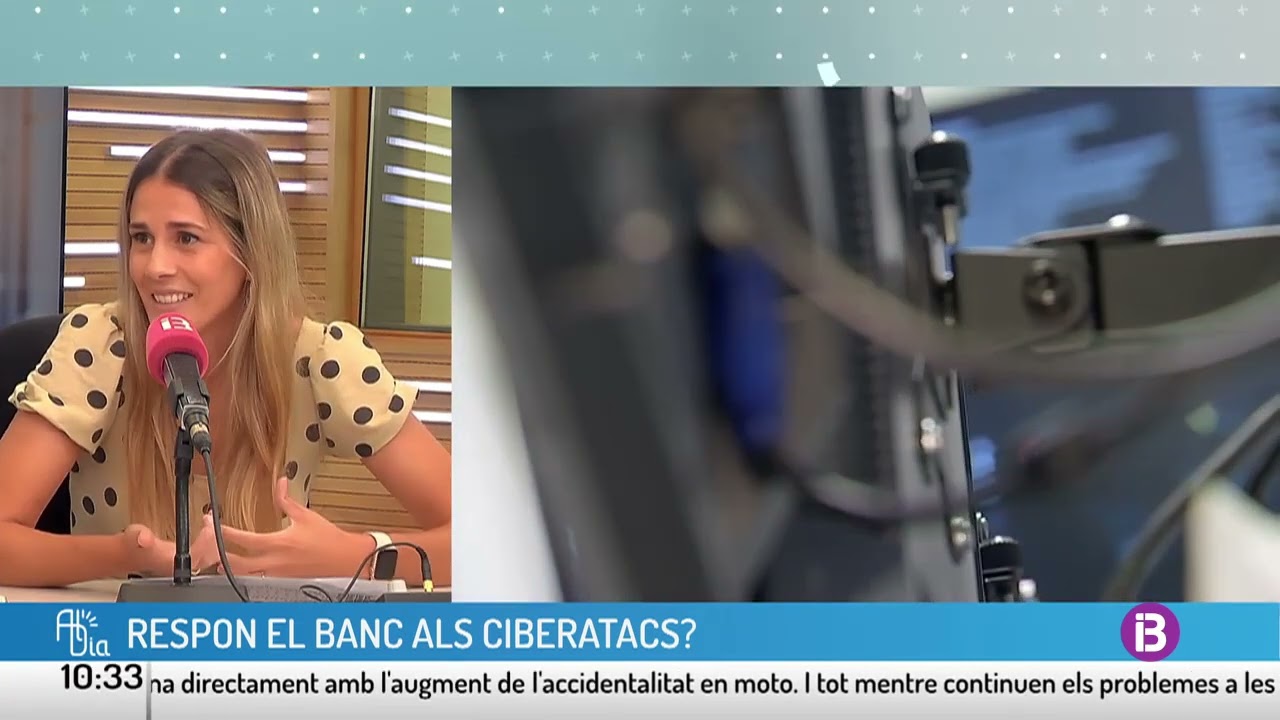

⚖️ Una sentència del Tribunal Suprem pot marcar un abans i un després per a moltes famílies avalistes. En aquesta entrevista al programa Al Dia d’IB3 TV, l'advocada @cristinaborrallofernandez6392 de @futurlegal explica la sentència STS 5361/2025 del Suprem que declara nul·la per abusiva una fiança solidària il·limitada exigida per un banc juntament amb una hipoteca. Accés a la STS 1762/2025: 📑 https://www.poderjudicial.es/cgpj/es/... Contacta amb na Cristina Borrallo: 📧 cristina.borrallo@futurlegal.com 📌 Què ha establert el Tribunal Suprem? La Sala Primera ha estimat un recurs i ha declarat abusiva la clàusula d'afiançament solidari inclosa en un préstec hipotecari de 300.000 euros, concedit a una mercantil. El préstec es garantia amb una hipoteca sobre un immoble propietat dels pares de l'administrador i, a més, amb una fiança solidària personal i il·limitada prestada pels mateixos pares, tot i no tenir cap vinculació funcional amb l'empresa. El Suprem recorda que la manca d'informació del banc no comporta automàticament la nul·litat dels contractes accessoris, però introdueix un criteri clau: el control de la desproporció de les garanties quan aquesta vulnera les exigències de la bona fe contractual. En aquest cas concret, el Tribunal destaca que: L'immoble hipotecat tenia un valor de 1.105.822,10 € La responsabilitat hipotecària ascendia a 433.500 €, un 39,20 % del valor del bé El contracte tenia una durada de 12 anys No es va provar cap reducció del tipus d'interès com a compensació del menor risc per al banc 📉 Davant aquestes dades, exigir també una fiança solidària il·limitada als pares genera una desproporció evident entre les garanties pactades i el risc assumit pel creditor, contrària a la bona fe, i per això el Suprem declara nul·la la fiança. 🔍 A l'entrevista s'analitza: Què és una fiança solidària i per què és tan arriscada ⚠️ Quan una garantia pot ser considerada abusiva El valor de l'assessorament independent abans de signar Com aquesta sentència pot obrir la porta a noves reclamacions 📺 Un testimoni clar i útil per a famílies, consumidors i persones que han avalat o estan a punt d'avalar una operació hipotecària. -------------------------------------------------------------------------------------------------------------------------------------------------------- ⚖️ Una sentencia clave del Tribunal Supremo puede cambiar la situación de miles de familias avalistas en España. En esta entrevista en el programa Al Dia de @ib3TV, la abogada Cristina Borrallo, de Futur Legal, analiza una resolución histórica que declara abusiva y nula una fianza solidaria ilimitada exigida por una entidad bancaria junto a una hipoteca. 📌 ¿Qué ha dicho exactamente el Tribunal Supremo? La Sala Primera ha estimado un recurso y ha declarado la nulidad por abusiva de la cláusula de afianzamiento solidario incluida en un préstamo hipotecario de 300.000 euros, concedido a una mercantil. La devolución del préstamo estaba garantizada no solo con una hipoteca sobre la vivienda de los padres del administrador, sino también con una fianza solidaria personal e ilimitada prestada por estos, pese a no tener vinculación funcional con la empresa prestataria. El Supremo aclara, en primer lugar, que el incumplimiento de las obligaciones de información por parte del banco no implica automáticamente la nulidad de los contratos accesorios, conforme a su jurisprudencia previa. Sin embargo, introduce un elemento decisivo: el control de desproporción de las garantías cuando estas vulneran las exigencias de la buena fe contractual. Tras analizar el caso concreto, el Tribunal concluye que: El valor del inmueble hipotecado ascendía a 1.105.822,10 € La responsabilidad hipotecaria cubría 433.500 €, el 39,20 % del valor del bien El préstamo tenía una duración de 12 años No se acreditó una reducción del tipo de interés como compensación por el menor riesgo asumido por el banco 📉 En estas circunstancias, exigir además una fianza solidaria ilimitada a los padres supone una sobregarantía evidente, desproporcionada respecto al riesgo real del acreedor, y por ello contraria a la buena fe, lo que justifica su nulidad. 🔎 En la entrevista se abordan también: Qué es una fianza solidaria y por qué es especialmente peligrosa ⚠️ Cuándo una garantía puede considerarse abusiva La importancia del asesoramiento independiente antes de firmar Por qué esta sentencia abre la puerta a reclamaciones de otros avalistas 📺 Un contenido imprescindible para familias, avalistas y consumidores que quieran conocer sus derechos antes —o después— de firmar una hipoteca.

Comments