Alerta Phishing! Sentència del Tribunal Suprem que obliga els bancs a retornar els teus diners скачать в хорошем качестве

Alerta Phishing! Sentència del Tribunal Suprem que obliga els bancs a retornar els teus diners

8 месяцев назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: Alerta Phishing! Sentència del Tribunal Suprem que obliga els bancs a retornar els teus diners в качестве 4k

У нас вы можете посмотреть бесплатно Alerta Phishing! Sentència del Tribunal Suprem que obliga els bancs a retornar els teus diners или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон Alerta Phishing! Sentència del Tribunal Suprem que obliga els bancs a retornar els teus diners в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

Alerta Phishing! Sentència del Tribunal Suprem que obliga els bancs a retornar els teus diners

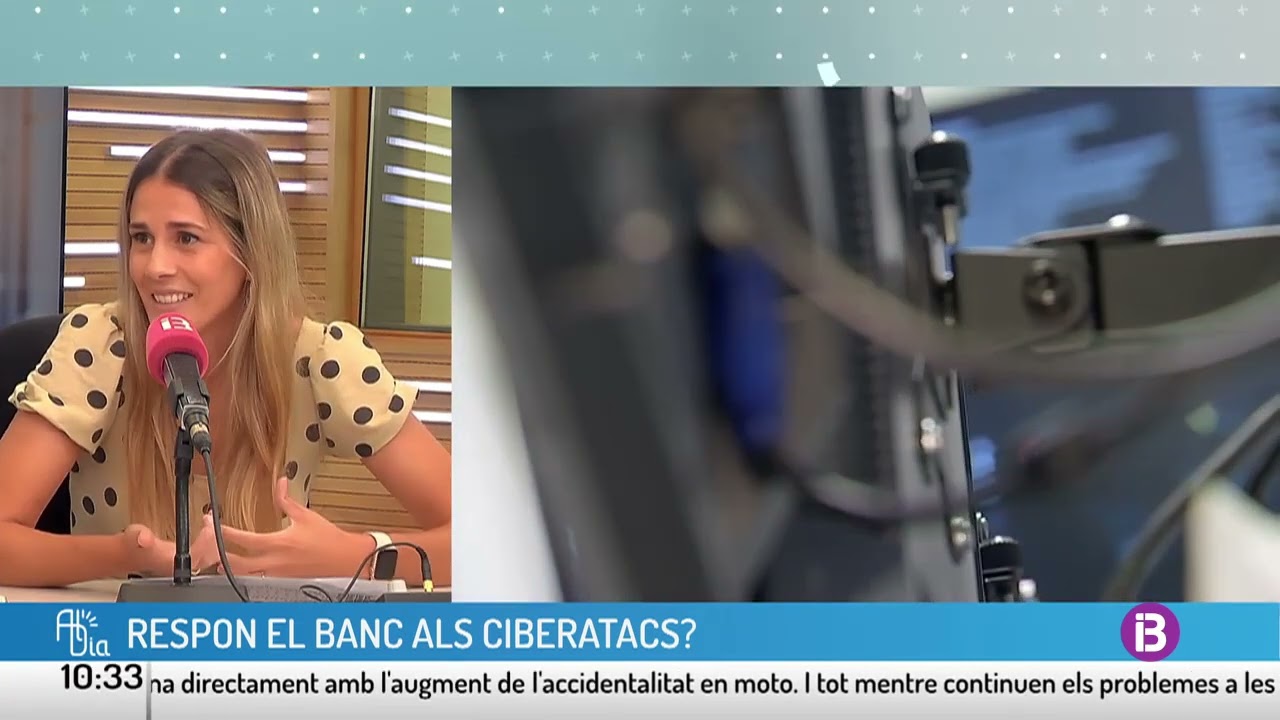

🚨💻🔒 ATENCIÓ! Un sol clic pot deixar-te sense els teus doblers! 💸 Descobreix com protegir-te i fer valer els teus drets davant qualsevol ciberatac. En aquesta entrevista exclusiva per a @ib3 (programa Al Dia, 14 de maig de 2025), la sòcia advocada @cristinaborrallofernandez6392 analitza l’última sentència del Tribunal Suprem (9-4-2025) que reforça la protecció dels consumidors contra els ciberatacs. Accés a la STS: https://www.poderjudicial.es/search/A... 🔍 Què descobriràs en aquest vídeo? La responsabilitat cuasiobjectiva dels bancs: com la normativa europea i espanyola imposa la devolució immediata dels fons sostrets per estafes de phishing, vishing o smishing, llevat que provin frau o negligència greu per part del client. El contingut clau de la Directiva 2015/2366 (PSD2) i la seva transposició al Reial Decret-Llei 19/2018, amb un repàs dels articles més rellevants que obliguen les entitats a demostrar l’autenticitat i la seguretat de cada operació. L’impacte de la sentència del TJUE (C-337/20) de setembre de 2021 en els terminis de reclamació i els drets de l’usuari. Exemples pràctics i recomanacions de seguretat digital per evitar ser víctima d’aquests atacs i com actuar si el teu banc es resisteix a reemborsar els teus fons. ⚖️ Resum de la sentència del Tribunal Suprem (9-4-2025) Notificació immediata: L’usuari ha d’informar sense demora el banc de qualsevol operació no autoritzada o incorrecta. Reintegrament immediat: Un cop notificada, l’entitat està obligada a tornar l’import de manera immediata, com a molt tard al final del següent dia hàbil, llevat d’una sospita raonable de frau comunicada per escrit al Banc d’Espanya. Càrrega de la prova: Correspon al banc demostrar que l’operació va ser autèntica, registrada i comptabilitzada correctament, i que no hi va haver deficiència del servei ni frau o negligència greu del client. Protecció reforçada: Ni el simple registre de l’ús de credencials ni l’absència de fallada tècnica eximeixen la banca de la seva responsabilitat; ha d’acreditar un frau o una negligència greu del client. 📧 cristina.borrallo@futurlegal.com 👉 No oblidis subscriure’t a Futur Legal i activar la campaneta 🔔 per mantenir-te al dia de totes les novetats jurídiques i de ciberseguretat que afecten els teus diners. Deixa’ns les teves preguntes als comentaris i comparteix aquest vídeo per ajudar a familiars i amics! #ciberataques #phishing #tribunalsupremo #bancos #FuturLegal ------------------------------------------------------------------------------------------------------------------------- 🚨💻🔒 ¡ATENCIÓN! ¿Sabías que un simple clic puede dejarte sin un céntimo? 💸 Descubre cómo protegerte y exigir tus derechos ante cualquier ciberataque. 🔍 ¿Qué descubrirás en este vídeo? La responsabilidad cuasi-objetiva de los bancos: cómo la normativa europea y española impone la devolución inmediata de los fondos sustraídos por estafas de phishing, vishing o smishing, salvo que prueben fraude o negligencia grave por parte del cliente. El contenido clave de la Directiva 2015/2366 (PSD2) y su transposición en el Real Decreto-ley 19/2018, con un repaso de los artículos más relevantes que obligan a las entidades a demostrar la autenticidad y seguridad de cada operación. El impacto de la sentencia del TJUE (C-337/20) de septiembre de 2021 en los plazos de reclamación y derechos del usuario. Ejemplos prácticos y recomendaciones de seguridad digital para evitar ser víctima de estos ataques y cómo actuar si tu banco se resiste a reembolsar tus fondos. ⚖️ Resumen de la sentencia (9-4-2025) Notificación inmediata: El usuario debe informar sin demora al banco de cualquier operación no autorizada o incorrecta. Reintegro inmediato: Una vez notificada, la entidad está obligada a devolver el importe inmediatamente, como muy tarde al final del siguiente día hábil, salvo sospecha razonable de fraude comunicada por escrito al Banco de España. Carga de la prueba: Corresponde al banco demostrar que la operación fue auténtica, registrada y contabilizada correctamente, y que no hubo deficiencia del servicio ni fraude o negligencia grave del cliente. Protección reforzada: Ni el mero registro de uso de claves ni la ausencia de fallo técnico eximen a la banca de su responsabilidad; debe acreditar un fallo del cliente o un fraude comprobado. 👉 No olvides suscribirte a Futur Legal y activar la campanita 🔔 para mantenerte al día en todas las novedades jurídicas y de ciberseguridad que afectan a tu dinero. ¡Déjanos tus preguntas en los comentarios y comparte este vídeo para alertar a tus familiares y amigos!

Comments

-

5 месяцев назад

5 месяцев назад

-

1 месяц назад

1 месяц назад

-

56 минут назад

56 минут назад

-

1 год назад

1 год назад

-

1 час назад

1 час назад

-

1 месяц назад

1 месяц назад

-

8 месяцев назад

8 месяцев назад

-

Трансляция закончилась 3 недели назад

Трансляция закончилась 3 недели назад

-

3 недели назад

3 недели назад

-

7 часов назад

7 часов назад

-

2 месяца назад

2 месяца назад

-

11 часов назад

11 часов назад

-

7 месяцев назад

7 месяцев назад

-

19 часов назад

19 часов назад

-

1 год назад

1 год назад

-

Трансляция закончилась 11 часов назад

Трансляция закончилась 11 часов назад

-

1 месяц назад

1 месяц назад

-

2 года назад

2 года назад

-

2 года назад

2 года назад

-

Трансляция закончилась 12 часов назад

Трансляция закончилась 12 часов назад