Beyond Exceedance - Based Backtesting of VaR Models (FRM Part 2 2025 – Book 1 – Chapter 7) скачать в хорошем качестве

Beyond Exceedance - Based Backtesting of VaR Models (FRM Part 2 2025 – Book 1 – Chapter 7)

11 месяцев назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: Beyond Exceedance - Based Backtesting of VaR Models (FRM Part 2 2025 – Book 1 – Chapter 7) в качестве 4k

У нас вы можете посмотреть бесплатно Beyond Exceedance - Based Backtesting of VaR Models (FRM Part 2 2025 – Book 1 – Chapter 7) или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон Beyond Exceedance - Based Backtesting of VaR Models (FRM Part 2 2025 – Book 1 – Chapter 7) в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

Beyond Exceedance - Based Backtesting of VaR Models (FRM Part 2 2025 – Book 1 – Chapter 7)

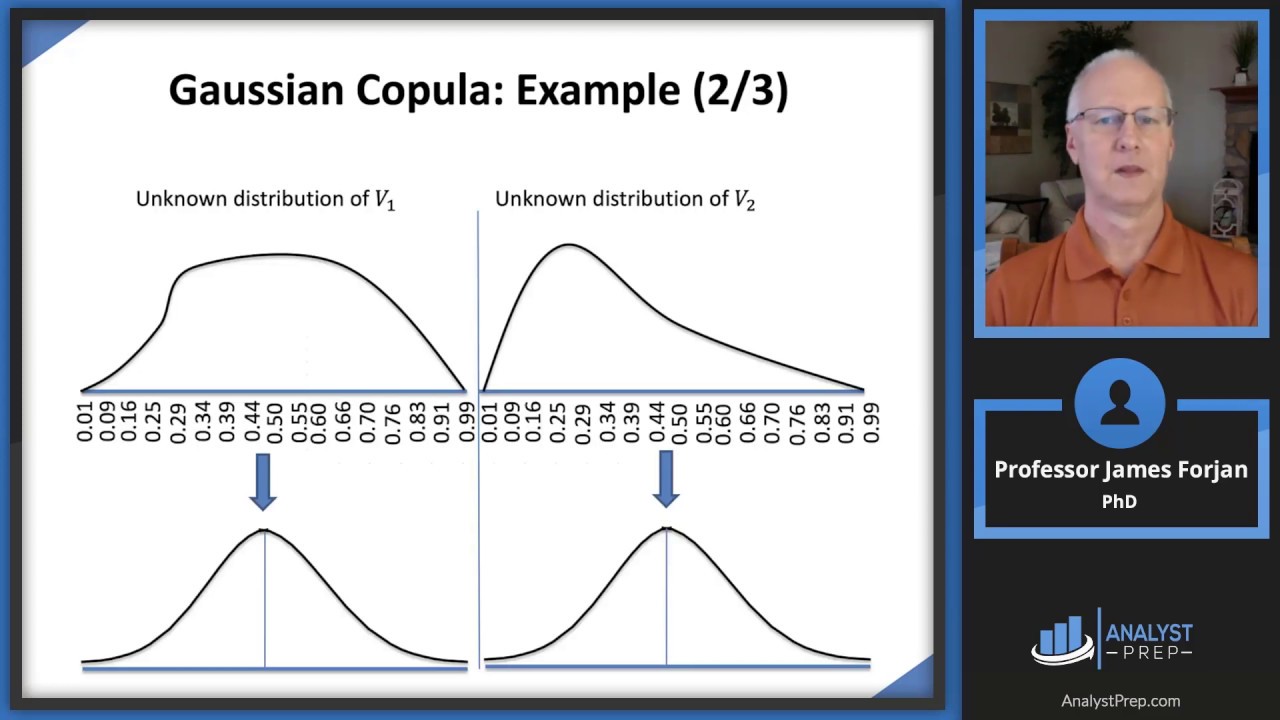

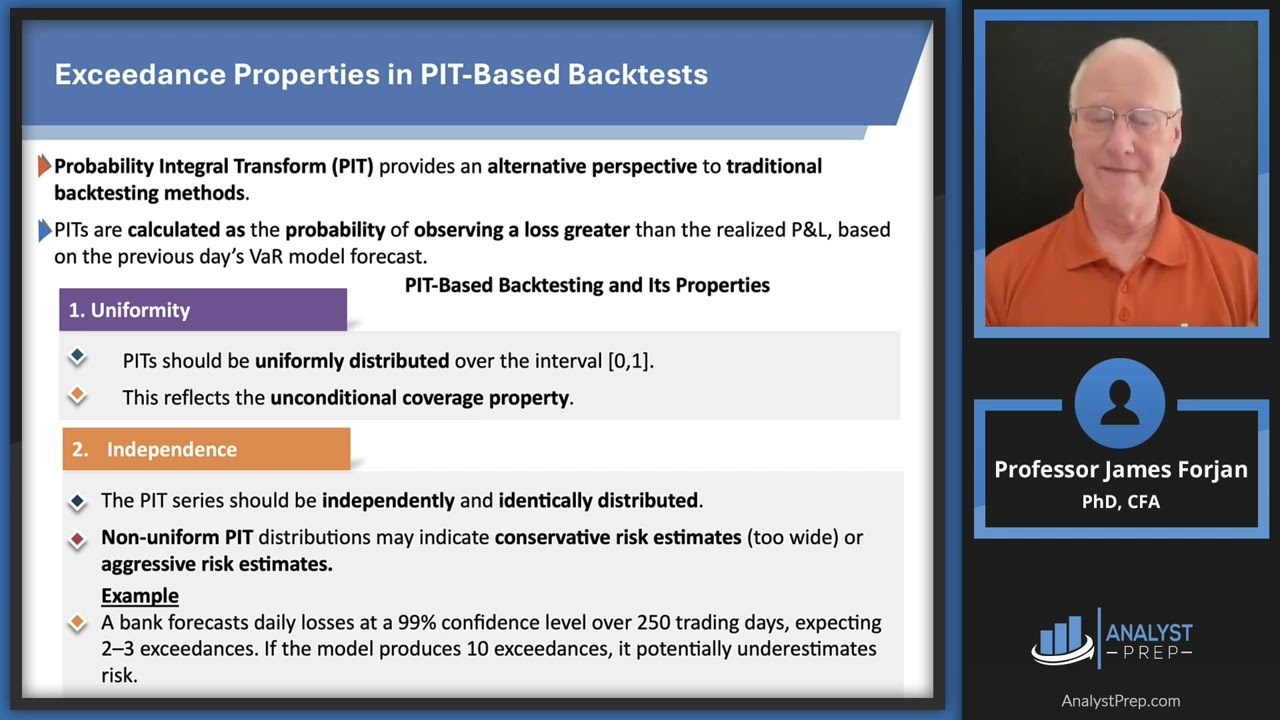

Beyond Exceedance-Based Backtesting of VaR Models (FRM Part 2 | Book 1 – Chapter 7) Prof. James Forjan explains how to go beyond simple breach/exceedance counts and validate VaR models using probability integral transforms (PITs) and goodness-of-fit tests. You’ll learn Exceedance/breach backtesting vs. PIT-based backtesting Key properties: unconditional coverage and independence How the PIT distribution (uniform on 0–1) signals conservative/aggressive risk estimates and tail issues Goodness-of-fit tests for PITs: Kolmogorov–Smirnov (KS), Anderson–Darling (AD), Cramér–von Mises (CVM) Practical pitfalls: heavy tails, clustering, non-IID errors, regulatory vs. internal models Study with AnalystPrep FRM Part I: https://analystprep.com/frm-part-1/ FRM Part 2: https://analystprep.com/frm-part-2/ More videos, mocks, and question banks: https://analystprep.com/ Suggested chapters 0:00 Intro & roadmap 1:06 Exceedance/breach backtesting refresher 3:55 PIT concept & properties (uniform, IID) 8:45 Reading PIT shapes: tails vs. center 12:55 KS test 16:45 Anderson–Darling 18:55 Cramér–von Mises 22:30 What to practice next #FRMExam #FRMPart2 #MarketRisk #ValueAtRisk #VaR #Backtesting #RiskManagement #GARP #BaselCommittee #PIT

Comments