The Euler-Maruyama Method: A Brief Introduction скачать в хорошем качестве

The Euler-Maruyama Method: A Brief Introduction

3 года назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: The Euler-Maruyama Method: A Brief Introduction в качестве 4k

У нас вы можете посмотреть бесплатно The Euler-Maruyama Method: A Brief Introduction или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон The Euler-Maruyama Method: A Brief Introduction в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

The Euler-Maruyama Method: A Brief Introduction

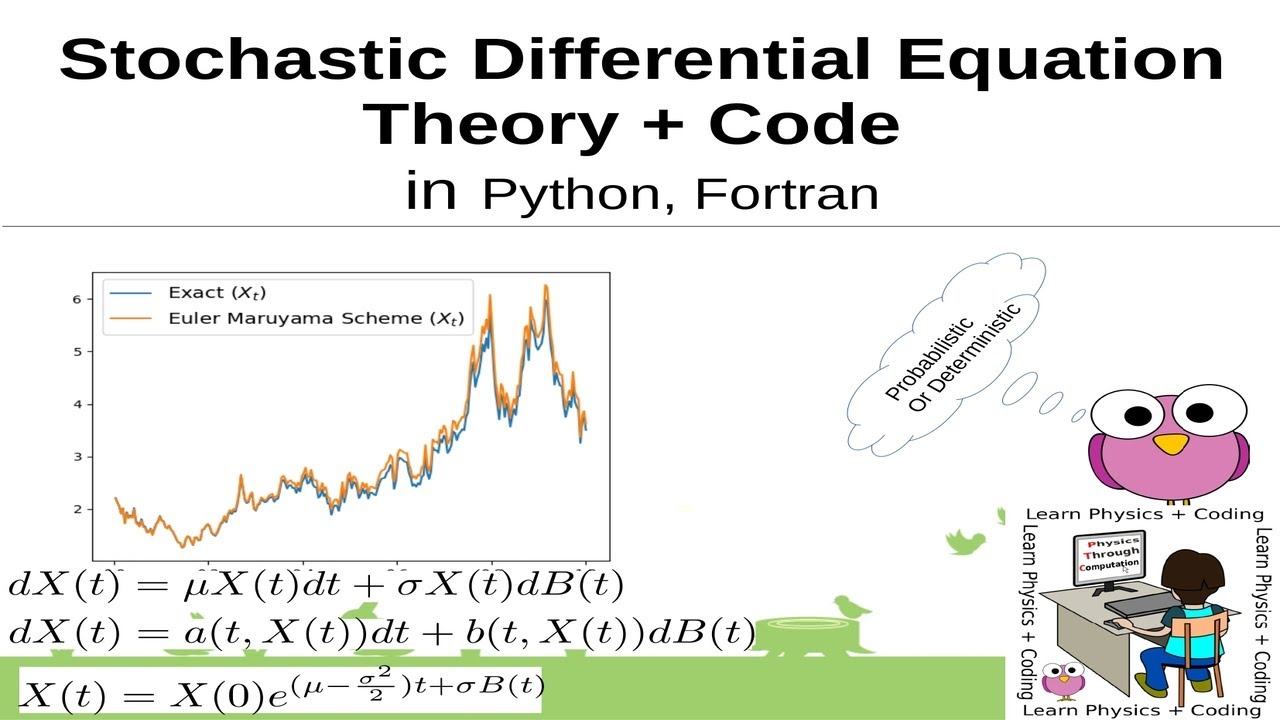

Recorded for an assignment for the course AIM 5113 at UTSA. This video describes (quite briefly) the Euler-Maruyama method to approximate solutions to a stochastic differential equation. The slides for this talk: https://www.dropbox.com/s/g0dfwbdttqp... The original talk: https://www.dropbox.com/s/n73o4zfq2o8...

Comments